ईएमए और एमएसीडी आधारित बीटीसी व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-25 12:54:16टैगः

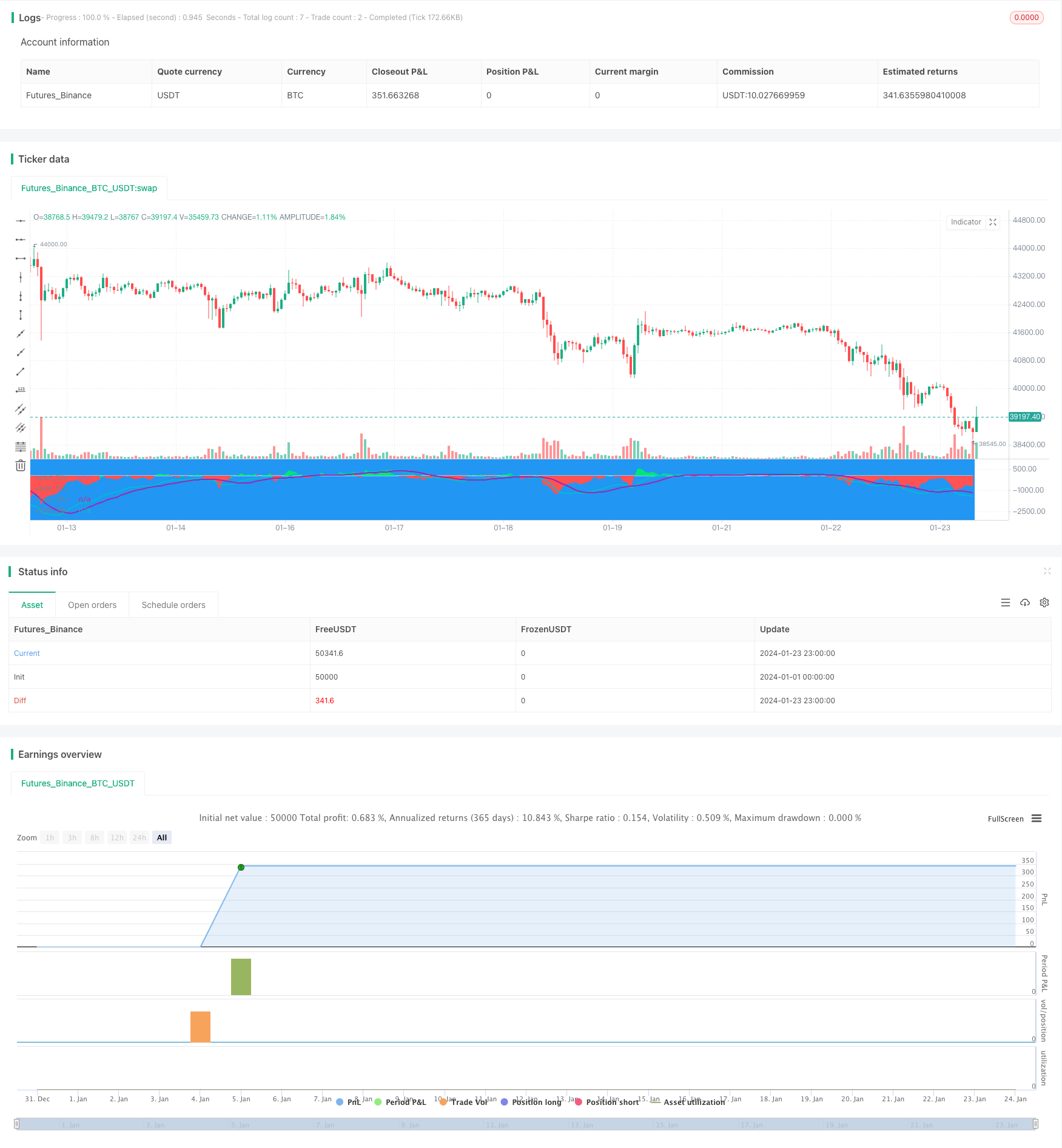

अवलोकन

यह रणनीति अल्पकालिक बीटीसी ट्रेडिंग के लिए ईएमए अंतर और एमएसीडी संकेतक पर आधारित एक समग्र रणनीति है। यह कुछ शर्तों के तहत खरीद और बिक्री संकेत उत्पन्न करने के लिए ईएमए और एमएसीडी के संकेतों को जोड़ती है।

रणनीति तर्क

यह खरीद संकेत उत्पन्न करता है जब अंतर नकारात्मक होता है और एक सीमा से नीचे होता है और एमएसीडी में एक मंदी क्रॉसओवर होता है। यह बेच संकेत उत्पन्न करता है जब अंतर सकारात्मक होता है और एक सीमा से ऊपर होता है और एमएसीडी में एक तेजी क्रॉसओवर होता है।

ईएमए अंतर और एमएसीडी दोनों के संकेतों को मिलाकर, कुछ नकली संकेतों को फ़िल्टर किया जा सकता है और संकेतों की विश्वसनीयता में सुधार किया जा सकता है।

लाभ विश्लेषण

- मिश्रित संकेतकों का उपयोग करता है, अधिक विश्वसनीय संकेत

- अल्पकालिक व्यापार के लिए उपयुक्त अल्पकालिक मापदंडों को अपनाता है

- जोखिमों को नियंत्रित करने के लिए स्टॉप लॉस और ले लाभ सेटिंग्स है

जोखिम विश्लेषण

- मापदंडों को विभिन्न बाजार वातावरण के लिए अनुकूलित करने की आवश्यकता है

- विभिन्न सिक्कों और एक्सचेंजों पर प्रभावों का परीक्षण किया जाना चाहिए

अनुकूलन दिशाएँ

- बीटीसी अस्थिरता के अनुरूप ईएमए और एमएसीडी मापदंडों को अनुकूलित करें

- पूंजी दक्षता में सुधार के लिए स्थिति आकार और पिरामिड रणनीतियों को जोड़ें

- जोखिमों को कम करने के लिए स्टॉप लॉस के तरीकों को जोड़ें

- विभिन्न एक्सचेंजों और सिक्कों पर परीक्षण प्रभाव

निष्कर्ष

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("EMA50Diff & MACD Strategy", overlay=false)

EMA = input(18, step=1)

MACDfast = input(12)

MACDslow = input(26)

EMADiffThreshold = input(8)

MACDThreshold = input(80)

TargetValidityThreshold = input(65, step=5)

Target = input(120, step=5)

StopLoss = input(650, step=5)

ema = ema(close, EMA)

hl = plot(0, color=white, linewidth=1)

diff = close - ema

clr = color(blue, transp=100)

if diff>0

clr := lime

else

if diff<0

clr := red

fastMA = ema(close, MACDfast)

slowMA = ema(close, MACDslow)

macd = (fastMA - slowMA)*3

signal = sma(macd, 9)

plot(macd, color=aqua, linewidth=2)

plot(signal, color=purple, linewidth=2)

macdlong = macd<-MACDThreshold and signal<-MACDThreshold and crossover(macd, signal)

macdshort = macd>MACDThreshold and signal>MACDThreshold and crossunder(macd, signal)

position = 0.0

position := nz(strategy.position_size, 0.0)

long = (position < 0 and close < strategy.position_avg_price - TargetValidityThreshold and macdlong) or

(position == 0.0 and diff < -EMADiffThreshold and diff > diff[1] and diff[1] < diff[2] and macdlong)

short = (position > 0 and close > strategy.position_avg_price + TargetValidityThreshold and macdshort) or

(position == 0.0 and diff > EMADiffThreshold and diff < diff[1] and diff[1] > diff[2] and macdshort)

amount = (strategy.equity / close) //- ((strategy.equity / close / 10)%10)

bgclr = color(blue, transp=100) //#0c0c0c

if long

strategy.entry("long", strategy.long, amount)

bgclr := green

if short

strategy.entry("short", strategy.short, amount)

bgclr := maroon

bgcolor(bgclr, transp=20)

strategy.close("long", when=close>strategy.position_avg_price + Target)

strategy.close("short", when=close<strategy.position_avg_price - Target)

strategy.exit("STOPLOSS", "long", stop=strategy.position_avg_price - StopLoss)

strategy.exit("STOPLOSS", "short", stop=strategy.position_avg_price + StopLoss)

//plotshape(long, style=shape.labelup, location=location.bottom, color=green)

//plotshape(short, style=shape.labeldown, location=location.top, color=red)

pl = plot(diff, style=histogram, color=clr)

fill(hl, pl, color=clr)

अधिक

- यह रणनीति एमएसीडी हिस्टोग्राम के रुझान के आधार पर व्यापारिक निर्णय लेती है

- गति दोलनकर्ता और 123 पैटर्न रणनीति

- फिशर परिवर्तन सूचक पर आधारित बैकटेस्टिंग रणनीति

- ऑसिलेशन स्पेक्ट्रम मूविंग एवरेज ट्रेडिंग रणनीति

- मूविंग एवरेज रेंज पर आधारित रिवर्सल ट्रेडिंग रणनीति

- कालमान फ़िल्टर आधारित रुझान ट्रैकिंग रणनीति

- मौसमी उलट-फेर की अंतराल-समय व्यापार रणनीति

- दोहरी घातीय चलती औसत क्रॉसओवर एल्गोरिथम ट्रेडिंग रणनीति

- बुद्धिमान ट्रेलिंग स्टॉप लॉस रणनीति

- आरएसआई संकेतक पर आधारित निफ्टी ट्रेडिंग रणनीति

- आरएसआई और ईएमए आधारित ट्रेंड फॉलो करने की रणनीति

- रुझान पुष्टि ट्रैकिंग रणनीति

- आरएसआई विचलन सूचक रणनीति

- गतिशील औसत समेकन रणनीति

- प्रवृत्ति फ़िल्टर पर आधारित त्वरित QQE क्रॉसओवर ट्रेडिंग रणनीति