मौसमी उलट-फेर की अंतराल-समय व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-25 14:07:35टैगः

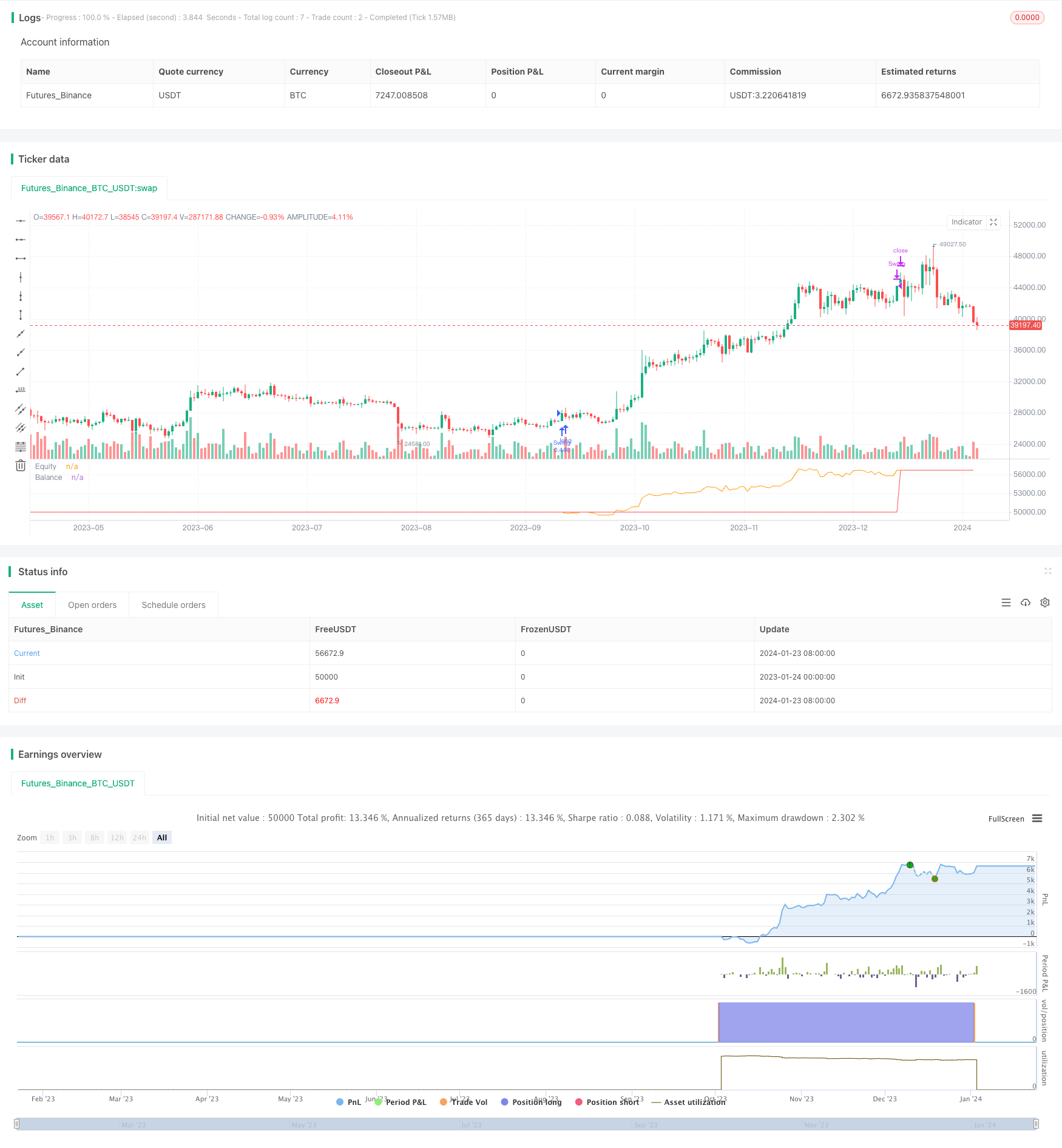

अवलोकन

यह रणनीति मौसमी प्रभावों पर आधारित एक रिवर्सल ट्रेडिंग रणनीति है। यह मौसमी प्रभावों के कारण होने वाले मूल्य रिवर्स को पकड़ने के लिए विशिष्ट प्रवेश महीनों में स्थिति स्थापित करती है और बाहर निकलने के महीनों में स्थिति बंद करती है।

रणनीतिक सिद्धांत

यह ध्यान दिया जाना चाहिए कि रणनीति डिफ़ॉल्ट रूप से प्रत्येक व्यापार पर खाते का 25% जोखिम उठाती है और प्रति व्यापार 0.5% कमीशन वसूलती है। इससे अंतिम लाभ पर कुछ प्रभाव पड़ेगा।

लाभ विश्लेषण

जोखिम विश्लेषण

अनुकूलन दिशाएँ

सारांश

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EmpiricalFX

//@version=4

strategy("Seasonality Benchmark ","Season",overlay=false,default_qty_type=strategy.percent_of_equity,

default_qty_value=25,initial_capital=100000,currency="USD",

commission_type=strategy.commission.percent,commission_value=0.5)

input_entry_direction = input("Long","Position Type",options=["Long","Short"])

input_entry_month = input("Oct","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

input_exit_month = input("Jan","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

//Convert three character month string to integer

month_str_to_int(m)=>

ret = m == "Jan" ? 1 :

m == "Feb" ? 2 :

m == "Mar" ? 3 :

m == "Apr" ? 4 :

m == "May" ? 5 :

m == "Jun" ? 6 :

m == "Jul" ? 7 :

m == "Aug" ? 8 :

m == "Sep" ? 9 :

m == "Oct" ? 10 :

m == "Nov" ? 11 :

m == "Dec" ? 12 : -1

is_long = input_entry_direction == "Long" ? true : false

entry = month_str_to_int(input_entry_month)

exit = month_str_to_int(input_exit_month)

var balance = strategy.equity

//Entering a position is conditional on:

//1. No currently active trades

//2. Input entry month matches current month

if(strategy.opentrades == 0 and entry == month)

strategy.entry("Swing",is_long)

//Exiting a position is conditional on:

//1. Must have open trade

//2. Input exit month matches current month

if(strategy.opentrades > 0 and exit == month)

strategy.close("Swing")

//Update the balance every time a trade is exited

if(change(strategy.closedtrades)>0)

balance := strategy.equity

plot(strategy.equity,"Equity",color.orange)

plot(balance,"Balance",color.red)

अधिक

- क्रूड ऑयल एडीएक्स ट्रेंड फॉलोिंग स्ट्रेटेजी

- एमटी-समन्वय व्यापार रणनीति

- डबल फैक्टर रिवर्स और बेहतर प्राइस वॉल्यूम ट्रेंड की कॉम्बो रणनीति

- प्रवृत्ति कोण चलती औसत क्रॉसओवर रणनीति

- यह रणनीति एमएसीडी हिस्टोग्राम के रुझान के आधार पर व्यापारिक निर्णय लेती है

- गति दोलनकर्ता और 123 पैटर्न रणनीति

- फिशर परिवर्तन सूचक पर आधारित बैकटेस्टिंग रणनीति

- ऑसिलेशन स्पेक्ट्रम मूविंग एवरेज ट्रेडिंग रणनीति

- मूविंग एवरेज रेंज पर आधारित रिवर्सल ट्रेडिंग रणनीति

- कालमान फ़िल्टर आधारित रुझान ट्रैकिंग रणनीति

- दोहरी घातीय चलती औसत क्रॉसओवर एल्गोरिथम ट्रेडिंग रणनीति

- ईएमए और एमएसीडी आधारित बीटीसी व्यापार रणनीति

- बुद्धिमान ट्रेलिंग स्टॉप लॉस रणनीति

- आरएसआई संकेतक पर आधारित निफ्टी ट्रेडिंग रणनीति

- आरएसआई और ईएमए आधारित ट्रेंड फॉलो करने की रणनीति