ट्रिपलएमएसीडी मूविंग एवरेज क्रॉसओवर को सापेक्ष शक्ति सूचकांक के साथ संयोजित करने वाली एक उच्च आवृत्ति वाली क्रिप्टोकरेंसी ट्रेडिंग रणनीति

अवलोकन

इस लेख में एक उच्च आवृत्ति क्रिप्टोकरेंसी ट्रेडिंग रणनीति के बारे में बताया गया है, जो ट्रिपल मैकड औसत क्रॉसिंग और अपेक्षाकृत कमजोर संकेतकों (आरएसआई) के संयोजन पर आधारित है। यह रणनीति तीन अलग-अलग पैरामीटर के मैकड संकेतकों का उपयोग करती है और उनके सिग्नल लाइनों को औसत करती है, जबकि आरएसआई के साथ संयोजन में सबसे अच्छा खरीद और बिक्री समय निर्धारित करती है। यह रणनीति विशेष रूप से 1 मिनट के समय के फ्रेम पर स्वचालित ट्रेडिंग के लिए डिज़ाइन की गई है, केवल मल्टीहेड ट्रेडिंग को ध्यान में रखती है। इसके अलावा, यह रणनीति बाजार के पूरे स्ट्राइक चरणों की पहचान करने के लिए रैखिक वापसी का उपयोग करती है, ताकि उतार-चढ़ाव के दौरान व्यापार से बचा जा सके।

रणनीति सिद्धांत

इस रणनीति का मूल यह है कि तीन सेटों के विभिन्न मापदंडों के MACD संकेतकों का उपयोग विभिन्न समय के पैमाने पर प्रवृत्ति संकेतों को पकड़ने के लिए किया जाता है। इन तीन सेटों के MACD संकेतकों की सिग्नल लाइनों को औसत करके, शोर को प्रभावी ढंग से चिकनाई और अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान किया जा सकता है। साथ ही, RSI संकेतकों का उपयोग मल्टीहेड ट्रेंड की ताकत की पुष्टि करने के लिए किया जाता है। यह रणनीति केवल तभी खरीदारी संकेत देती है जब सभी तीन सेटों के MACD संकेतकों में मल्टीहेड संकेत दिखाई देते हैं और RSI संकेतकों ने मल्टीहेड ट्रेंड की ताकत की पुष्टि की है।

इसके अलावा, यह रणनीति बाजार के समापन चरण की पहचान करने के लिए रैखिक वापसी का उपयोग करती है। यह निर्धारित किया जा सकता है कि क्या वर्तमान बाजार समापन में है या नहीं। यदि ऊपर और नीचे की छाया रेखा की लंबाई इकाई की लंबाई से दोगुनी से अधिक है, तो यह माना जाता है कि बाजार समापन चरण में है।

श्रेष्ठता विश्लेषण

बहु-समय पैमाना विश्लेषणः तीन सेटों के विभिन्न मापदंडों के साथ MACD संकेतक का उपयोग करके, यह रणनीति विभिन्न समय के पैमाने पर प्रवृत्ति संकेतों को पकड़ सकती है, जिससे व्यापार की सटीकता और विश्वसनीयता में सुधार होता है।

सिग्नल स्मूदीकरणः तीन सेटों के MACD संकेतकों की सिग्नल लाइनों को औसत करके, शोर को प्रभावी ढंग से स्मूदीकृत किया जा सकता है, जिससे एक एकल संकेतक द्वारा उत्पन्न होने वाले भ्रामक संकेतों से बचा जा सकता है।

रुझान की पुष्टिः RSI के साथ संयोजन, जो बहुमुखी रुझान की ताकत की पुष्टि करता है, ट्रेडिंग सिग्नल की विश्वसनीयता को और बढ़ा सकता है।

समेकन की पहचान करेंः बाजार के समेकन चरणों की पहचान करने के लिए रैखिक वापसी का उपयोग करें, जिससे आपात स्थिति में व्यापार से बचा जा सके, जिससे रणनीति का जोखिम कम हो सके।

स्वचालित ट्रेडिंगः यह रणनीति 1 मिनट के समय के भीतर स्वचालित ट्रेडिंग के लिए डिज़ाइन की गई है, जो बाजार में बदलावों के लिए तेजी से प्रतिक्रिया देती है और ट्रेडों को निष्पादित करती है, जिससे ट्रेडिंग की दक्षता बढ़ जाती है।

जोखिम विश्लेषण

पैरामीटर अनुकूलनः इस रणनीति में कई पैरामीटर शामिल हैं, जैसे कि तीन सेट MACD संकेतकों की तेज धीमी रेखा अवधि, RSI संकेतकों की अवधि आदि। इन पैरामीटरों का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है, यदि पैरामीटर अनुकूलन अनुचित है, तो रणनीति के प्रदर्शन में गिरावट आ सकती है।

ओवरफिट जोखिमः यह रणनीति कुछ ऐतिहासिक आंकड़ों पर अच्छा प्रदर्शन कर सकती है, लेकिन वास्तविक अनुप्रयोगों में बाजार में बदलाव के लिए अनुकूल नहीं हो सकती है, जिससे रणनीति विफल हो जाती है।

ब्लैक स्क्वायर इवेंटः यह रणनीति मुख्य रूप से तकनीकी संकेतकों पर आधारित है और कुछ प्रमुख मौलिक घटनाओं के लिए कम प्रतिक्रियाशील हो सकती है, जिससे रणनीति चरम बाजार की स्थिति में खराब प्रदर्शन कर सकती है।

अनुकूलन दिशा

गतिशील पैरामीटर समायोजनः बाजार की स्थिति में परिवर्तन के आधार पर, रणनीति में विभिन्न पैरामीटर, जैसे कि एमएसीडी सूचक की तेज-धीमी रेखा अवधि, आरएसआई सूचक की अवधि, आदि को गतिशील रूप से समायोजित करें।

अधिक संकेतक जोड़ेंः मौजूदा MACD और RSI संकेतक के आधार पर, अन्य तकनीकी संकेतकों को जोड़ने पर विचार किया जा सकता है, जैसे कि ब्रिन बैंड, मूविंग एवरेज आदि, ताकि ट्रेडिंग सिग्नल की सटीकता और विश्वसनीयता में और सुधार हो सके।

जोखिम प्रबंधन का अनुकूलन करेंः रणनीति में बेहतर जोखिम प्रबंधन उपायों को शामिल करें, जैसे कि गतिशील रोक, स्थिति प्रबंधन आदि, ताकि रणनीति के समग्र जोखिम को कम किया जा सके।

मशीन लर्निंग ऑप्टिमाइज़ेशनः रणनीति के पैरामीटर और ट्रेडिंग नियमों को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम जैसे न्यूरल नेटवर्क, समर्थन वेक्टर मशीन आदि का उपयोग करें, जिससे रणनीति की अनुकूलनशीलता और स्थिरता में सुधार हो सके।

संक्षेप

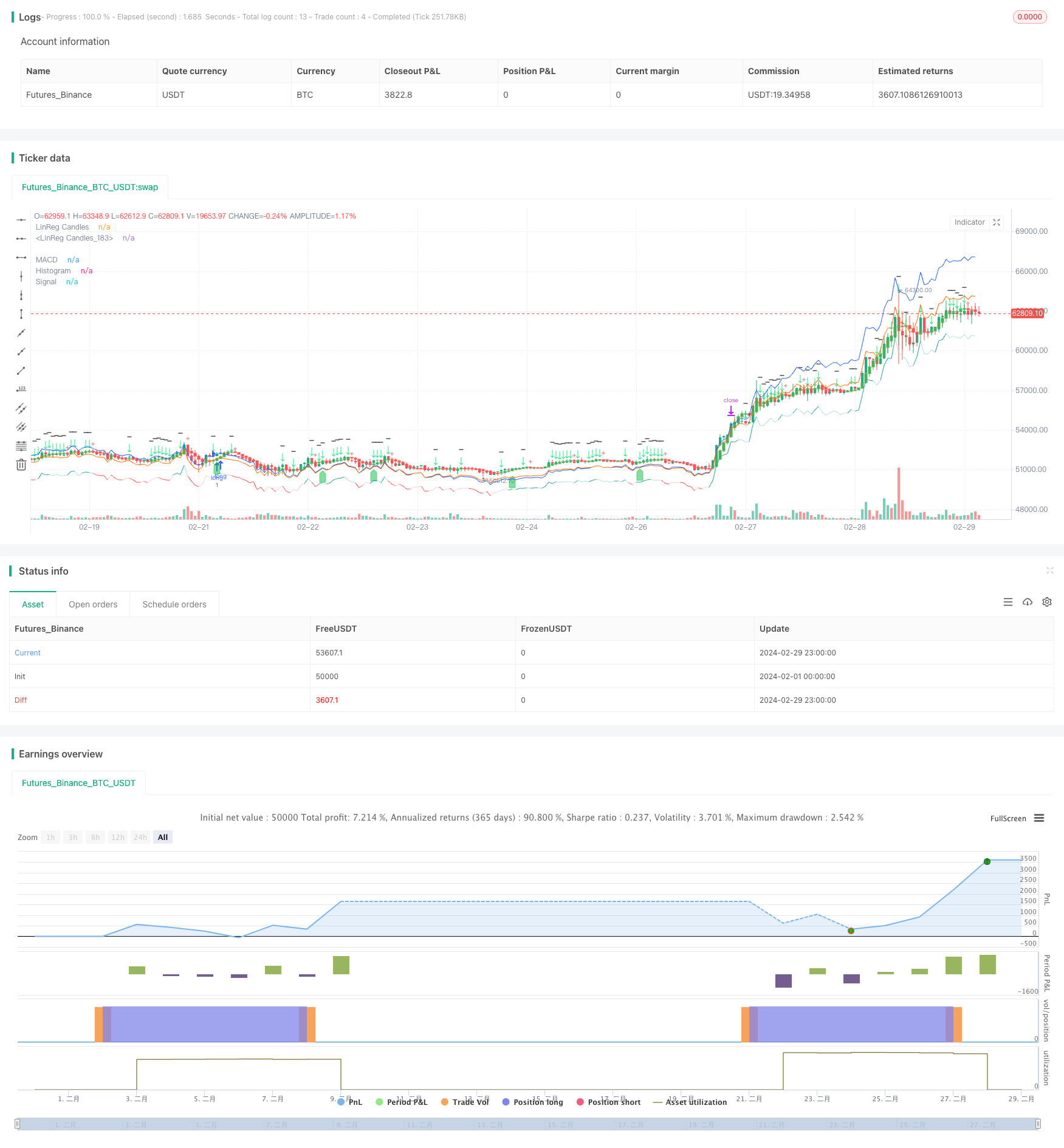

इस लेख में एक उच्च आवृत्ति क्रिप्टोकरेंसी ट्रेडिंग रणनीति का वर्णन किया गया है जो ट्रिपल एमएसीडी औसत रेखा क्रॉस और आरएसआई संकेतक के संयोजन पर आधारित है। यह रणनीति एमएसीडी संकेतक और आरएसआई संकेतक के तीन अलग-अलग पैरामीटर के सेट का उपयोग करके विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है, और बाजार के समेकन चरणों की पहचान करने के लिए रैखिक वापसी का उपयोग करती है, ताकि उतार-चढ़ाव में व्यापार से बचा जा सके। इस रणनीति का लाभ बहु-समय पैमाने पर विश्लेषण, सिग्नल समतलता, प्रवृत्ति की पुष्टि, समेकन की पहचान और स्वचालित ट्रेडिंग आदि में है, लेकिन इसमें पैरामीटर अनुकूलन, ओवरफॉर्मिंग और ब्लैक फ्राइज़ घटनाओं जैसे जोखिम भी हैं। भविष्य में, इस रणनीति को गतिशील पैरामीटर समायोजन, अधिक संकेतक, जोखिम प्रबंधन अनुकूलन और मशीन सीखने के अनुकूलन से सुधार किया जा सकता है ताकि इसकी अनुकूलन और स्थिरता में सुधार हो सके।

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)

// RSI

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

maTypeInput = input.string("SMA", title="MA Type", options=["SMA", "Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="MA Settings")

maLengthInput = input.int(14, title="MA Length", group="MA Settings")

bbMultInput = input.float(2.0, minval=0.001, maxval=50, title="BB StdDev", group="MA Settings")

showDivergence = input.bool(false, title="Show Divergence", group="RSI Settings")

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsiMA = ma(rsi, maLengthInput, maTypeInput)

isBB = maTypeInput == "Bollinger Bands"

//rsiPlot = plot(rsi, "RSI", color=#7E57C2)

//plot(rsiMA, "RSI-based MA", color=color.yellow)

//rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

//midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

//rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

//fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

bbUpperBand = plot(isBB ? rsiMA + ta.stdev(rsi, maLengthInput) * bbMultInput : na, title = "Upper Bollinger Band", color=color.green)

bbLowerBand = plot(isBB ? rsiMA - ta.stdev(rsi, maLengthInput) * bbMultInput : na, title = "Lower Bollinger Band", color=color.green)

//fill(bbUpperBand, bbLowerBand, color= isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill")

//midLinePlot = plot(50, color = na, editable = false, display = display.none)

//fill(rsiPlot, midLinePlot, 100, 70, top_color = color.new(color.green, 0), bottom_color = color.new(color.green, 100), title = "Overbought Gradient Fill")

//fill(rsiPlot, midLinePlot, 30, 0, top_color = color.new(color.red, 100), bottom_color = color.new(color.red, 0), title = "Oversold Gradient Fill")

// Divergence

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

plFound = na(ta.pivotlow(rsi, lookbackLeft, lookbackRight)) ? false : true

phFound = na(ta.pivothigh(rsi, lookbackLeft, lookbackRight)) ? false : true

_inRange(cond) =>

bars = ta.barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

//------------------------------------------------------------------------------

// Regular Bullish

// rsi: Higher Low

rsiHL = rsi[lookbackRight] > ta.valuewhen(plFound, rsi[lookbackRight], 1) and _inRange(plFound[1])

// Price: Lower Low

priceLL = low[lookbackRight] < ta.valuewhen(plFound, low[lookbackRight], 1)

bullCondAlert = priceLL and rsiHL and plFound

bullCond = showDivergence and bullCondAlert

// plot(

// plFound ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor)

// )

// plotshape(

// bullCond ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bullish Label",

// text=" Bull ",

// style=shape.labelup,

// location=location.absolute,

// color=bullColor,

// textcolor=textColor

// )

//------------------------------------------------------------------------------

// Regular Bearish

// rsi: Lower High

rsiLH = rsi[lookbackRight] < ta.valuewhen(phFound, rsi[lookbackRight], 1) and _inRange(phFound[1])

// Price: Higher High

priceHH = high[lookbackRight] > ta.valuewhen(phFound, high[lookbackRight], 1)

bearCondAlert = priceHH and rsiLH and phFound

bearCond = showDivergence and bearCondAlert

// plot(

// phFound ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor)

// )

// plotshape(

// bearCond ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bearish Label",

// text=" Bear ",

// style=shape.labeldown,

// location=location.absolute,

// color=bearColor,

// textcolor=textColor

// )

// END RSI

// Getting inputs

stopLuse = input(1.040)

fast_length = input(title = "Fast Length", defval = 5)

slow_length = input(title = "Slow Length", defval = 8)

fast_length2 = input(title = "Fast Length2", defval = 13)

slow_length2 = input(title = "Slow Length2", defval = 21)

fast_length3 = input(title = "Fast Length3", defval = 34)

slow_length3 = input(title = "Slow Length3", defval = 144)

fast_length4 = input(title = "Fast Length3", defval = 68)

slow_length4 = input(title = "Slow Length3", defval = 288)

src = input(title = "Source", defval = close)

signal_length2 = input.int(title="Signal Smoothing", minval = 1, maxval = 200, defval = 11)

signal_length = input.int(title = "Signal Smoothing", minval = 1, maxval = 50, defval = 9)

sma_source = input.string(title = "Oscillator MA Type", defval = "EMA", options = ["SMA", "EMA"])

sma_signal = input.string(title = "Signal Line MA Type", defval = "EMA", options = ["SMA", "EMA"])

// Calculating

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

fast_ma2 = sma_source == "SMA2" ? ta.sma(src, fast_length2) : ta.ema(src, fast_length2)

slow_ma2 = sma_source == "SMA2" ? ta.sma(src, slow_length2) : ta.ema(src, slow_length2)

fast_ma3 = sma_source == "SMA3" ? ta.sma(src, fast_length3) : ta.ema(src, fast_length3)

slow_ma3 = sma_source == "SMA3" ? ta.sma(src, slow_length3) : ta.ema(src, slow_length3)

fast_ma4 = sma_source == "SMA3" ? ta.sma(src, fast_length3) : ta.ema(src, fast_length3)

slow_ma4 = sma_source == "SMA3" ? ta.sma(src, slow_length3) : ta.ema(src, slow_length3)

macd = fast_ma - slow_ma

macd2 = fast_ma2 - slow_ma2

macd3 = fast_ma3 - slow_ma3

macd4 = fast_ma4 - slow_ma4

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

signal2 = sma_signal == "SMA" ? ta.sma(macd2, signal_length) : ta.ema(macd2, signal_length)

signal3 = sma_signal == "SMA" ? ta.sma(macd3, signal_length) : ta.ema(macd3, signal_length)

signal4 = sma_signal == "SMA" ? ta.sma(macd4, signal_length) : ta.ema(macd4, signal_length)

//hist = (macd + macd2 + macd3)/1 - (signal + signal2 + signal3)/1

hist = (macd + macd2 + macd3 + macd4)/4 - (signal + signal2 + signal3 + signal4)/4

signal5 = (signal + signal2 + signal3)/3

sma_signal2 = input.bool(title="Simple MA (Signal Line)", defval=true)

lin_reg = input.bool(title="Lin Reg", defval=true)

linreg_length = input.int(title="Linear Regression Length", minval = 1, maxval = 200, defval = 11)

bopen = lin_reg ? ta.linreg(open, linreg_length, 0) : open

bhigh = lin_reg ? ta.linreg(high, linreg_length, 0) : high

blow = lin_reg ? ta.linreg(low, linreg_length, 0) : low

bclose = lin_reg ? ta.linreg(close, linreg_length, 0) : close

shadow = (bhigh - bclose) + (bopen - blow)

body = bclose - bopen

perc = (shadow/body)

cond2 = perc >=2 and bclose+bclose[1]/2 > bopen+bopen[1]/2

r = bopen < bclose

//signal5 = sma_signal2 ? ta.sma(bclose, signal_length) : ta.ema(bclose, signal_length)

plotcandle(r ? bopen : na, r ? bhigh : na, r ? blow: na, r ? bclose : na, title="LinReg Candles", color= color.green, wickcolor=color.green, bordercolor=color.green, editable= true)

plotcandle(r ? na : bopen, r ? na : bhigh, r ? na : blow, r ? na : bclose, title="LinReg Candles", color=color.red, wickcolor=color.red, bordercolor=color.red, editable= true)

//alertcondition(hist[1] >= 0 and hist < 0, title = 'Rising to falling', message = 'The MACD histogram switched from a rising to falling state')

//alertcondition(hist[1] <= 0 and hist > 0, title = 'Falling to rising', message = 'The MACD histogram switched from a falling to rising state')

green = hist >= 0 ? (hist[1] < hist ? "G" : "GL") : (hist[1] < hist ? "RL" : "R")

Buy = green == "G" and green[1] != "G" and green[1] != "GL" and bopen < bclose and rsi < 55.0 //and not cond2

//StopBuy = (green == "R" or green == "RL" or green == "RL") and bopen > bclose and bopen[1] < bclose[1]

StopBuy = bopen > bclose and bopen[1] < bclose[1] and (green == "G" or green == "GL" or green == "R") and bopen[2] < bclose[2] and bopen[3] < bclose[3]

hists = close[3] < close[2] and close[2] < close[1]

//Buy = green == "RL" and hist[0] > -0.07 and hist[0] < 0.00 and rsi < 55.0 and hists

//StopBuy = green == "GL" or green == "R"

alertcondition(Buy, "Long","Покупка в лонг")

alertcondition(StopBuy, "StopLong","Закрытие сделки")

//hline(0, "Zero Line", color = color.new(#787B86, 50))

plot(hist + (close - (close * 0.03)), title = "Histogram", style = plot.style_line, color = (hist >= 0 ? (hist[1] < hist ? #26A69A : #B2DFDB) : (hist[1] < hist ? #FFCDD2 : #FF5252)))

plotshape(Buy ? low : na, 'Buy', shape.labelup, location.belowbar , color=color.new(#0abe40, 50), size=size.small, offset=0)

plotshape(StopBuy ? low : na, 'Buy', shape.cross, location.abovebar , color=color.new(#be0a0a, 50), size=size.small, offset=0)

plot(macd4 + (close - (close * 0.01)), title = "MACD", color = #2962FF)

plot(signal5 + (close - (close * 0.01)), title = "Signal", color = #FF6D00)

plotchar(cond2 , char='↓', color = color.rgb(0, 230, 119), text = "-")

if (Buy)

strategy.entry("long", strategy.long)

// if (startShortTrade)

// strategy.entry("short", strategy.short)

profitTarget = strategy.position_avg_price * stopLuse

strategy.exit("Take Profit", "long", limit=profitTarget)

// strategy.exit("Take Profit", "short", limit=profitTarget)