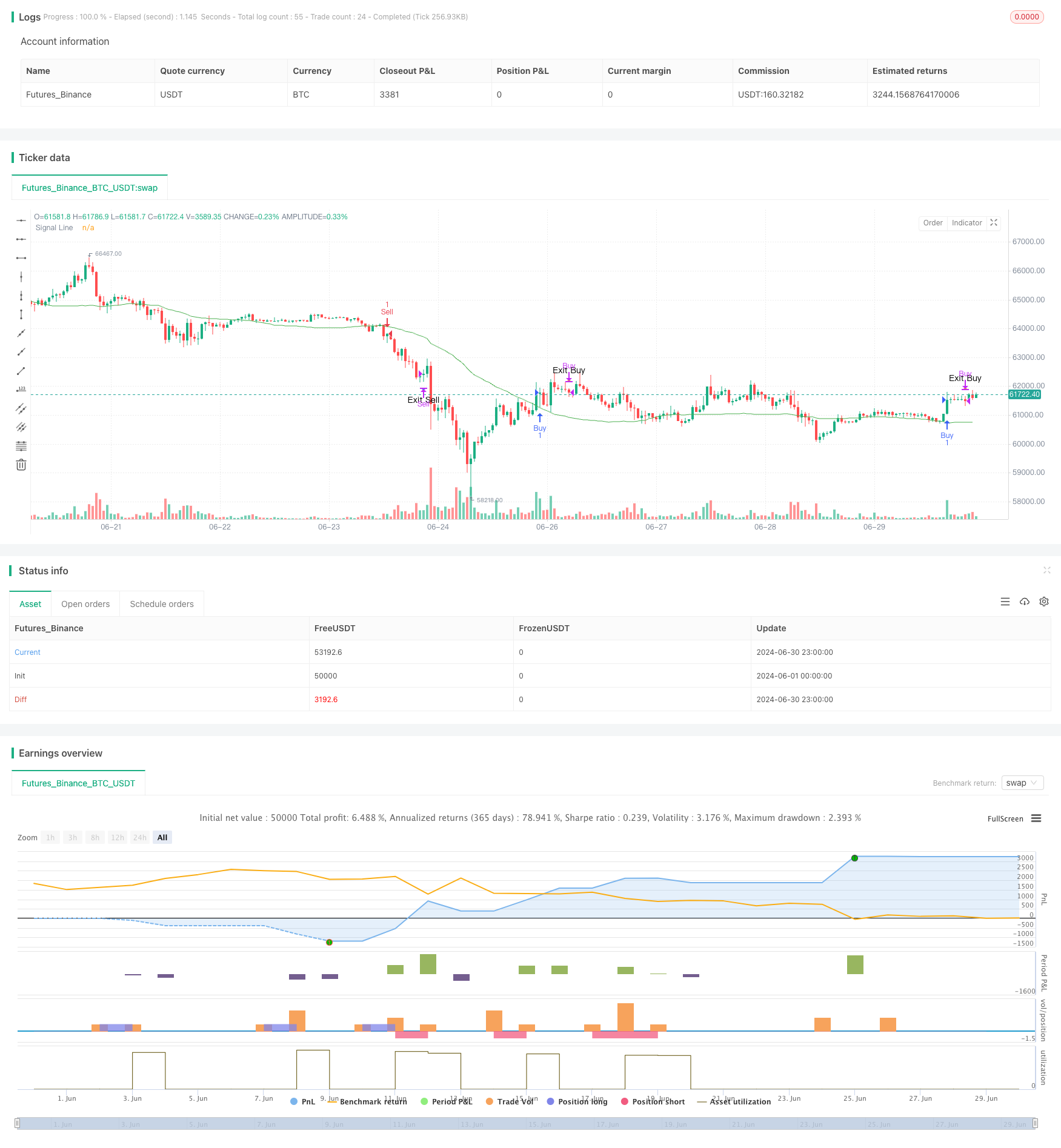

अवलोकन

यह रणनीति एक गतिशील सिग्नल लाइन ट्रेंड ट्रैकिंग सिस्टम है जिसमें सरल चलती औसत (SMA), औसत वास्तविक सीमा (ATR) और लेनदेन की मात्रा शामिल है। यह सिग्नल लाइन की स्थिति को समायोजित करने के लिए ATR का उपयोग करता है, और लेनदेन की मात्रा को एक पुष्टिकरण संकेतक के रूप में उपयोग करता है। यह रणनीति बाजार की प्रवृत्ति को पकड़ने के लिए डिज़ाइन की गई है, जबकि बाजार की अस्थिरता और लेनदेन की सक्रियता को ध्यान में रखते हुए, दिन के भीतर व्यापार समय सीमा के लिए लागू होती है।

रणनीति सिद्धांत

सिग्नल लाइन गणना:

- 50 चक्र SMA का उपयोग करें।

- 20 चक्रों के एटीआर को उपयोगकर्ता द्वारा परिभाषित विचलन से गुणा करें और एसएमए से घटाकर गतिशील सिग्नल लाइन बनाएं।

प्रवेश की शर्तें:

- खरीदेंः जब कीमत के निचले बिंदु सिग्नल लाइन के ऊपर से टूट जाते हैं और वर्तमान लेनदेन की मात्रा 50 चक्र औसत लेनदेन की मात्रा से 1.5 गुना अधिक होती है।

- बेचेंः जब कीमत का उच्च बिंदु सिग्नल लाइन के नीचे गिर जाता है और वर्तमान लेनदेन की मात्रा 50 चक्र औसत लेनदेन की मात्रा से 1.5 गुना अधिक होती है।

खेल की शर्तें:

- मल्टी हेड प्लेइंगः जब समापन मूल्य पिछले K लाइन के न्यूनतम मूल्य से कम हो।

- खाली समतल स्थिति: जब समापन मूल्य पूर्ववर्ती K लाइन के उच्चतम मूल्य से अधिक हो।

चित्रः

- चार्ट पर सिग्नल लाइन खींचें

- त्रिकोण चिह्नों का उपयोग करके शांति के संकेतों को खरीदें और बेचें।

रणनीतिक लाभ

गतिशीलता अनुकूलनशीलताः एसएमए और एटीआर के संयोजन के माध्यम से, सिग्नल लाइनें बाजार की अस्थिरता की गतिशीलता के अनुसार रणनीति की अनुकूलनशीलता को बढ़ाने में सक्षम हैं।

लेन-देन की मात्रा की पुष्टिः लेन-देन की मात्रा को अतिरिक्त फ़िल्टरिंग शर्त के रूप में उपयोग करने से झूठे संकेतों को कम करने और लेनदेन की विश्वसनीयता में सुधार करने में मदद मिलती है।

ट्रेंड ट्रैकिंगः रणनीति डिजाइन में ट्रेंड ट्रैकिंग के सिद्धांतों का पालन किया जाता है, जो बड़े रुझानों को पकड़ने में मदद करता है।

जोखिम प्रबंधन: जोखिम को नियंत्रित करने में मदद करने के लिए स्पष्ट आउटरीच शर्तों को सेट करें और अत्यधिक नुकसान से बचें।

लचीलापनः रणनीति के पैरामीटर को समायोजित किया जा सकता है, जिससे व्यापारियों को विभिन्न बाजार स्थितियों के अनुसार अनुकूलित करने की अनुमति मिलती है।

दृश्य-अनुकूल: चार्ट के साथ व्यापारिक संकेतों को स्पष्ट रूप से प्रदर्शित करता है ताकि विश्लेषण और प्रतिक्रिया की सुविधा हो।

रणनीतिक जोखिम

बाजार में उतार-चढ़ाव का जोखिमः पारदर्शी या अस्थिर बाजारों में, अक्सर झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक व्यापार और कमीशन की हानि हो सकती है।

स्लिप पॉइंट जोखिमः विशेष रूप से दिन के कारोबार में, उच्च आवृत्ति वाले ट्रेडिंग में स्लिप पॉइंट की गंभीर समस्या हो सकती है, जो वास्तविक निष्पादन को प्रभावित कर सकती है।

व्यापार की मात्रा पर अत्यधिक निर्भरताः कुछ बाजार स्थितियों में, व्यापार की मात्रा एक विश्वसनीय संकेतक नहीं हो सकती है, जिससे महत्वपूर्ण व्यापार के अवसरों को याद किया जा सकता है।

पैरामीटर संवेदनशीलताः रणनीति की प्रभावशीलता अत्यधिक पैरामीटर सेटिंग पर निर्भर करती है और विभिन्न बाजारों और समय सीमाओं के लिए अक्सर समायोजन की आवश्यकता हो सकती है।

रुझान में बदलाव का जोखिमः रणनीति रुझान में बदलाव की शुरुआत में धीमी प्रतिक्रिया दे सकती है, जिससे कुछ पीछे हटने की संभावना होती है।

रणनीति अनुकूलन दिशा

बहु-समय-फ्रेम विश्लेषणः समग्र प्रवृत्ति निर्णय की सटीकता बढ़ाने के लिए अधिक समय अवधि के प्रवृत्ति निर्णय को शामिल करना।

गतिशील पैरामीटर समायोजनः बाजार की स्थिति के आधार पर स्वचालित रूप से SMA लंबाई, एटीआर चक्र और लेनदेन की मात्रा के गुणांक को समायोजित करने के लिए एक अनुकूलन तंत्र विकसित किया गया है।

बाजार की स्थिति फ़िल्टर जोड़ेंः अस्थिरता या प्रवृत्ति की ताकत के संकेतकों को पेश करें, विभिन्न बाजार स्थितियों के लिए विभिन्न व्यापारिक रणनीतियों का उपयोग करें।

बेहतर आउट-ऑफ-प्ले तंत्रः जोखिम को बेहतर ढंग से प्रबंधित करने और मुनाफे को लॉक करने के लिए ट्रैकिंग स्टॉप या एटीआर-आधारित गतिशील स्टॉप का उपयोग करने पर विचार करें।

बुनियादी आंकड़ों को एकीकृत करना: लंबी समय अवधि के लिए, एक अतिरिक्त फ़िल्टरिंग शर्त के रूप में बुनियादी आंकड़ों को शामिल करने पर विचार किया जा सकता है।

लेन-देन की मात्रा के सूचकांक का अनुकूलन करेंः लेन-देन की मात्रा के विश्लेषण के लिए अधिक जटिल तरीकों की खोज करें, जैसे कि सापेक्ष लेनदेन की मात्रा या लेनदेन की मात्रा का वितरण विश्लेषण।

मशीन लर्निंग मॉडल शामिल करेंः पैरामीटर चयन और सिग्नल जनरेशन प्रक्रिया को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें।

संक्षेप

एटीआर और ट्रेड वॉल्यूम के संयोजन में गतिशील सिग्नल लाइन ट्रेंड ट्रैकिंग रणनीति एक लचीली और व्यापक ट्रेडिंग प्रणाली है जो दिन के व्यापारियों के लिए उपयुक्त है। यह तकनीकी संकेतकों और ट्रेड वॉल्यूम विश्लेषण के संयोजन के माध्यम से जोखिम और लाभ का संतुलन करने का एक तरीका प्रदान करता है। इस रणनीति का मुख्य लाभ बाजार की स्थितियों के लिए गतिशील रूप से अनुकूलन करने की क्षमता में है, और ट्रेड वॉल्यूम को एक पुष्टिकरण संकेतक के रूप में उपयोग करके संकेत विश्वसनीयता को बढ़ाता है।

हालांकि, इस रणनीति को कुछ चुनौतियों का भी सामना करना पड़ता है, जैसे कि अस्थिर बाजारों में प्रदर्शन और पैरामीटर अनुकूलन की जटिलता। रणनीति की स्थिरता और प्रदर्शन को और बढ़ाने के लिए, बहु-समय फ्रेम विश्लेषण, गतिशील पैरामीटर समायोजन और अधिक जटिल जोखिम प्रबंधन तकनीकों को पेश करने पर विचार किया जा सकता है।

कुल मिलाकर, यह रणनीति एक व्यापारी को एक ठोस आधार प्रदान करती है, जिसे व्यक्तिगत व्यापार शैली और बाजार विशेषताओं के अनुसार और अनुकूलित और अनुकूलित किया जा सकता है। निरंतर फीडबैक और ऑन-द-बोर्ड सत्यापन के माध्यम से, व्यापारी धीरे-धीरे रणनीति को परिष्कृत कर सकते हैं और विभिन्न बाजार स्थितियों में इसके प्रदर्शन को बढ़ा सकते हैं।

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")