एडीएक्स ट्रेंड ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-28 15:44:59टैगःएडीएक्सडीएमआईएमएएटीआर

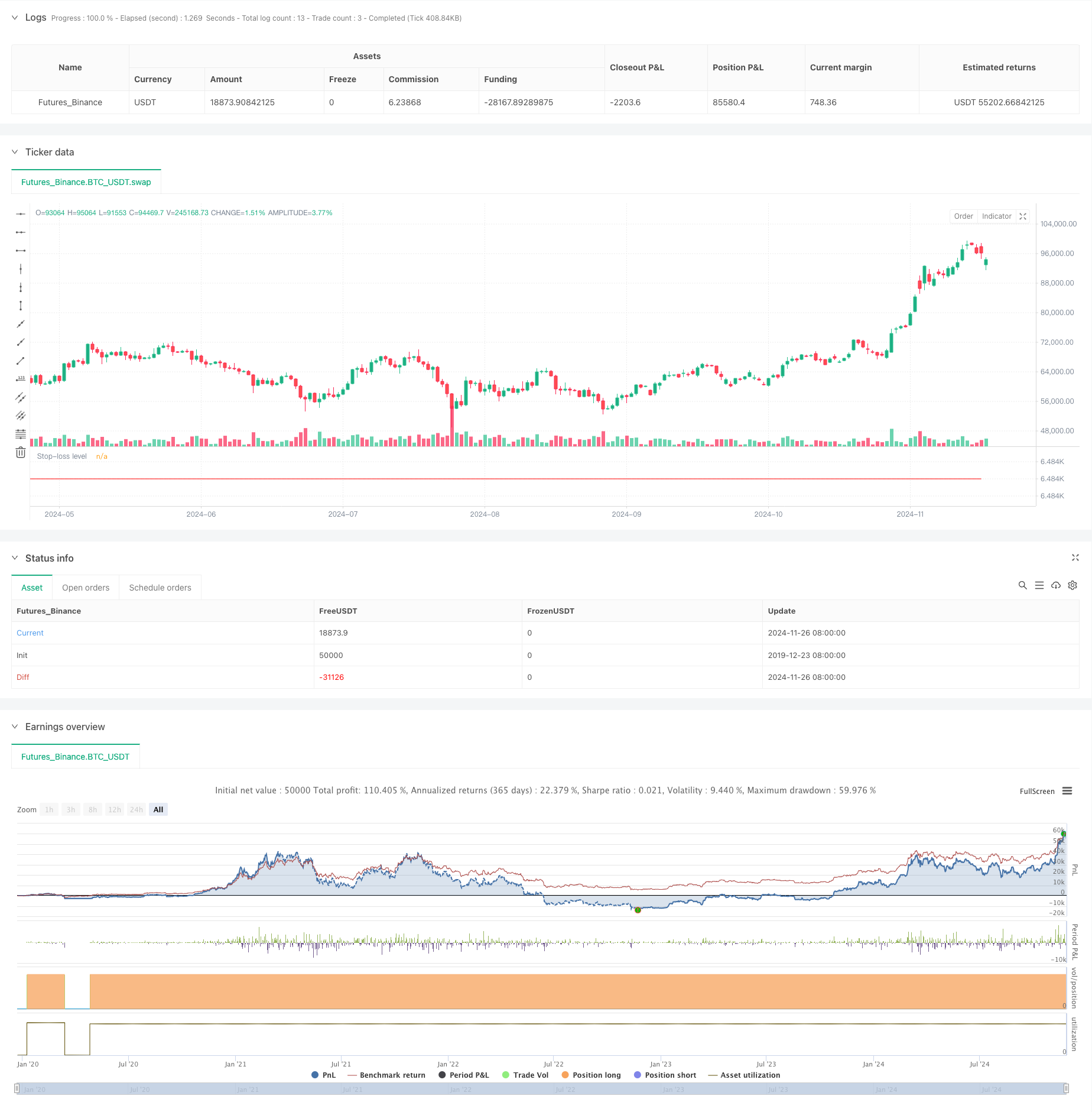

अवलोकन

यह औसत दिशात्मक सूचकांक (एडीएक्स) और मूल्य ब्रेकआउट पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति मुख्य रूप से बाजार की प्रवृत्ति की ताकत का आकलन करने के लिए एडीएक्स संकेतक मूल्यों की निगरानी करती है और बाजार की गति को पकड़ने के लिए मूल्य ब्रेकआउट संकेतों को जोड़ती है। यह रणनीति विशिष्ट ट्रेडिंग सत्रों के भीतर संचालित होती है और स्टॉप-लॉस और दैनिक व्यापार सीमाओं के माध्यम से जोखिम प्रबंधन को लागू करती है।

रणनीतिक सिद्धांत

मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैंः

- एडीएक्स निगरानीः प्रवृत्ति की ताकत का आकलन करने के लिए एडीएक्स सूचक का उपयोग करता है, जिसमें 17.5 से नीचे के एडीएक्स मान संभावित नए प्रवृत्ति के गठन को इंगित करते हैं।

- मूल्य ब्रेकआउट का पता लगानाः पिछले 34 अवधियों में सबसे अधिक समापन मूल्य का पता लगाता है, जब वर्तमान मूल्य इस प्रतिरोध से ऊपर टूट जाता है तो व्यापार संकेतों को ट्रिगर करता है।

- सत्र प्रबंधनः कम तरलता के समय से बचने के लिए केवल निर्दिष्ट व्यापारिक घंटों (0730-1430) के दौरान कार्य करता है।

- जोखिम नियंत्रण तंत्र:

- एकल व्यापार हानि को सीमित करने के लिए डॉलर में स्थिर स्टॉप-लॉस

- प्रति सत्र अधिकतम 3 ट्रेडों की सीमा

- सत्र के अंत में स्वतः स्थिति बंद

रणनीतिक लाभ

- ट्रेंड कैप्चर कैपेबिलिटीः एडीएक्स इंडिकेटर और प्राइस ब्रेकआउट संयोजन के माध्यम से शुरुआती ट्रेंड स्टेज की प्रभावी ढंग से पहचान करता है।

- व्यापक जोखिम प्रबंधन: फिक्स्ड स्टॉप-लॉस, ट्रेड लिमिट और ऑटो-क्लोजर तंत्र सहित कई जोखिम नियंत्रण उपाय।

- उच्च स्वचालनः स्पष्ट रणनीति तर्क मैन्युअल हस्तक्षेप के बिना पूरी तरह से स्वचालित व्यापार को सक्षम बनाता है।

- मजबूत अनुकूलन क्षमताः विभिन्न बाजार स्थितियों के लिए मापदंडों को समायोजित किया जा सकता है।

रणनीतिक जोखिम

- झूठा ब्रेकआउट जोखिमः विभिन्न बाजारों में लगातार स्टॉप हो सकते हैं।

- पैरामीटर निर्भरताः रणनीति की प्रभावशीलता ADX सीमा और लुकबैक अवधि सेटिंग्स पर बहुत निर्भर करती है।

- समय सीमाः केवल विशिष्ट सत्रों के दौरान व्यापार करने से अवसर चूक सकते हैं।

- स्टॉप-लॉस कॉन्फ़िगरेशनः फिक्स्ड डॉलर स्टॉप में विभिन्न अस्थिरता वातावरण में लचीलापन की कमी हो सकती है।

अनुकूलन दिशाएँ

- गतिशील स्टॉप-लॉसः विभिन्न बाजार अस्थिरता स्थितियों के लिए एटीआर आधारित गतिशील स्टॉप को लागू करने की सिफारिश करें।

- बाजार वातावरण फ़िल्टरः उच्च अस्थिरता वातावरण में व्यापार को समायोजित या रोकने के लिए अस्थिरता फ़िल्टर जोड़ें।

- प्रवेश अनुकूलनः ब्रेकआउट सिग्नल की विश्वसनीयता में सुधार के लिए वॉल्यूम पुष्टिकरण जोड़ने पर विचार करें।

- गतिशील पैरामीटर समायोजनः एडीएक्स सीमाओं और बैकबैक अवधि के लिए अनुकूलन समायोजन तंत्र लागू करें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से संरचित प्रवृत्ति-अनुसरण रणनीति है। यह एक प्रभावी जोखिम प्रबंधन ढांचे के तहत मूल्य ब्रेकआउट के साथ एडीएक्स संकेतकों को जोड़कर बाजार के रुझानों को पकड़ती है। जबकि अनुकूलन के लिए जगह है, रणनीति की नींव एक मात्रात्मक व्यापार प्रणाली के बुनियादी घटक के रूप में मजबूत और उपयुक्त है। व्यापारियों को लाइव ट्रेडिंग से पहले गहन बैकटेस्टिंग और पैरामीटर अनुकूलन करने और बाजार की स्थितियों के आधार पर विशिष्ट सुधार करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- पीवोट पॉइंट्स और ढलान के आधार पर वास्तविक समय में ट्रेंडलाइन ट्रेडिंग

- बहु-तकनीकी संकेतक क्रॉसओवर गतिमानता मात्रात्मक ट्रेडिंग रणनीति - ईएमए, आरएसआई और एडीएक्स पर आधारित एकीकरण विश्लेषण

- दैनिक रेंज ब्रेकआउट एकल दिशात्मक ट्रेडिंग रणनीति

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना

- इलियट वेव थ्योरी 4-9 इम्पल्स वेव ऑटोमैटिक डिटेक्शन ट्रेडिंग रणनीति

- BEARMARKET में आपका स्वागत है [30 मिनट]

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- एटीआर बहु-अवधि व्यापार रणनीति के बाद गतिशील प्रवृत्ति

- एडीएक्स फ़िल्टर के साथ एमए अस्वीकृति रणनीति

- मैजिक चैनल प्राइस एक्शन ट्रेडिंग रणनीति

- गतिशील दोहरी चलती औसत क्रॉसओवर मात्रात्मक ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त ट्रेडिंग रणनीति

- गतिशील एटीआर लक्ष्यों के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- मानक विचलन और चलती औसत के आधार पर एल्डर की ताकत सूचकांक मात्रात्मक व्यापार रणनीति

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- बहु-सूचक रुझान उलट सूचना रणनीति में सुधार

- दोहरी एमए और वॉल्यूम पुष्टि के साथ आरएसआई ट्रेंड मोमेंटम ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट के साथ ट्रिपल ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- दोहरी गति संपीड़न व्यापार प्रणाली (एसएमआई+यूबीएस संकेतक संयोजन रणनीति)

- गतिशील स्टॉप प्रबंधन के साथ आरएसआई-एमएसीडी मल्टी-सिग्नल ट्रेडिंग सिस्टम

- ट्रेंड फॉलोइंग और मीडियन रिवर्सन डबल ऑप्टिमाइजेशन ट्रेडिंग सिस्टम ((डबल सात रणनीति)

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस रणनीति

- दोहरी चलती औसत MACD क्रॉसओवर तिथि-समायोज्य मात्रात्मक ट्रेडिंग रणनीति

- उच्च आवृत्ति गतिशील बहु सूचक चलती औसत क्रॉसओवर रणनीति

- ट्रिपल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग ट्रेंड रणनीति

- दैनिक उच्च-निम्न ब्रेकआउट प्रणाली के साथ बहु-समय सीमा ईएमए ट्रेंड रणनीति

- उन्नत लचीली बहु-अवधि चलती औसत क्रॉसओवर रणनीति

- T3 चलती औसत रुझान ट्रेलिंग स्टॉप लॉस के साथ रणनीति के बाद

- बहु-तकनीकी संकेतक ट्रेंड Ichimoku क्लाउड ब्रेकआउट और स्टॉप-लॉस सिस्टम के साथ रणनीति का पालन करना

- दोहरी मानक विचलन बोलिंगर बैंड्स गति ब्रेकआउट रणनीति