एटीआर-आधारित जोखिम प्रबंधन के साथ बहु-ईएमए ट्रेंड-फॉलोइंग स्विंग ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-20 17:06:20टैगःईएमएएटीआर

अवलोकन

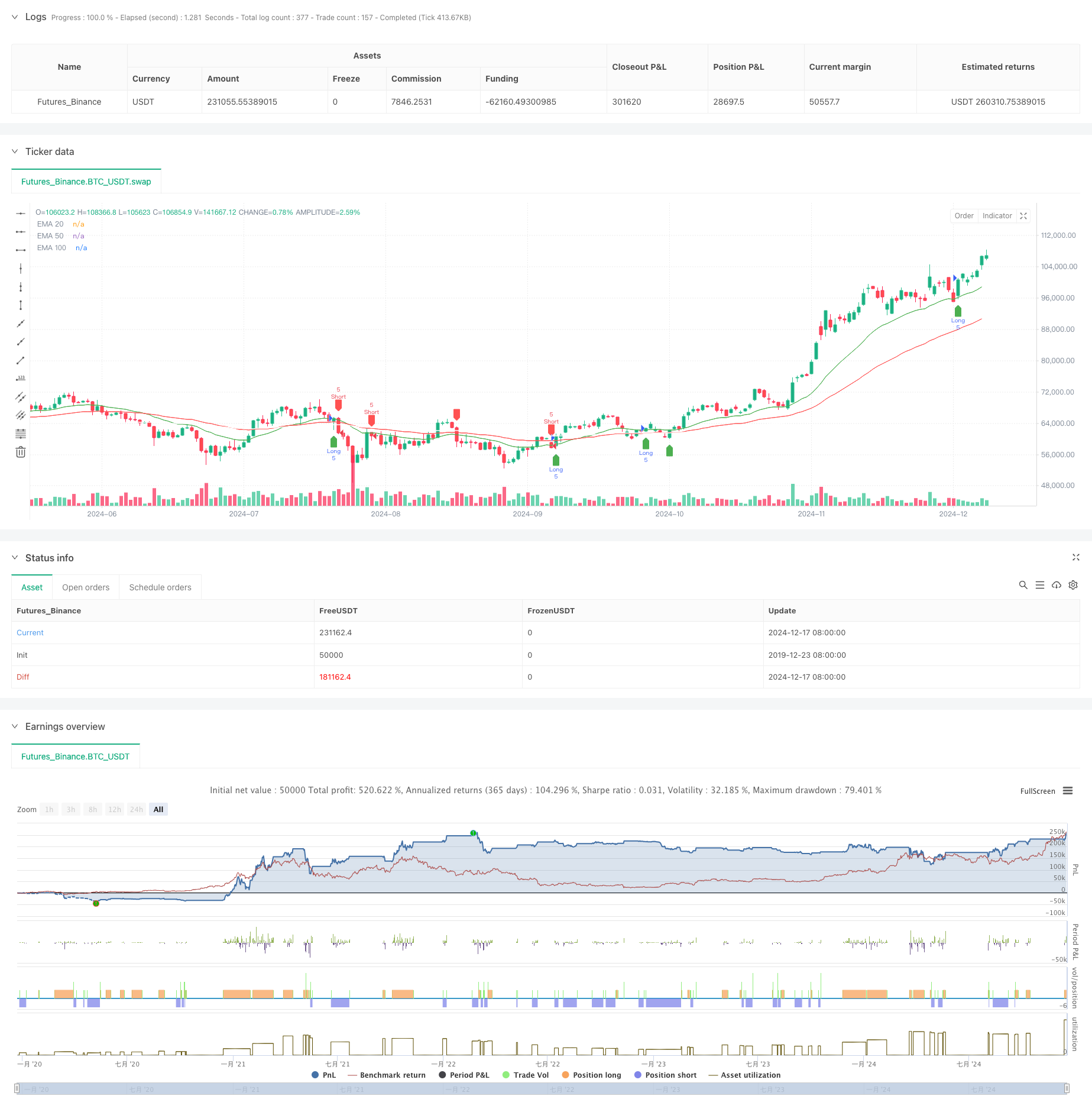

यह रणनीति कई घातीय चलती औसत (ईएमए) और औसत सच्ची सीमा (एटीआर) पर आधारित एक प्रवृत्ति-अनुसरण ट्रेडिंग प्रणाली है। यह गतिशील जोखिम प्रबंधन और लाभ लक्ष्यीकरण के लिए एटीआर के साथ मिलकर तीन ईएमए (20, 50, और 100 अवधि) का उपयोग करता है। यह दृष्टिकोण गतिशील जोखिम नियंत्रण बनाए रखते हुए व्यवस्थित व्यापार सुनिश्चित करता है।

रणनीतिक सिद्धांत

मूल तर्क मूल्य और कई ईएमए के बीच बातचीत पर आधारित हैः

- प्रवेश संकेत 20-अवधि ईएमए के साथ मूल्य क्रॉसओवर पर आधारित हैं, जिसे 50-अवधि ईएमए द्वारा फ़िल्टर किया गया है

- लंबी प्रविष्टि की शर्तेंः कीमत 20 ईएमए से ऊपर जाती है और 50 ईएमए से ऊपर है

- लघु प्रवेश की शर्तेंः मूल्य 20 ईएमए से नीचे पार करता है और 50 ईएमए से नीचे है

- स्टॉप-लॉसः बाजार की अस्थिरता के अनुकूल 14 अवधि के एटीआर का उपयोग करके गतिशील रूप से गणना की जाती है

- लाभ लक्ष्यः 1.5 जोखिम-लाभ अनुपात का उपयोग करता है, लाभ लक्ष्य को स्टॉप-लॉस दूरी के 1.5 गुना पर सेट करता है

रणनीतिक लाभ

- कई समय सीमा सत्यापनः झूठे संकेतों को कम करने के लिए 20/50/100 ईएमए का उपयोग करता है

- गतिशील जोखिम प्रबंधनः एटीआर आधारित रोकें बाजार अनुकूलित जोखिम नियंत्रण प्रदान करती हैं

- स्पष्ट जोखिम-लाभ अनुपातः 1.5 आर/आर फिक्स्ड सेटिंग दीर्घकालिक लाभप्रदता को बढ़ावा देती है

- ट्रेंड फॉलोइंग को स्विंग ट्रेडिंग के साथ जोड़ता है: प्रमुख रुझानों और अल्पकालिक अवसरों दोनों को पकड़ता है

- विज़ुअलाइज़ेड ट्रेडिंग सिग्नलः बेहतर समझ और निष्पादन के लिए स्पष्ट ग्राफिकल इंटरफ़ेस प्रदान करता है

रणनीतिक जोखिम

- अस्थिर बाजार जोखिमः समेकन के दौरान अक्सर झूठे ब्रेकआउट संकेत उत्पन्न कर सकता है

- फिसलने का जोखिमः तेजी से बाजार में बदलाव के दौरान वास्तविक निष्पादन मूल्य संकेत मूल्य से भिन्न हो सकते हैं

- रुझान उलटने का जोखिम: अचानक रुझान उलटने से महत्वपूर्ण नुकसान हो सकते हैं

- पैरामीटर अनुकूलन जोखिमः अति-अनुकूलन से खराब वास्तविक दुनिया प्रदर्शन हो सकता है

अनुकूलन दिशाएँ

- वॉल्यूम संकेतक शामिल करेंः मूल्य ब्रेकआउट की वैधता की पुष्टि करने के लिए वॉल्यूम का उपयोग करें

- प्रवृत्ति शक्ति फ़िल्टर जोड़ेंः प्रवेश की गुणवत्ता में सुधार के लिए ADX या इसी तरह के संकेतकों पर विचार करें

- स्टॉप-लॉस पद्धति को अनुकूलित करें: लाभ की बेहतर सुरक्षा के लिए ट्रैलिंग स्टॉप को लागू करने पर विचार करें

- बाजार परिवेश का वर्गीकरण: विभिन्न बाजार स्थितियों के आधार पर मापदंडों को समायोजित करें

- अस्थिरता फ़िल्टर जोड़ेंः अत्यधिक बाजार अस्थिरता के दौरान व्यापार को निलंबित करें

सारांश

यह रणनीति कई ईएमए और एटीआर-आधारित गतिशील जोखिम नियंत्रण को एक ट्रेडिंग प्रणाली बनाने के लिए जोड़ती है जिसमें ट्रेंड-फॉलोइंग और स्विंग ट्रेडिंग दोनों विशेषताएं हैं। इसकी ताकत व्यवस्थित दृष्टिकोण और नियंत्रित जोखिम में निहित है, लेकिन व्यावहारिक अनुप्रयोग के लिए वास्तविक परिस्थितियों के आधार पर बाजार अनुकूलन और विशिष्ट अनुकूलन पर ध्यान देने की आवश्यकता होती है। उचित पैरामीटर सेटिंग और सख्त जोखिम नियंत्रण के माध्यम से, रणनीति में अधिकांश बाजार वातावरण में स्थिर ट्रेडिंग परिणाम प्राप्त करने की क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- उन्नत बहु-सूचक गति व्यापार रणनीति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- K लगातार मोमबत्तियाँ बुल बियर रणनीति

- केल्टनर चैनल ईएमए एटीआर रणनीति

- सुपरट्रेंड और ईएमए संयोजन रणनीति

- एटीआर-आधारित लाभ लेने और हानि रोकने के साथ रणनीति के बाद बहु-समय सीमा प्रवृत्ति

- एटीआर और ईएमए आधारित गतिशील लाभ लेने और हानि रोकने के अनुकूलन रणनीति

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- ईएमए की गतिशील प्रवृत्ति ट्रेडिंग रणनीति के बाद

- ट्रिपल ईएमए क्रॉसओवर रणनीति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई एकीकरण के साथ उन्नत औसत प्रतिवर्तन रणनीति

- बहु-अवधि आरएसआई विचलन समर्थन/प्रतिरोध मात्रात्मक व्यापार रणनीति के साथ

- डायनामिक ड्रॉडाउन कंट्रोल सिस्टम के साथ अनुकूलनशील प्रवृत्ति के बाद की रणनीति

- मल्टी-ईएमए गोल्डन क्रॉस स्ट्रैटेजी के साथ टायर्ड टेक-प्रॉफिट

- बहु-तकनीकी संकेतक क्रॉस-ट्रेंड ट्रैकिंग रणनीतिः आरएसआई और स्टोकैस्टिक आरएसआई सिनेर्जी ट्रेडिंग सिस्टम

- ईएमए क्रॉसिंग और कैंडल बॉडी पेनेट्रेशन को जोड़ने वाली डायनेमिक बाय एंट्री रणनीति

- स्मार्ट वेव-ट्रेंड डॉलर लागत औसत चक्रवात ट्रेडिंग रणनीति

- एमएसीडी-आरएसआई क्रॉसओवर ट्रेंड बोलिंगर बैंड्स ऑप्टिमाइजेशन सिस्टम के साथ रणनीति का पालन करना

- अनुकूलनशील ईएमए गतिशील स्थिति ब्रेकआउट ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर डायनेमिक ट्रेडिंग अनुकूलन रणनीति