चलती औसत क्रॉसओवर के आधार पर जोखिम-लाभ अनुपात अनुकूलित रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-27 15:46:05टैगःएमएएसएमएआर आरSLटीपी

अवलोकन

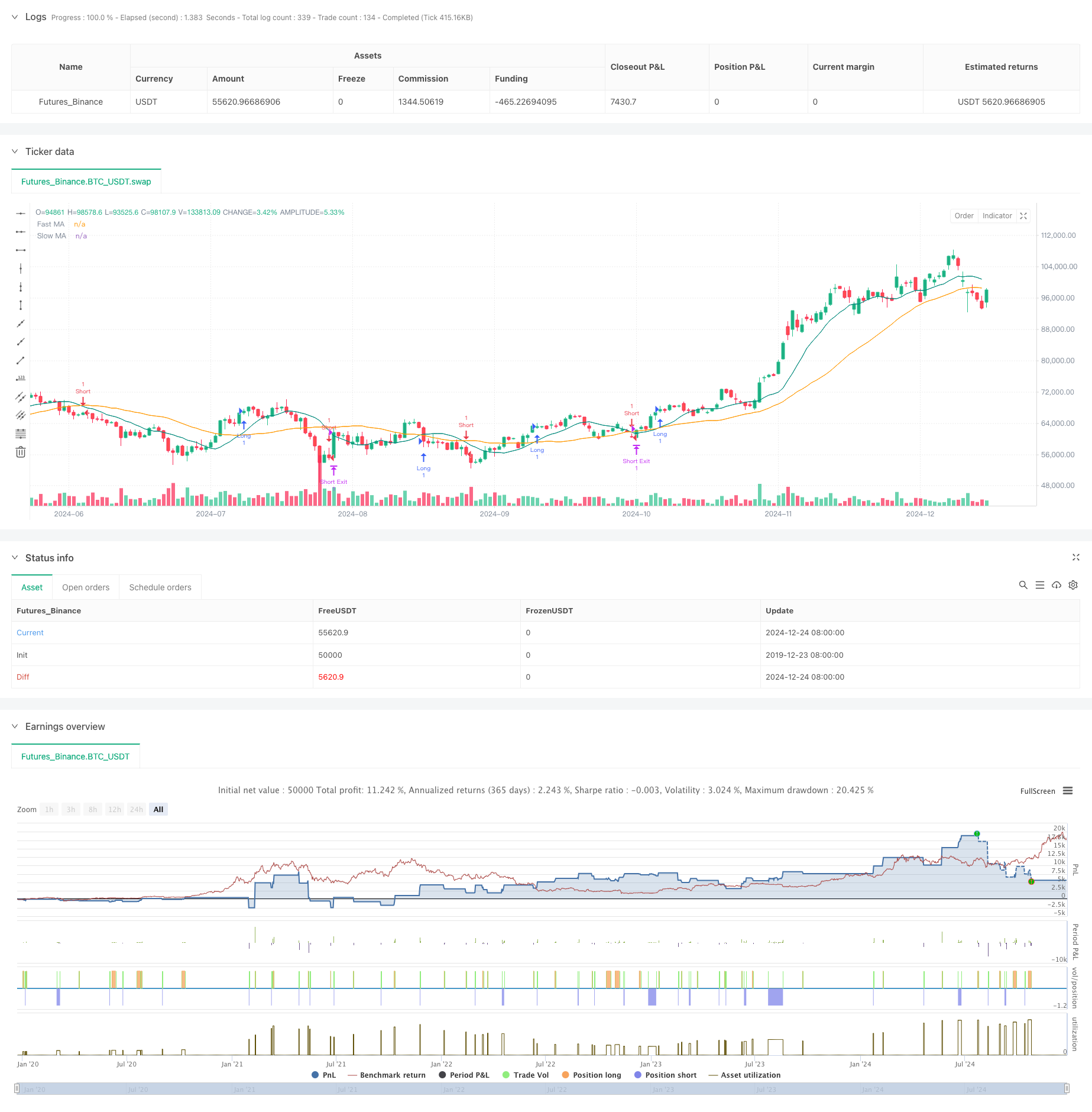

यह रणनीति चलती औसत क्रॉसओवर संकेतों पर आधारित एक स्वचालित ट्रेडिंग प्रणाली है, जिसे एक निश्चित जोखिम-इनाम अनुपात के माध्यम से अनुकूलित किया गया है। यह रणनीति स्थिति जोखिम प्रबंधन के लिए पूर्व निर्धारित स्टॉप-लॉस और ले-प्रॉफिट स्तरों को जोड़कर बाजार की प्रवृत्ति दिशा निर्धारित करने के लिए फास्ट एमए और स्लो एमए के क्रॉसओवर का उपयोग करती है।

रणनीतिक सिद्धांत

मूल तर्क दो चलती औसत (10-अवधि और 30-अवधि) द्वारा उत्पन्न क्रॉसओवर संकेतों पर निर्भर करता है। जब तेज एमए धीमी एमए के ऊपर पार करता है, तो सिस्टम लंबे संकेत उत्पन्न करता है, और जब तेज एमए नीचे पार करता है, तो छोटे संकेत उत्पन्न करता है। प्रत्येक प्रविष्टि के बाद, सिस्टम स्वचालित रूप से एक पूर्व निर्धारित 2% हानि प्रतिशत के आधार पर स्टॉप-लॉस स्तरों की गणना करता है और 2.5 जोखिम-इनाम अनुपात के अनुसार लाभ लेने के लक्ष्य निर्धारित करता है। यह दृष्टिकोण सुनिश्चित करता है कि प्रत्येक व्यापार में लगातार जोखिम-इनाम विशेषताएं हों।

रणनीतिक लाभ

- व्यवस्थित जोखिम प्रबंधनः निश्चित स्टॉप-लॉस प्रतिशत और जोखिम-लाभ अनुपात के माध्यम से मानकीकृत पूंजी प्रबंधन प्राप्त करता है

- उद्देश्य व्यापार तंत्रः एमए क्रॉसओवर पर आधारित सिग्नल प्रणाली व्यक्तिपरक निर्णय पूर्वाग्रह को समाप्त करती है

- मजबूत पैरामीटर अनुकूलन क्षमताः स्टॉप-लॉस प्रतिशत और जोखिम-लाभ अनुपात जैसे प्रमुख मापदंडों को लचीले ढंग से समायोजित किया जा सकता है

- उच्च स्वचालन स्तरः सिग्नल जनरेशन से लेकर स्थिति प्रबंधन तक स्वचालित प्रक्रियाएं मानव त्रुटि को कम करती हैं

रणनीतिक जोखिम

- चॉप्पी मार्केट जोखिमः एमए क्रॉसओवर सिग्नल विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट उत्पन्न कर सकते हैं

- फिसलने का जोखिमः तेजी से चल रहे बाजारों में वास्तविक निष्पादन मूल्य संकेत मूल्य से काफी भिन्न हो सकते हैं।

- फिक्स्ड स्टॉप-लॉस जोखिमः एकल स्टॉप-लॉस प्रतिशत सभी बाजार स्थितियों के अनुरूप नहीं हो सकता है

- कमीशन की लागतेंः लगातार व्यापार करने से लेनदेन की उच्च लागत हो सकती है

रणनीति अनुकूलन दिशाएं

- ट्रेंड फ़िल्टर लागू करें: झूठे संकेतों को फ़िल्टर करने के लिए लंबी अवधि के चलती औसत या अन्य ट्रेंड संकेतक जोड़ें

- गतिशील स्टॉप-लॉस तंत्र: बेहतर अनुकूलन क्षमता के लिए बाजार की अस्थिरता के आधार पर स्टॉप-लॉस प्रतिशत को समायोजित करें

- वॉल्यूम पुष्टिकरणः ब्रेकआउट वैधता सत्यापित करने के लिए वॉल्यूम संकेतक शामिल करें

- प्रवेश समय अनुकूलनः पदों में प्रवेश करने से पहले एमए क्रॉसओवर के बाद पॉलबैक की प्रतीक्षा करें

सारांश

यह रणनीति एक पूर्ण ट्रेडिंग सिस्टम बनाने के लिए क्लासिक तकनीकी विश्लेषण विधियों और आधुनिक जोखिम प्रबंधन अवधारणाओं को जोड़ती है। जबकि इसकी कुछ सीमाएं हैं, निरंतर अनुकूलन और सुधार रणनीति को विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की अनुमति देते हैं। कुंजी वर्तमान बाजार वातावरण के लिए सबसे उपयुक्त कॉन्फ़िगरेशन खोजने के लिए वास्तविक ट्रेडिंग परिणामों के आधार पर पैरामीटर सेटिंग्स को लगातार समायोजित करने में निहित है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- गतिशील ट्रेलिंग स्टॉप दोहरी लक्ष्य चलती औसत क्रॉसओवर रणनीति

- गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ चार-अवधि SMA सफलता व्यापार रणनीति

- अनुकूलन स्टॉप-लॉस और टेक-प्रॉफिट के साथ डबल मूविंग एवरेज क्रॉसओवर रणनीति

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- चलती औसत के साथ ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (TBMA रणनीति)

- अनुकूलनात्मक मात्रात्मक व्यापारिक रणनीति दोहरी चलती औसत क्रॉसओवर और लाभ/रोक हानि लेने के साथ

- अनुकूलन मानक विचलन ब्रेकआउट ट्रेडिंग रणनीति: गतिशील अस्थिरता पर आधारित बहु-अवधि अनुकूलन प्रणाली

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- आरएसआई रुझान गति ट्रैक करने की रणनीति के साथ चलती औसत क्रॉसओवर

- बहु-तकनीकी संकेतक सहक्रियात्मक व्यापार प्रणाली

- बहु-तकनीकी संकेतक आधारित उच्च आवृत्ति गतिशील अनुकूलन रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल सुपरट्रेंड और घातीय चलती औसत प्रवृत्ति

- क्लाउड-आधारित बोलिंगर बैंड्स डबल मूविंग एवरेज क्वांटिटेटिव ट्रेंड रणनीति

- बोलिंगर बैंड्स ट्रेंड डिवर्जेंस पर आधारित बहुस्तरीय मात्रात्मक ट्रेडिंग रणनीति

- फिबोनाची 0.7 स्तर प्रवृत्ति सफलता पर आधारित मात्रात्मक व्यापार रणनीति

- बहु-अवधि फ्रैक्टल ब्रेकआउट ऑर्डर ब्लॉक अनुकूलन ट्रेडिंग रणनीति

- गतिशील प्रवृत्ति पहचान ट्रेडिंग रणनीति के बाद अनुकूलन प्रवृत्ति

- बॉलिंगर बैंड्स पर आधारित सीमा पार गतिशील रेंज मात्रात्मक ट्रेडिंग रणनीति

- गति-आधारित एसएमआई क्रॉसओवर सिग्नल अनुकूलन पूर्वानुमान रणनीति

- मल्टीपल मूविंग एवरेज क्रॉसओवर सिग्नल वर्धित ट्रेडिंग रणनीति

- बोलिंगर बैंड और वुडीज सीसीआई के साथ बहु-निर्देशक फ़िल्टर्ड ट्रेडिंग रणनीति

- आरएसआई पुष्टि ट्रेडिंग रणनीति के साथ गतिशील चलती औसत प्रवृत्ति का पालन करना

- पुलबैक अनुकूलन प्रणाली के साथ गतिशील बहु-अवधि घातीय चलती औसत क्रॉस रणनीति

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- स्टोकैस्टिक आरएसआई पर आधारित अनुकूलनशील ट्रेडिंग रणनीति

- गतिशील स्थिति स्केलिंग प्रणाली के साथ बहुस्तरीय संस्थागत आदेश प्रवाह मात्रात्मक रणनीति