अवलोकन

यह रणनीति एक संकर व्यापार प्रणाली है जो गति और माध्य प्रत्यावर्तन सिद्धांत को जोड़ती है। यह बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करने के लिए रेट ऑफ चेंज (आरओसी) संकेतक और बोलिंगर बैंड का उपयोग करता है, और विशिष्ट सीमा पार होने पर ट्रेडिंग सिग्नल ट्रिगर करता है। इस रणनीति का मूल उद्देश्य गति के मोड़ों का पता लगाकर तथा औसत मूल्य पर मूल्य प्रत्यावर्तन के गुण का लाभ उठाकर लाभ प्राप्त करना है।

रणनीति सिद्धांत

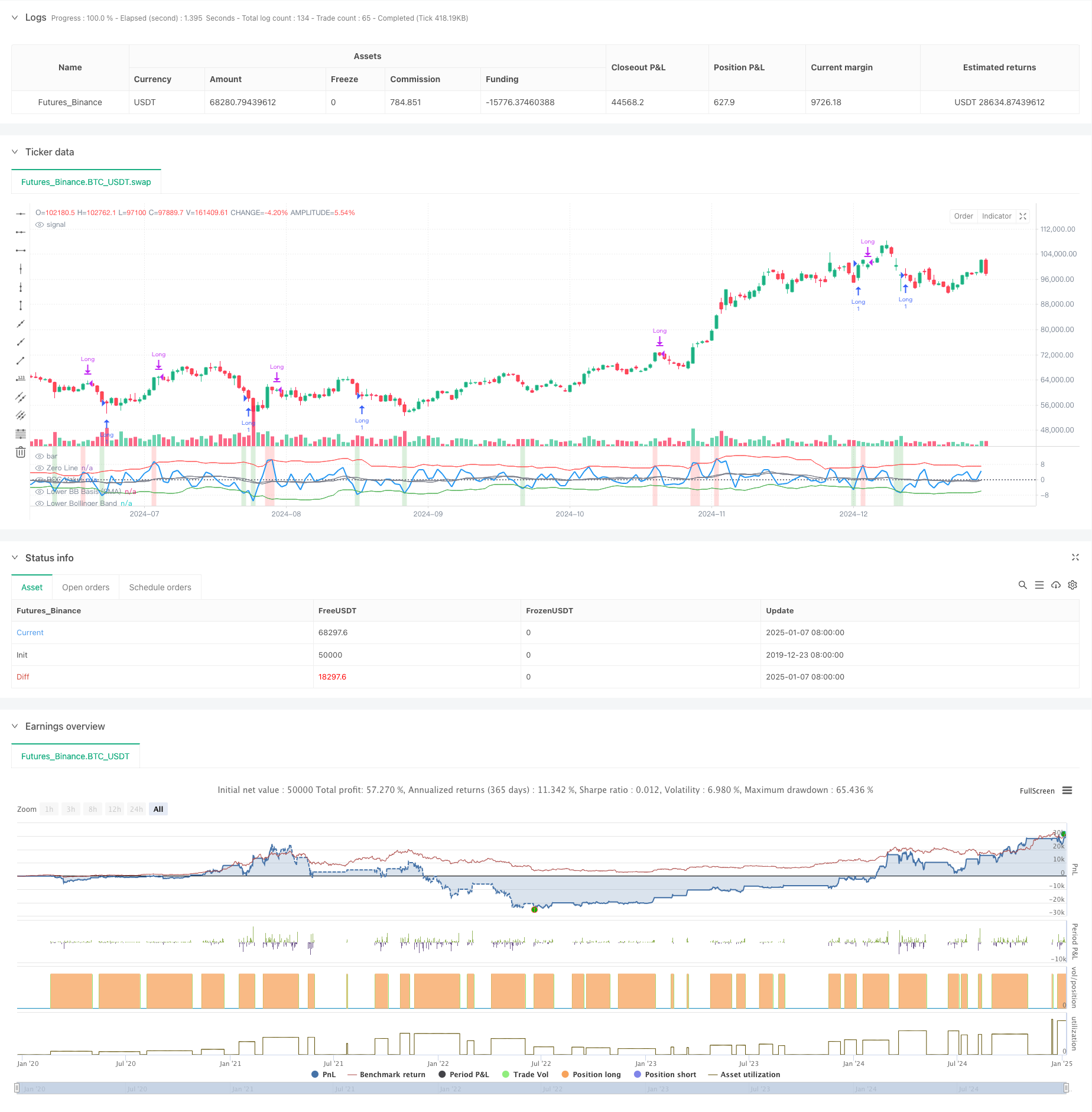

यह रणनीति अल्पकालिक मूल्य परिवर्तनों की गणना करने के लिए 2-अवधि के आरओसी संकेतक का उपयोग करती है, और विभिन्न मापदंडों के साथ बोलिंगर बैंड के दो सेटों का उपयोग करती है: अल्पकालिक बोलिंगर बैंड (18 अवधि, 1.7 मानक विचलन) का उपयोग ओवरसोल्ड स्थितियों और प्रवेश संकेतों को निर्धारित करने के लिए किया जाता है , और दीर्घकालिक बोलिंगर बैंड (21 अवधि, 2.1 मानक विचलन) का उपयोग ओवरबॉट स्थितियों और निकास संकेतों को निर्धारित करने के लिए किया जाता है। जब आरओसी निचले बोलिंगर बैंड को ऊपर की ओर पार करता है, तो यह संकेत देता है कि मूल्य गति कमजोर से मजबूत हो जाती है, और सिस्टम एक लंबी स्थिति खोलता है; जब आरओसी ऊपरी बोलिंगर बैंड को नीचे की ओर पार करता है, तो यह संकेत देता है कि गति कमजोर हो जाती है, और सिस्टम बंद हो जाता है पद। यह रणनीति पृष्ठभूमि रंग द्वारा ओवरबॉट और ओवरसोल्ड क्षेत्रों को भी चिह्नित करती है, हरा रंग ओवरसोल्ड (बढ़ने की संभावना) को इंगित करता है, और लाल रंग ओवरबॉट (गिरने की संभावना) को इंगित करता है।

रणनीतिक लाभ

- मजबूत अनुकूलनशीलता: बोलिंगर बैंड स्वचालित रूप से बाजार की अस्थिरता के अनुसार बैंडविड्थ को समायोजित करेगा, और विभिन्न बाजार वातावरणों में प्रभावशीलता बनाए रख सकता है

- बेहतर जोखिम नियंत्रण: पिरामिडिंग को अक्षम करें (पिरामिडिंग=0), सुनिश्चित करें कि एक समय में केवल एक ही स्थिति रखी जाए

- उच्च सिग्नल विश्वसनीयता: गति और माध्य प्रत्यावर्तन रणनीतियों का संयोजन बाजार के मोड़ को बेहतर ढंग से समझ सकता है

- मजबूत व्यावहारिकता: लेनदेन लागत और स्लिपेज को ध्यान में रखते हुए, यह वास्तविक व्यापारिक वातावरण के अनुरूप है

रणनीतिक जोखिम

- अस्थिर बाजार का जोखिम: बार-बार ट्रेडिंग करने से अस्थिर बाजार स्थितियों में नुकसान हो सकता है।

- गलत ब्रेकआउट जोखिम: आरओसी संकेतक गलत ब्रेकआउट संकेत उत्पन्न कर सकता है

- पैरामीटर संवेदनशीलता: बोलिंगर बैंड और आरओसी की पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर अधिक प्रभाव पड़ता है

- बाजार के माहौल पर निर्भरता: रणनीतियाँ ट्रेंडिंग बाजारों में बेहतर प्रदर्शन करती हैं और अस्थिर बाजारों में विफल हो सकती हैं

रणनीति अनुकूलन दिशा

- ट्रेंड फ़िल्टर का परिचय: मुख्य बाज़ार ट्रेंड को फ़िल्टर करने और ट्रेडिंग दिशा की सटीकता में सुधार करने के लिए दीर्घकालिक मूविंग एवरेज को जोड़ा जा सकता है

- पैरामीटर सेटिंग अनुकूलित करें: आप ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से इष्टतम आरओसी चक्र और बोलिंगर बैंड पैरामीटर संयोजन पा सकते हैं

- स्टॉप लॉस मैकेनिज्म जोड़ें: जोखिम को नियंत्रित करने के लिए निश्चित स्टॉप लॉस या ट्रेलिंग स्टॉप लॉस सेट करें

- वॉल्यूम पुष्टि जोड़ें: मूल्य ब्रेकआउट की वैधता को सत्यापित करने के लिए वॉल्यूम संकेतकों को संयोजित करें

संक्षेप

अनुकूली गति माध्य प्रत्यावर्तन क्रॉसओवर रणनीति आरओसी संकेतक और डबल बोलिंगर बैंड को जोड़ती है ताकि एक ट्रेडिंग प्रणाली बनाई जा सके जो विभिन्न बाजार परिवेशों के अनुकूल हो सके। यह रणनीति लचीलापन बनाए रखते हुए जोखिम नियंत्रण पर केंद्रित है और इसका व्यावहारिक मूल्य भी अच्छा है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति से वास्तविक व्यापार में बेहतर प्रदर्शन प्राप्त होने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")