Penulis:ChaoZhang, Tanggal: 2024-01-25 12:54:16

Tag:

Tag:

Gambaran umum

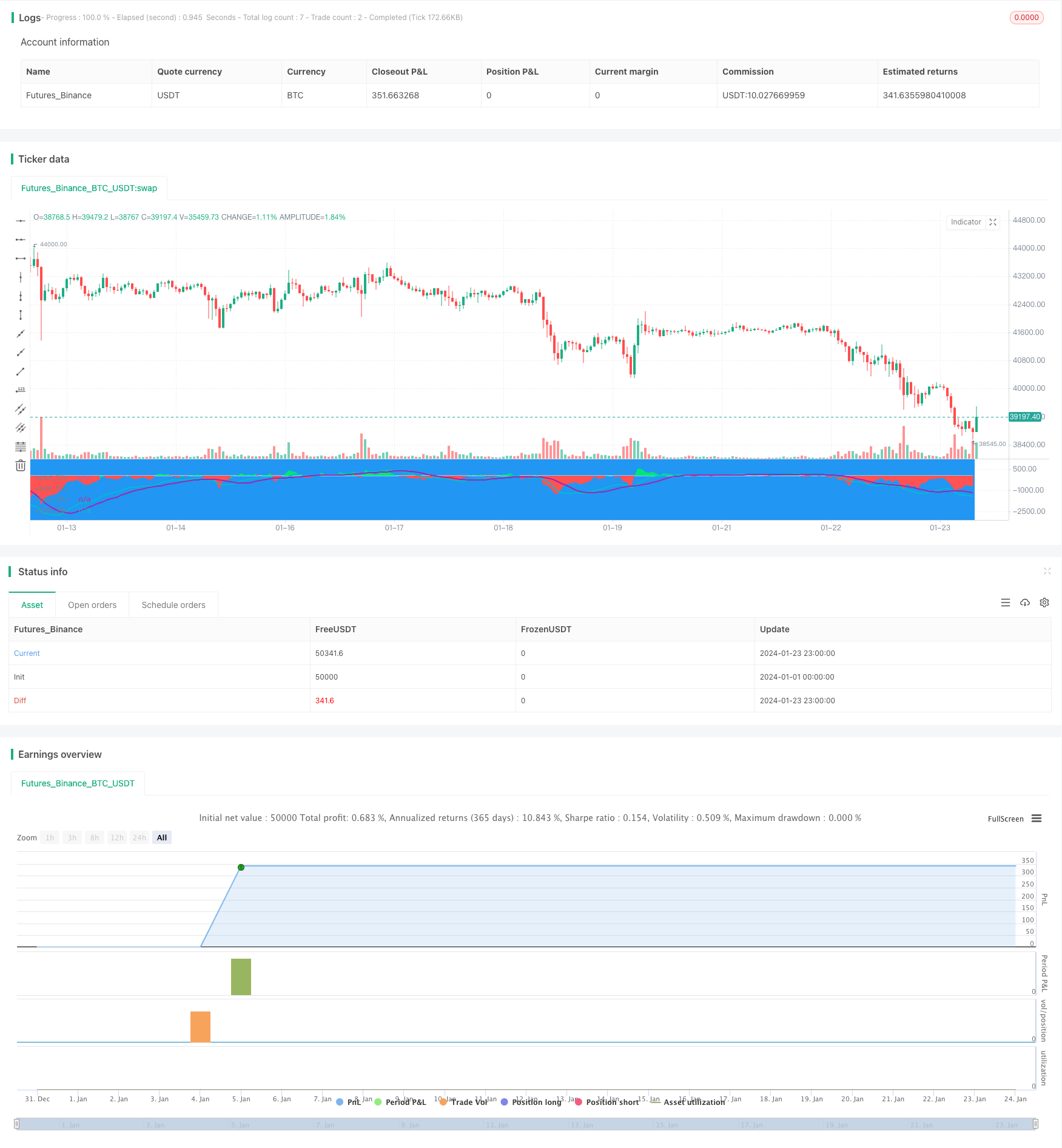

Strategi ini adalah strategi komposit berdasarkan perbedaan EMA dan indikator MACD untuk perdagangan BTC jangka pendek. Ini menggabungkan sinyal dari EMA dan MACD untuk menghasilkan sinyal beli dan jual dalam kondisi tertentu.

Logika Strategi

Ini menghasilkan sinyal beli ketika selisih negatif dan di bawah ambang batas dan MACD memiliki crossover bearish.

Dengan menggabungkan sinyal dari perbedaan EMA dan MACD, beberapa sinyal palsu dapat disaring dan keandalan sinyal ditingkatkan.

Analisis Keuntungan

- Menggunakan indikator komposit, sinyal yang lebih andal

- Mengadopsi parameter jangka pendek, cocok untuk perdagangan jangka pendek

- Memiliki pengaturan stop loss dan take profit untuk mengendalikan risiko

Analisis Risiko

- Stop loss dapat dipecahkan selama perubahan pasar yang besar

- Parameter perlu dioptimalkan untuk lingkungan pasar yang berbeda

- Efek harus diuji pada koin dan bursa yang berbeda

Arahan Optimasi

- Mengoptimalkan parameter EMA dan MACD agar sesuai dengan volatilitas BTC

- Tambahkan ukuran posisi dan strategi piramida untuk meningkatkan efisiensi modal

- Tambahkan metode stop loss seperti trailing stop loss untuk mengurangi risiko

- Efek pengujian pada bursa dan koin yang berbeda

Kesimpulan

Strategi ini mengintegrasikan kekuatan dari indikator EMA dan MACD dan menggunakan sinyal komposit untuk secara efektif menyaring sinyal palsu. Dengan parameter yang dioptimalkan dan strategi posisi, pengembalian yang stabil dapat dicapai.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("EMA50Diff & MACD Strategy", overlay=false)

EMA = input(18, step=1)

MACDfast = input(12)

MACDslow = input(26)

EMADiffThreshold = input(8)

MACDThreshold = input(80)

TargetValidityThreshold = input(65, step=5)

Target = input(120, step=5)

StopLoss = input(650, step=5)

ema = ema(close, EMA)

hl = plot(0, color=white, linewidth=1)

diff = close - ema

clr = color(blue, transp=100)

if diff>0

clr := lime

else

if diff<0

clr := red

fastMA = ema(close, MACDfast)

slowMA = ema(close, MACDslow)

macd = (fastMA - slowMA)*3

signal = sma(macd, 9)

plot(macd, color=aqua, linewidth=2)

plot(signal, color=purple, linewidth=2)

macdlong = macd<-MACDThreshold and signal<-MACDThreshold and crossover(macd, signal)

macdshort = macd>MACDThreshold and signal>MACDThreshold and crossunder(macd, signal)

position = 0.0

position := nz(strategy.position_size, 0.0)

long = (position < 0 and close < strategy.position_avg_price - TargetValidityThreshold and macdlong) or

(position == 0.0 and diff < -EMADiffThreshold and diff > diff[1] and diff[1] < diff[2] and macdlong)

short = (position > 0 and close > strategy.position_avg_price + TargetValidityThreshold and macdshort) or

(position == 0.0 and diff > EMADiffThreshold and diff < diff[1] and diff[1] > diff[2] and macdshort)

amount = (strategy.equity / close) //- ((strategy.equity / close / 10)%10)

bgclr = color(blue, transp=100) //#0c0c0c

if long

strategy.entry("long", strategy.long, amount)

bgclr := green

if short

strategy.entry("short", strategy.short, amount)

bgclr := maroon

bgcolor(bgclr, transp=20)

strategy.close("long", when=close>strategy.position_avg_price + Target)

strategy.close("short", when=close<strategy.position_avg_price - Target)

strategy.exit("STOPLOSS", "long", stop=strategy.position_avg_price - StopLoss)

strategy.exit("STOPLOSS", "short", stop=strategy.position_avg_price + StopLoss)

//plotshape(long, style=shape.labelup, location=location.bottom, color=green)

//plotshape(short, style=shape.labeldown, location=location.top, color=red)

pl = plot(diff, style=histogram, color=clr)

fill(hl, pl, color=clr)

Lebih banyak

- Strategi ini membuat keputusan perdagangan berdasarkan tren histogram MACD

- Momentum Oscillator & 123 Pattern Strategy

- Strategi pengujian balik berdasarkan indikator transformasi Fisher

- Spektrum osilasi Strategi perdagangan rata-rata bergerak

- Strategi perdagangan pembalikan berdasarkan rentang rata-rata bergerak

- Strategi Pelacakan Tren Berbasis Filter Kalman

- Strategi perdagangan intertemporal pembalikan musiman

- Strategi Perdagangan Algoritma Crossover Rata-rata Bergerak Eksponensial Ganda

- Strategi perdagangan kuantitatif dengan beberapa faktor

- Strategi Pembalikan Bar Pin Pencernaan

- Strategi Trading Nifty Berdasarkan Indikator RSI

- RSI dan EMA Berbasis Tren Mengikuti Strategi

- Strategi Pelacakan Konfirmasi Tren

- Strategi indikator divergensi RSI

- Momentum Moving Average Strategi Konsolidasi

- Strategi Perdagangan Crossover QQE Cepat Berdasarkan Filter Tren