Trend Angle Moving Average Crossover Strategi

Penulis:ChaoZhangTag:

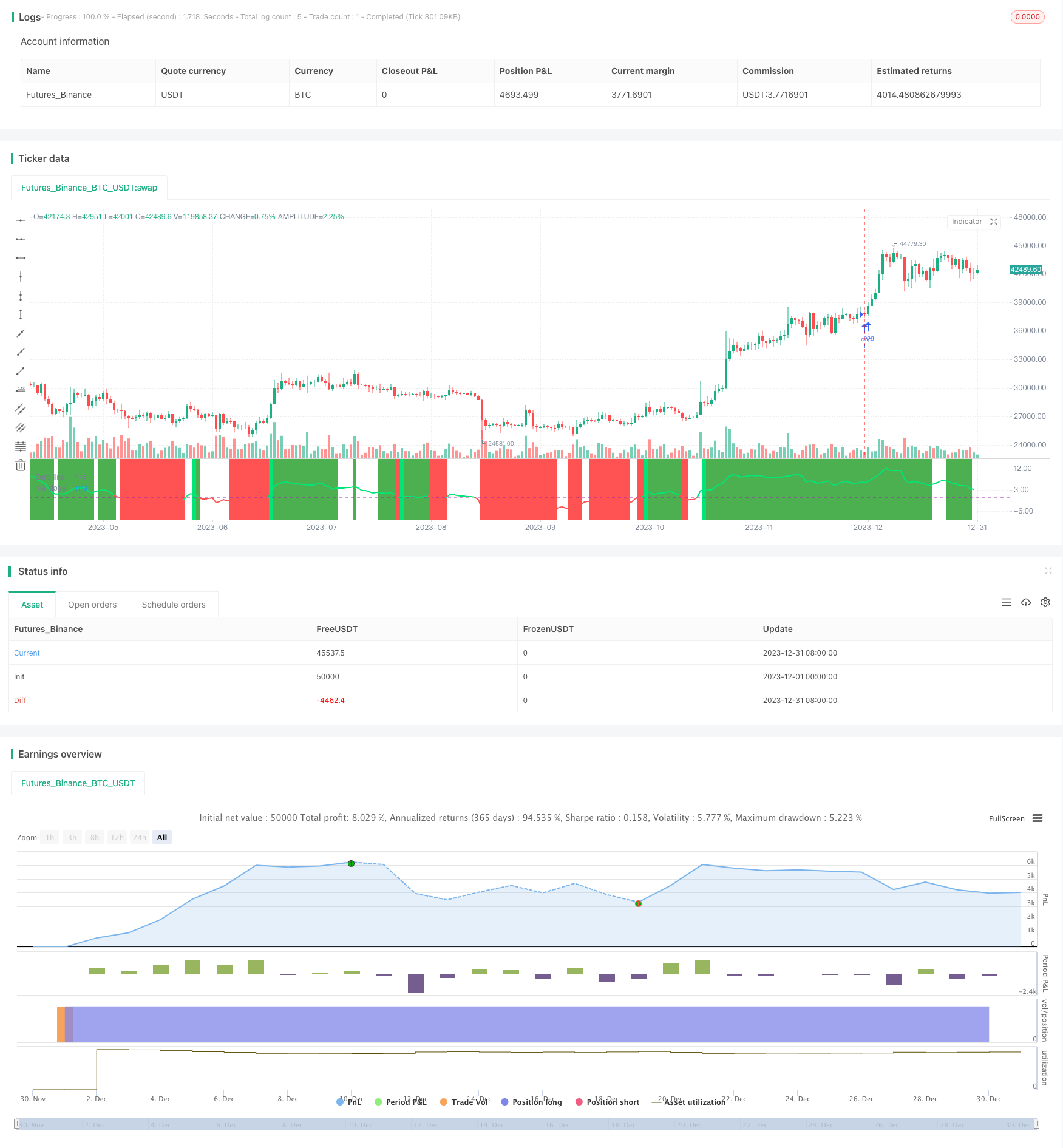

Gambaran umum

Logika Strategi

Strategi ini terutama didasarkan pada indikator berikut untuk penilaian:

-

Sudut kemiringan rata-rata bergerak: Hitung sudut kemiringan rata-rata bergerak Jurik dan rata-rata bergerak eksponensial untuk menentukan arah tren harga. Sudut yang lebih besar dari 0 menunjukkan tren naik, kurang dari 0 berarti tren turun.

-

Tingkat Perubahan Harga: Menghitung tingkat perubahan harga penutupan selama 12 bar terakhir untuk menyaring sinyal berdasarkan volatilitas.

Ketika kemiringan rata-rata bergerak naik (lebih dari 0) dan tingkat perubahan harga memenuhi kriteria, pergi panjang. Ketika kemiringan turun (kurang dari 0) dan tingkat perubahan harga memenuhi kriteria, pergi pendek.

Secara khusus, strategi ini pertama-tama menghitung sudut kemiringan Jurik MA dan EMA. Kemudian indikator tingkat perubahan harga dihitung untuk menyaring periode yang terikat kisaran. Ketika kedua sinyal kemiringan rata-rata bergerak dan tingkat perubahan harga memenuhi kriteria, sinyal perdagangan dihasilkan.

Analisis Keuntungan

Keuntungan dari strategi ini:

-

Menggunakan kemiringan MA untuk menentukan tren sangat dapat diandalkan dengan tingkat kemenangan yang baik.

-

Indikator tingkat perubahan harga secara efektif menyaring fluktuasi untuk menghindari perdagangan yang tidak valid.

-

Berjalan panjang dan pendek di pasar tren bisa menangkap keuntungan yang lebih besar.

Analisis Risiko

Beberapa risiko dari strategi ini:

-

Dalam whipsaw harga ekstrim, MA dapat menghasilkan sinyal yang salah. Ini dapat dikurangi dengan optimasi parameter.

-

Stop loss dapat dipecahkan dalam peristiwa celah harga tiba-tiba. Stop loss yang lebih luas dapat digunakan.

Arahan Optimasi

Strategi dapat dioptimalkan dalam aspek berikut:

-

Mengoptimalkan parameter MA untuk menemukan kombinasi parameter terbaik meningkatkan stabilitas.

-

Tambahkan volatilitas, filter volume dll untuk mengurangi perdagangan yang tidak valid.

-

Masukkan indikator lain untuk posisi stop loss yang lebih cerdas.

-

Mengembangkan algoritma ukuran posisi adaptif untuk profitabilitas yang lebih stabil.

Kesimpulan

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

/////////////// Time Frame ///////////////

testStartYear = input(2017, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

src=input(ohlc4,title="source")

// definition of "Jurik Moving Average", by Everget

jma(_src,_length,_phase,_power) =>

phaseRatio = _phase < -100 ? 0.5 : _phase > 100 ? 2.5 : _phase / 100 + 1.5

beta = 0.45 * (_length - 1) / (0.45 * (_length - 1) + 2)

alpha = pow(beta, _power)

jma = 0.0

e0 = 0.0

e0 := (1 - alpha) * _src + alpha * nz(e0[1])

e1 = 0.0

e1 := (_src - e0) * (1 - beta) + beta * nz(e1[1])

e2 = 0.0

e2 := (e0 + phaseRatio * e1 - nz(jma[1])) * pow(1 - alpha, 2) + pow(alpha, 2) * nz(e2[1])

jma := e2 + nz(jma[1])

//// //// Determine Angle by KyJ //// ////

angle(_src) =>

rad2degree=180/3.14159265359 //pi

ang=rad2degree*atan((_src[0] - _src[1])/atr(14))

jma_line=jma(src,10,50,1)

ma=ema(src,input(56))

jma_slope=angle(jma_line)

ma_slope=angle(ma)

///////////// Rate Of Change /////////////

source = close

roclength = input(12, minval=1)

pcntChange = input(2, minval=1)

roc = 100 * (source - source[roclength]) / source[roclength]

emaroc = ema(roc, roclength / 2)

isMoving() => emaroc > (pcntChange / 2) or emaroc < (0 - (pcntChange / 2))

/////////////// Strategy ///////////////

long = ma_slope>=0 and isMoving()

short = ma_slope<=0 and isMoving()

last_long = 0.0

last_short = 0.0

last_long := long ? time : nz(last_long[1])

last_short := short ? time : nz(last_short[1])

long_signal = crossover(last_long, last_short)

short_signal = crossover(last_short, last_long)

last_open_long_signal = 0.0

last_open_short_signal = 0.0

last_open_long_signal := long_signal ? open : nz(last_open_long_signal[1])

last_open_short_signal := short_signal ? open : nz(last_open_short_signal[1])

last_long_signal = 0.0

last_short_signal = 0.0

last_long_signal := long_signal ? time : nz(last_long_signal[1])

last_short_signal := short_signal ? time : nz(last_short_signal[1])

in_long_signal = last_long_signal > last_short_signal

in_short_signal = last_short_signal > last_long_signal

last_high = 0.0

last_low = 0.0

last_high := not in_long_signal ? na : in_long_signal and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_short_signal ? na : in_short_signal and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

sl_inp = input(2.0, title='Stop Loss %') / 100

tp_inp = input(900.0, title='Take Profit %') / 100

take_level_l = strategy.position_avg_price * (1 + tp_inp)

take_level_s = strategy.position_avg_price * (1 - tp_inp)

since_longEntry = barssince(last_open_long_signal != last_open_long_signal[1])

since_shortEntry = barssince(last_open_short_signal != last_open_short_signal[1])

slLong = in_long_signal ? strategy.position_avg_price * (1 - sl_inp) : na

slShort = strategy.position_avg_price * (1 + sl_inp)

long_sl = in_long_signal ? slLong : na

short_sl = in_short_signal ? slShort : na

/////////////// Execution ///////////////

if testPeriod()

strategy.entry("Long", strategy.long, when=long)

strategy.entry("Short", strategy.short, when=short)

strategy.exit("Long Ex", "Long", stop=long_sl, limit=take_level_l, when=since_longEntry > 0)

strategy.exit("Short Ex", "Short", stop=short_sl, limit=take_level_s, when=since_shortEntry > 0)

///////////// Plotting /////////////

hline(0, title='Zero line', color=color.purple, linewidth=1)

plot(ma_slope,title="ma slope", linewidth=2,color=ma_slope>=0?color.lime:color.red)

bgcolor(isMoving() ? long ? color.green : short ? color.red : na : color.white, transp=80)

bgcolor(long_signal ? color.lime : short_signal ? color.red : na, transp=30)

- Strategi osilasi dukungan dan resistensi kuantitatif

- Strategi Mengikuti Tren dengan 3 EMA, DMI dan MACD

- Strategi Terobosan Indikator Ganda

- Strategi Sistem Perdagangan Pete Wave

- Strategi Kuantitatif Berdasarkan Rata-rata Bergerak Eksponensial dan Berat Volume

- Strategi Origix Ashi Berdasarkan Rata-rata Gerak Lesu

- BlackBit Trader XO Makro Trend Scanner Strategi

- Tren ADX Minyak mentah Mengikuti Strategi

- MT-Koordinasi Strategi Perdagangan

- Strategi kombinasi pembalikan faktor ganda dan peningkatan tren volume harga

- Strategi ini membuat keputusan perdagangan berdasarkan tren histogram MACD

- Momentum Oscillator & 123 Pattern Strategy

- Strategi pengujian balik berdasarkan indikator transformasi Fisher

- Spektrum osilasi Strategi perdagangan rata-rata bergerak

- Strategi perdagangan pembalikan berdasarkan rentang rata-rata bergerak

- Strategi Pelacakan Tren Berbasis Filter Kalman

- Strategi perdagangan intertemporal pembalikan musiman

- Strategi Perdagangan Algoritma Crossover Rata-rata Bergerak Eksponensial Ganda

- Strategi perdagangan kuantitatif dengan beberapa faktor