Strategi Trading Kuantitatif Mengikuti Tren Multi-Timeframe dan Blok Order

Penulis:ChaoZhang, Tanggal: 2024-07-29 13:57:12Tag:EMASMAOB

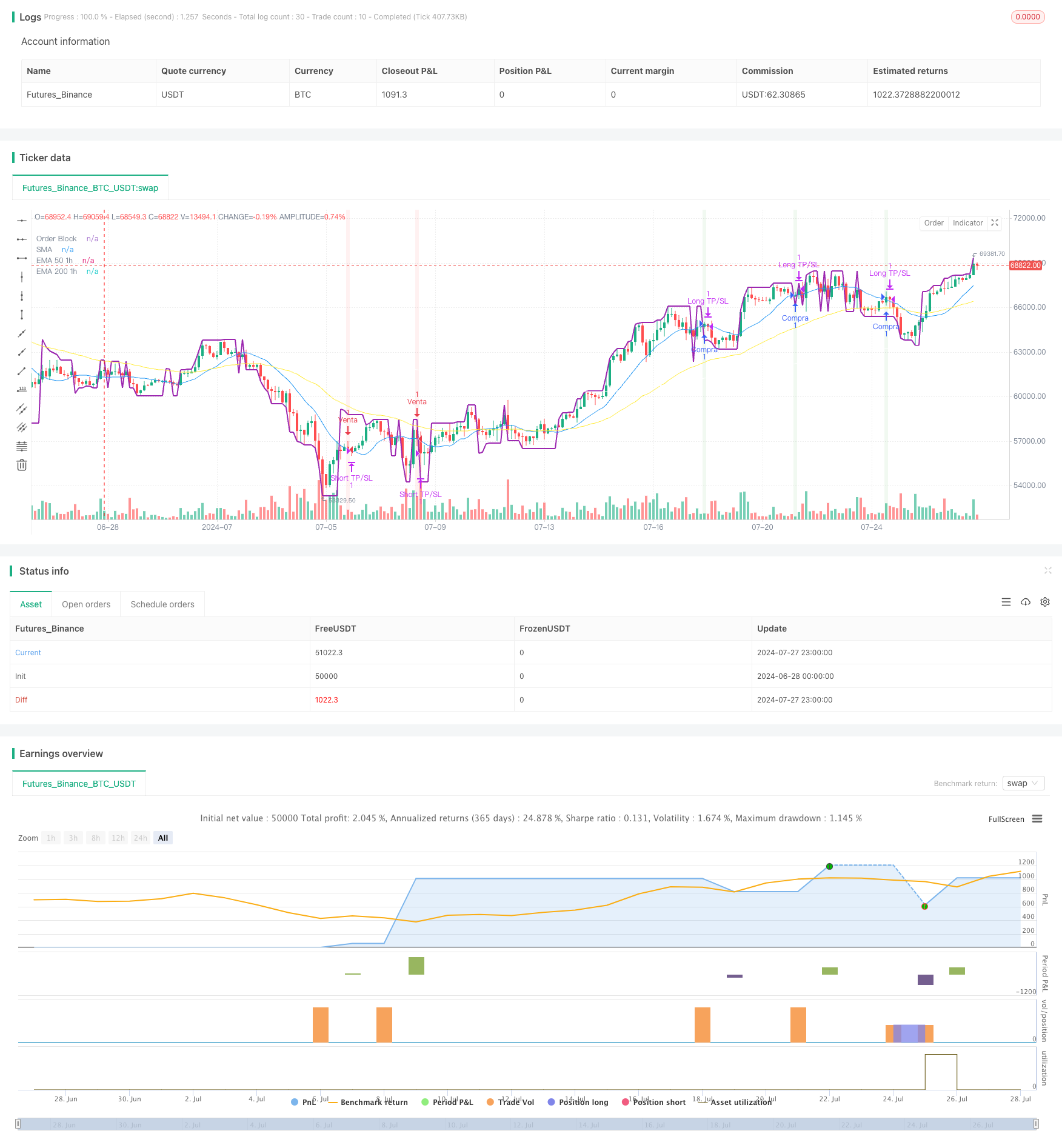

Gambaran umum

Ini adalah strategi perdagangan kuantitatif yang kompleks yang menggabungkan beberapa indikator teknis dan konsep perdagangan. Strategi ini terutama didasarkan pada Order Block, deteksi perubahan tren, crossover rata-rata bergerak, dan analisis multi-frame waktu untuk menghasilkan sinyal perdagangan.

Prinsip Strategi

-

Order Block: Strategi menggunakan fungsi khusus untuk menghitung Order Block, yang merupakan tingkat harga yang signifikan yang biasanya mewakili area pesanan institusional yang terkonsentrasi.

-

Deteksi Perubahan Tren: Menggunakan silang dari Rata-rata Bergerak Sederhana (SMA) untuk mengidentifikasi perubahan tren potensial.

-

Multi-Timeframe Analysis: Menghitung 50-periode dan 200-periode Exponential Moving Averages (EMA) pada jangka waktu 1 jam untuk menentukan tren pasar yang lebih luas.

-

Syarat masuk:

- Long: Ketika sinyal uptrend muncul pada grafik 5 menit, harga pecah di atas Order Block, dan 50 EMA berada di atas 200 EMA pada grafik 1 jam.

- Singkat: Ketika sinyal penurunan muncul pada grafik 5 menit, harga pecah di bawah Blok Order, dan 50 EMA berada di bawah 200 EMA pada grafik 1 jam.

-

Strategi keluar: Menggunakan persentase tetap mengambil keuntungan dan stop-loss tingkat untuk mengelola risiko dan mengunci keuntungan.

Keuntungan Strategi

-

Analisis Multidimensional: Menggabungkan beberapa kerangka waktu dan indikator teknis, memberikan perspektif pasar yang lebih komprehensif.

-

Mengikuti Tren: Dengan berdagang ke arah tren yang lebih besar, meningkatkan kemungkinan perdagangan yang menguntungkan.

-

Entri yang tepat: Menggunakan Blok Order dan perubahan tren jangka pendek untuk mengoptimalkan waktu entri.

-

Manajemen Risiko: Menggunakan persentase profit dan stop loss yang telah ditetapkan sebelumnya, secara efektif mengendalikan risiko untuk setiap perdagangan.

-

Kemampuan beradaptasi: Parameter strategi dapat disesuaikan untuk beradaptasi dengan lingkungan pasar yang berbeda.

Risiko Strategi

-

Overtrading: Dapat menghasilkan sinyal perdagangan yang sering di pasar yang sangat volatile, meningkatkan biaya transaksi.

-

Risiko tergelincir: Di pasar yang kurang likuid, harga eksekusi yang sebenarnya dapat menyimpang secara signifikan dari harga ideal.

-

Risiko Pembalikan Tren: Strategi dapat mengalami kerugian berturut-turut di dekat titik perubahan tren.

-

Sensitivitas Parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter, yang membutuhkan optimasi terus menerus.

-

Ketergantungan pada Lingkungan Pasar: Strategi mungkin tidak bekerja dengan baik di pasar yang bervariasi atau berosilasi dengan cepat.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Pertimbangkan untuk menyesuaikan persentase keuntungan dan stop-loss secara otomatis berdasarkan volatilitas pasar.

-

Filter tambahan: Memperkenalkan indikator teknis atau sentimen pasar tambahan untuk mengurangi sinyal palsu.

-

Penyaringan Waktu: Tambahkan pembatasan jendela waktu perdagangan untuk menghindari periode likuiditas rendah.

-

Manajemen Posisi: Melaksanakan strategi manajemen posisi yang lebih canggih, seperti ukuran posisi berdasarkan volatilitas.

-

Backtesting dan Optimization: Melakukan backtesting data historis yang lebih luas untuk menemukan kombinasi parameter yang optimal.

-

Pengakuan Lingkungan Pasar: Mengembangkan algoritma untuk mengidentifikasi kondisi pasar yang berbeda dan menyesuaikan strategi sesuai.

Ringkasan

Ini adalah strategi perdagangan kuantitatif yang komprehensif dan logis kompleks yang menggabungkan analisis multi-frame waktu, teori Order Block, dan teknik mengikuti tren. Dengan mencari titik masuk yang tepat ke arah tren yang lebih besar, strategi ini bertujuan untuk meningkatkan tingkat keberhasilan perdagangan. Namun, karena kompleksitasnya, strategi ini juga menghadapi tantangan seperti overfit dan sensitivitas parameter. Optimasi masa depan harus berfokus pada peningkatan kemampuan beradaptasi dan ketahanan strategi, termasuk penyesuaian parameter dinamis, filter tambahan, dan metode manajemen posisi yang lebih canggih. Secara keseluruhan, strategi ini memberikan kerangka kerja yang sangat baik untuk perdagangan frekuensi tinggi tetapi membutuhkan implementasi dan pemantauan dan penyesuaian terus-menerus.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)

- Strategi Envelope Persentase Saluran Dinamis

- Hull-4ema

- BMSB Breakout Strategi

- Sistem Perdagangan Dukungan Dinamis Dual Timeframe

- Strategi Crossover Multi-EMA dengan Konfirmasi Tren

- Strategi kuantitatif lintas SMA tren jangka panjang

- Strategi Perdagangan Momentum Breakout Zone

- Multi-Moving Average Trend Following Strategy - Sistem Sinyal Investasi Jangka Panjang Berdasarkan Indikator EMA dan SMA

- Strategi Crossover Rata-rata Bergerak Ganda

- Tren Mengikuti Strategi Penilaian Nilai Harapan Adaptif Berdasarkan Rata-rata Bergerak Crossover

- Strategi Dynamic Adaptive Momentum Breakout

- Adaptive Moving Average Crossover dengan Trailing Stop-Loss Strategy

- Strategi perdagangan otomatis EMA yang mengikuti tren

- Darvas Box Breakout dan Strategi Manajemen Risiko

- Strategi Crossover Rata-rata Bergerak Eksponensial Multi-Timeframe dengan Optimasi Risiko-Reward

- SMA Crossover Long-Short Strategy dengan Peak Drawdown Control dan Auto-Termination

- Strategi Momentum Pelacakan Persentase Flip Frekuensi Tinggi

- SMI dan Pivot Point Momentum Crossover Strategy

- Strategi Dukungan dan Resistensi dengan Sistem Manajemen Risiko Dinamis

- Strategi Integrasi RSI-Bollinger Bands: Sistem Perdagangan Multi-Indikator yang Dinamis dan Beradaptasi Sendiri

- Indikator Dukungan Teknis dan Resistensi Strategi Perdagangan Presisi

- Trend Crossover Rata-rata Multi-Moving Mengikuti Strategi dengan Filter Volatilitas

- Strategi Momentum Crossover MACD dengan Optimasi Take Profit dan Stop Loss Dinamis

- Big Red Candle Breakout Strategi Beli

- Adaptive Multi-Moving Average Crossover Strategi Perdagangan Dinamis

- Strategi entry dan stop-loss harga rendah yang dinamis berdasarkan RSI

- Cloud Momentum Crossover Strategy dengan Moving Averages dan Volume Konfirmasi

- Sistem perdagangan ATR-RSI Enhanced Trend Following

- Strategi Mengikuti Tren Multi-Indikator: Mengintegrasikan SuperTrend, EMA, dan Manajemen Risiko

- Tren Crossover Multi-EMA Mengikuti Strategi