Momentum Indicator Oscillation Threshold Enhanced Trading Strategy (Strategi perdagangan yang ditingkatkan)

Penulis:ChaoZhang, Tanggal: 2024-11-29 15:40:08Tag:CCISMA

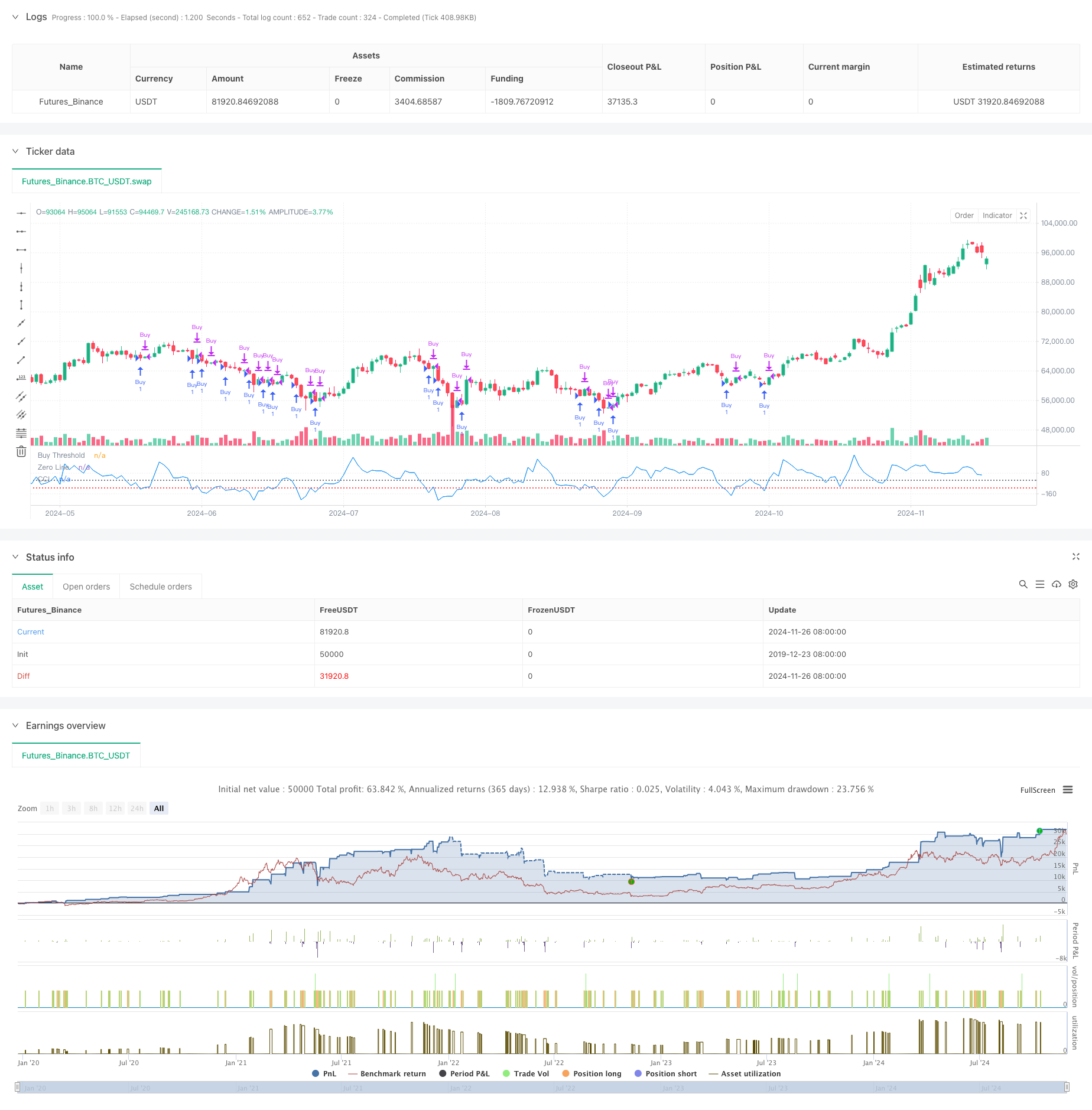

Gambaran umum

Strategi ini adalah sistem perdagangan momentum berdasarkan Indeks Saluran Komoditas (CCI), yang dirancang untuk menangkap peluang perdagangan di daerah oversold dengan memantau penyimpangan harga dari rata-rata. Strategi ini menggunakan 12 periode lookback, memasuki posisi panjang ketika CCI turun di bawah ambang -90, keluar ketika harga penutupan melanggar di atas rekor sebelumnya, dan mencakup mekanisme stop-loss dan take-profit opsional.

Prinsip Strategi

Prinsip inti menggunakan CCI untuk mengukur deviasi harga dari rata-ratanya. Perhitungan CCI melibatkan: pertama menghitung harga khas (rata-rata aritmatika harga tinggi, rendah dan dekat), kemudian menghitung Rata-rata Bergerak Sederhana (SMA) dari harga khas, akhirnya memperoleh CCI dengan mengurangi SMA dari harga khas, membagi dengan deviasi rata-rata dan mengalikan dengan 0.015. Posisi panjang dimasukkan ketika CCI turun di bawah -90, menunjukkan kondisi oversold yang mungkin; posisi ditutup ketika harga menembus level tertinggi sebelumnya, mengkonfirmasi tren naik. Strategi ini menawarkan parameter stop-loss dan take-profit yang dapat disesuaikan untuk mengakomodasi preferensi risiko yang berbeda.

Keuntungan Strategi

- Sinyal yang jelas: Menggunakan ambang CCI yang tetap untuk sinyal masuk, menghindari keraguan dari penilaian subjektif

- Risiko terkontrol: Mencapai kontrol risiko yang tepat melalui mekanisme stop-loss dan take profit opsional

- Parameter Fleksibel: Pedagang dapat menyesuaikan periode pencarian CCI dan ambang masuk untuk kondisi pasar yang berbeda

- Pelaksanaan sederhana: Logika strategi yang jelas, mudah dimengerti dan diimplementasikan, cocok untuk semua jenis pedagang

- Efisiensi biaya: Pendekatan perdagangan yang didorong oleh peristiwa mengurangi biaya dari overtrading

Risiko Strategi

- Risiko Breakout Palsu: Pelangsungan ambang CCI dapat mengakibatkan Breakout Palsu yang mengarah pada perdagangan yang tidak perlu.

- Dampak slippage: Dapat menghadapi kerugian slippage yang signifikan selama volatilitas pasar yang tinggi

- Trend Dependency: Strategi dapat menghasilkan sinyal palsu yang sering di berbagai pasar

- Sensitivitas Parameter: Pilihan periode dan ambang CCI berdampak signifikan pada kinerja strategi

- Risiko keterlambatan: Sebagai indikator keterlambatan, CCI mungkin melewatkan titik masuk yang optimal

Arah Optimasi Strategi

- Penyaringan sinyal: Indikator teknis tambahan seperti RSI atau MACD dapat diperkenalkan untuk menyaring sinyal palsu

- Sempadan Dinamis: Ganti ambang CCI tetap dengan ambang dinamis berbasis volatilitas

- Optimasi berbasis waktu: Sesuaikan parameter strategi berdasarkan karakteristik periode waktu yang berbeda

- Manajemen Uang: Tambahkan mekanisme ukuran posisi dinamis untuk meningkatkan efisiensi modal

- Analisis multi-frame waktu: Menggabungkan analisis tren jangka panjang untuk mengoptimalkan waktu masuk

Kesimpulan

Strategi ini menangkap peluang oversold pasar melalui indikator CCI, dikombinasikan dengan mekanisme stop-loss dan take-profit untuk menciptakan sistem perdagangan yang lengkap. Strategi ini memiliki logika yang jelas, pelaksanaan yang mudah, dan kemampuan pengendalian risiko yang baik. Melalui langkah-langkah optimalisasi seperti penyaringan sinyal dan ambang batas dinamis, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut. Pedagang disarankan untuk melakukan backtesting menyeluruh dan menyesuaikan parameter sesuai dengan karakteristik pasar tertentu sebelum implementasi langsung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---

// Lookback period for CCI calculation

lookbackPeriod = input.int(12, minval=1, title="CCI Lookback Period")

// Buy threshold for CCI; typically represents an oversold condition

buyThreshold = input.int(-90, title="CCI Buy Threshold")

// Stop loss and take profit settings

stopLoss = input.float(100.0, minval=0.0, title="Stop Loss in Points")

takeProfit = input.float(150.0, minval=0.0, title="Take Profit in Points")

// Checkboxes to enable/disable SL and TP

useStopLoss = input.bool(false, title="Enable Stop Loss")

useTakeProfit = input.bool(false, title="Enable Take Profit")

// --- Calculate CCI ---

// CCI (Commodity Channel Index) is used as a momentum indicator to identify oversold and overbought conditions

cci = ta.cci(close, length=lookbackPeriod)

// --- Define Buy and Sell Conditions ---

// Buy condition: CCI drops below -90, indicating potential oversold levels

longCondition = cci < buyThreshold

// Sell condition: Close price crosses above the previous day's high, signaling potential exit

sellCondition = close > ta.highest(close[1], 1)

// --- Strategy Execution ---

// Buy entry based on the long condition

if (longCondition)

strategy.entry("Buy", strategy.long)

// Close the long position based on the sell condition

if (sellCondition)

strategy.close("Buy")

// Optional: Add stop loss and take profit for risk management

if (longCondition)

strategy.exit("Sell", from_entry="Buy", loss=useStopLoss ? stopLoss : na, profit=useTakeProfit ? takeProfit : na)

// --- Plotting for Visualization ---

// Plot CCI with threshold levels for better visualization

plot(cci, title="CCI", color=color.blue)

hline(buyThreshold, "Buy Threshold", color=color.red, linestyle=hline.style_dotted)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

- EMA, SMA, CCI, ATR, Perfect Order Moving Average Strategi dengan Sistem Perdagangan Otomatis Indikator Trend Magic

- MOST Indikator Dual Posisi Adaptif Strategi

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- EMA/SMA Multi-Indicator Comprehensive Trend Mengikuti Strategi

- Strategi perdagangan yang disaring multi-indikator dengan Bollinger Bands dan Woodies CCI

- Strategi perdagangan dua arah CCI+RSI+KC Trend Filter

- Band Mobo

- Strategi Momentum Dual Timeframe

- Strategi Identifikasi Rezim Pasar Dinamis Berdasarkan Kemiringan Regresi Linear

- Z Skor dengan Sinyal

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss

- Strategi kuantitatif rebound over-sold RSI stop-loss ATR dinamis

- Strategi EMA Dual Lanjutan dengan Sistem Filter Volatilitas ATR

- Tren Zona Dinamis EMA Dual Mengikuti Strategi

- Multi-MA Crossover dengan RSI Dynamic Trailing Stop Loss Strategi Perdagangan Kuantitatif

- Strategi perdagangan momentum tren EMA ganda

- Strategi Crossover Momentum Multi-Trend dengan Sistem Optimasi Volatilitas

- Strategi Trading Kuantitatif Trend Breakout Multi-Indikator

- Berbasis pada Teori SMC Multi-Zone

- Strategi Perdagangan Kuantitatif Multi-Periode Dinamis Menggabungkan RSI dan EMA

- Tren Indikator Teknis Multidimensional Mengikuti Strategi Kuantitatif

- Strategi Perdagangan Parameter Adaptif Crossover Dual Moving Average

- Multi-Trend Following dan Struktur Breakout Strategy

- TRAMA Dual Moving Average Crossover Strategi Perdagangan Kuantitatif Cerdas

- Strategi Perdagangan Momentum RSI-EMA Multi-Timeframe dengan Scaling Posisi

- Tren Multi-MA Mengikuti dengan Strategi Momentum RSI

- Trend EMA Multi-Level Fibonacci Mengikuti Strategi

- Sistem Trading Gap Breakout Trend-Following dengan Filter SMA