Multi-EMA Trend-Following Swing Trading Strategy dengan manajemen risiko berbasis ATR

Penulis:ChaoZhang, Tanggal: 2024-12-20 17:06:20Tag:EMAATR

Gambaran umum

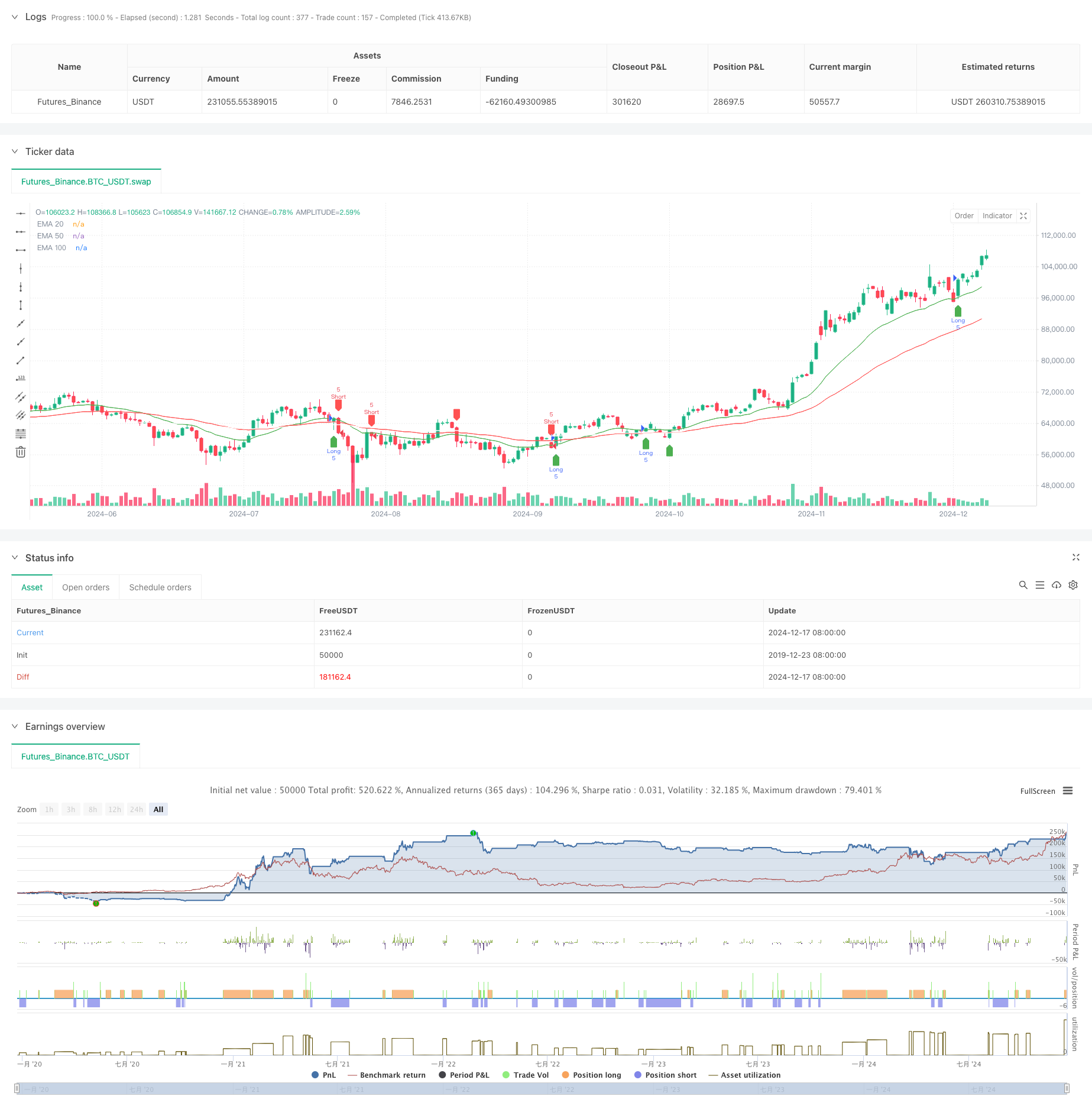

Strategi ini adalah sistem perdagangan yang mengikuti tren berdasarkan beberapa Exponential Moving Averages (EMA) dan Average True Range (ATR). Strategi ini menggunakan tiga EMA (20, 50, dan 100 periode) bersama dengan ATR untuk manajemen risiko dinamis dan penargetan keuntungan.

Prinsip Strategi

Logika inti dibangun pada interaksi antara harga dan beberapa EMA:

- Sinyal masuk didasarkan pada penyeberangan harga dengan EMA 20 periode, disaring oleh EMA 50 periode

- Kondisi masuk panjang: harga melintasi di atas 20 EMA dan di atas 50 EMA

- Kondisi masuk pendek: harga melintasi di bawah 20 EMA dan berada di bawah 50 EMA

- Stop-loss: dihitung secara dinamis menggunakan ATR 14 periode untuk beradaptasi dengan volatilitas pasar

- Target laba: menggunakan rasio risiko-manfaat 1,5, menetapkan target laba pada 1,5 kali jarak stop-loss

Keuntungan Strategi

- Validasi jangka waktu beberapa kali: Menggunakan EMA 20/50/100 untuk mengurangi sinyal palsu

- Manajemen risiko dinamis: Hentian berbasis ATR memberikan kontrol risiko yang beradaptasi dengan pasar

- Rasio risiko-manfaat yang jelas: Pengaturan tetap 1,5 R/R mendorong profitabilitas jangka panjang

- Menggabungkan trend-mengikuti dengan swing trading: menangkap baik tren utama dan peluang jangka pendek

- Sinyal perdagangan yang dapat dilihat: Menyediakan antarmuka grafis yang jelas untuk pemahaman dan pelaksanaan yang lebih baik

Risiko Strategi

- Risiko pasar bergolak: Dapat menghasilkan sinyal pecah palsu yang sering terjadi selama konsolidasi

- Risiko slippage: Harga eksekusi yang sebenarnya dapat berbeda dari harga sinyal selama pergerakan pasar yang cepat

- Risiko pembalikan tren: Pembalikan tren tiba-tiba dapat mengakibatkan kerugian yang signifikan

- Risiko optimasi parameter: Over-optimasi dapat menyebabkan kinerja dunia nyata yang buruk

Arahan Optimasi

- Menggabungkan indikator volume: Gunakan volume untuk mengkonfirmasi validitas price breakout

- Tambahkan filter kekuatan tren: Pertimbangkan ADX atau indikator serupa untuk meningkatkan kualitas entri

- Mengoptimalkan metode stop-loss: Pertimbangkan untuk menerapkan trailing stop untuk perlindungan keuntungan yang lebih baik

- Klasifikasi lingkungan pasar: Sesuaikan parameter berdasarkan kondisi pasar yang berbeda

- Menambahkan filter volatilitas: Menunda perdagangan selama volatilitas pasar yang berlebihan

Ringkasan

Strategi ini menggabungkan beberapa EMA dan kontrol risiko dinamis berbasis ATR untuk menciptakan sistem perdagangan yang menampilkan karakteristik perdagangan tren dan swing. Kekuatannya terletak pada pendekatan sistematis dan risiko yang dapat dikendalikan, tetapi penerapan praktis membutuhkan perhatian pada kemampuan adaptasi pasar dan optimalisasi khusus berdasarkan kondisi aktual. Melalui pengaturan parameter yang tepat dan kontrol risiko yang ketat, strategi ini memiliki potensi untuk mencapai hasil perdagangan yang stabil di sebagian besar lingkungan pasar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- Strategi Perdagangan Momentum Multi-Indikator yang Ditingkatkan

- Tren Multi-Indikator Mengikuti Strategi dengan Saluran Dinamis dan Sistem Perdagangan Rata-rata Bergerak

- K Lilin Berturut-turut Bull Bear Strategi

- Keltner Channels EMA Strategi ATR

- Strategi Kombinasi Supertrend dan EMA

- Trend Multi-Timeframe Mengikuti Strategi dengan Take Profit dan Stop Loss berbasis ATR

- Strategi Adaptif Take Profit dan Stop Loss Dinamis berbasis ATR dan EMA

- Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

- Tren Dinamis EMA Mengikuti Strategi Perdagangan

- Triple EMA Crossover Strategi

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- Strategi pembalikan rata-rata yang ditingkatkan dengan Bollinger Bands dan Integrasi RSI

- Divergensi RSI Multi-Periode dengan Strategi Perdagangan Kuantitatif Dukungan/Resistensi

- Adaptive Trend Following Strategy dengan Sistem Pengendalian Penarikan Dinamis

- Strategi Golden Cross Multi-EMA dengan tingkat Take-Profit

- Multi-Technical Indicator Cross-Trend Tracking Strategy: RSI dan Stochastic RSI Synergy Trading System

- Strategi Dynamic Buy Entry Menggabungkan EMA Crossing dan Penetrasi Tubuh Lilin

- Strategi Perdagangan Siklik Rata-rata Biaya Dolar

- MACD-RSI Crossover Trend Mengikuti Strategi dengan Sistem Optimasi Bollinger Bands

- Adaptive EMA Dynamic Position Break-out Trading Strategy (Strategi Perdagangan Posisi Dinamis Adaptif EMA)

- Strategi Optimasi Perdagangan Dinamis Multi-Indikator