Rasio Risiko-Reward Optimized Strategy Berdasarkan Moving Average Crossover

Penulis:ChaoZhang, Tanggal: 2024-12-27 15:46:05Tag:MASMARRSLTP

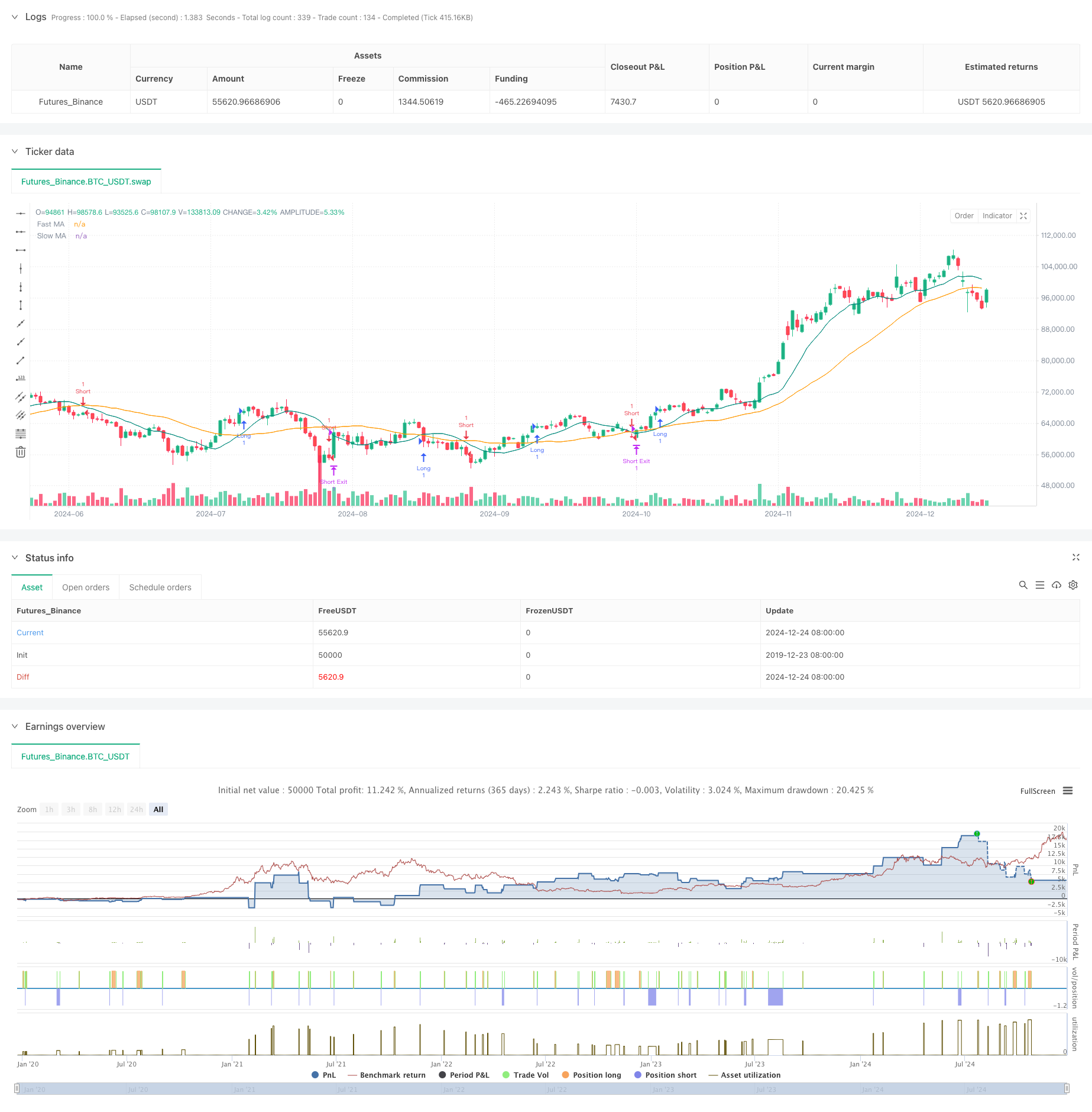

Gambaran umum

Strategi ini adalah sistem perdagangan otomatis berdasarkan sinyal crossover rata-rata bergerak, dioptimalkan melalui rasio risiko-manfaat tetap.

Prinsip Strategi

Logika inti didasarkan pada sinyal silang yang dihasilkan oleh dua rata-rata bergerak (10 periode dan 30 periode). Sistem menghasilkan sinyal panjang ketika MA cepat melintasi di atas MA lambat, dan sinyal pendek ketika MA cepat melintasi di bawah. Setelah setiap entri, sistem secara otomatis menghitung tingkat stop-loss berdasarkan persentase kerugian 2% yang telah ditetapkan sebelumnya dan menetapkan target mengambil keuntungan sesuai dengan rasio risiko-balasan 2,5. Pendekatan ini memastikan setiap perdagangan memiliki karakteristik risiko-balasan yang konsisten.

Keuntungan Strategi

- Manajemen Risiko Sistematis: Mencapai manajemen modal standar melalui persentase stop-loss tetap dan rasio risiko-manfaat

- Mekanisme Perdagangan Objektif: Sistem sinyal berdasarkan penyeberangan MA menghilangkan bias penilaian subjektif

- Adaptabilitas Parameter yang Kuat: Parameter kunci seperti persentase stop-loss dan rasio risiko-imbalan dapat disesuaikan secara fleksibel

- Tingkat Otomatisasi Tinggi: Proses otomatisasi dari generasi sinyal hingga manajemen posisi mengurangi kesalahan manusia

Risiko Strategi

- Risiko pasar berbelit-belit: Sinyal silang MA dapat menghasilkan kegagalan yang sering terjadi di berbagai pasar

- Risiko tergelincir: Harga eksekusi yang sebenarnya dapat sangat berbeda dari harga sinyal di pasar yang bergerak cepat.

- Risiko stop loss tetap: Persentase stop loss tunggal mungkin tidak sesuai dengan semua kondisi pasar

- Biaya Komisi: Perdagangan yang sering dapat mengakibatkan biaya transaksi yang tinggi

Arah Optimasi Strategi

- Mengimplementasikan Filter Tren: Tambahkan rata-rata bergerak jangka panjang atau indikator tren lainnya untuk menyaring sinyal palsu

- Mekanisme Stop-Loss Dinamis: Sesuaikan persentase stop-loss berdasarkan volatilitas pasar untuk fleksibilitas yang lebih baik

- Konfirmasi Volume: Masukkan indikator volume untuk memverifikasi validitas pemisahan

- Optimasi Waktu Masuk: Tunggu untuk pullbacks setelah MA crossovers sebelum memasuki posisi

Ringkasan

Strategi ini menggabungkan metode analisis teknis klasik dengan konsep manajemen risiko modern untuk membangun sistem perdagangan yang lengkap. Meskipun memiliki keterbatasan tertentu, pengoptimalan dan perbaikan terus-menerus memungkinkan strategi untuk mempertahankan kinerja yang stabil di berbagai kondisi pasar. Kuncinya terletak pada terus menyesuaikan pengaturan parameter berdasarkan hasil perdagangan aktual untuk menemukan konfigurasi yang paling cocok untuk lingkungan pasar saat ini.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Dinamis Trailing Stop Dual Target Moving Rata-rata strategi crossover

- Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Trend Crossover Rata-rata Bergerak Dinamis Mengikuti Strategi dengan Manajemen Risiko Adaptif

- Sistem Trading Trend Breakout dengan Moving Average (Strategi TBMA)

- Adaptive Quantitative Trading Strategy dengan crossover rata-rata bergerak ganda dan mengambil keuntungan/stop loss

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem Optimisasi Multi-Periode Berdasarkan Volatilitas Dinamis

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Moving Average Crossover dengan RSI Trend Momentum Tracking Strategy

- Sistem Perdagangan Synergistic Multi-Technical Indicator

- Strategi Optimisasi Dinamis Frekuensi Tinggi Berbasis Indikator Multi-Teknis

- Triple Supertrend dan Trend Exponential Moving Average Mengikuti Strategi Perdagangan Kuantitatif

- Cloud-Based Bollinger Bands Strategi Tren Kuantitatif Rata-rata Bergerak Ganda

- Strategi perdagangan kuantitatif multi-level berdasarkan Bollinger Bands Trend Divergence

- Strategi Perdagangan Kuantitatif Berdasarkan Fibonacci 0.7 Level Trend Breakthrough

- Strategi perdagangan adaptif untuk pemesanan pemutusan fraktal multi periode

- Adaptive Trend Following Dynamic Trend Recognition Trading Strategy (Strategi Perdagangan Pengakuan Tren Dinamis)

- Strategi Perdagangan Kuantitatif Jangkauan Dinamis lintas batas Berdasarkan Bollinger Bands

- Strategi Prediksi Adaptif SMI Crossover Signal Berbasis Momentum

- Multiple Moving Average Crossover Signal Strategi Perdagangan yang Ditingkatkan

- Strategi perdagangan yang disaring multi-indikator dengan Bollinger Bands dan Woodies CCI

- Tren Rata-rata Gerak Dinamis Mengikuti dengan Strategi Perdagangan Konfirmasi RSI

- Strategi silang rata-rata bergerak eksponensial multi-periode dinamis dengan sistem optimasi pullback

- Trend Crossover Rata-rata Bergerak Dinamis Mengikuti Strategi dengan Manajemen Risiko Adaptif

- Adaptive Trading Strategy Berdasarkan Stochastic RSI Dual Line Crossover

- Strategi kuantitatif aliran pesanan institusi multi-level dengan sistem skala posisi dinamis