Filter Dinamis EMA Cross Strategy untuk Analisis Tren Harian

Penulis:ChaoZhang, Tanggal: 2025-01-06 11:16:35Tag:EMAMASilangTren

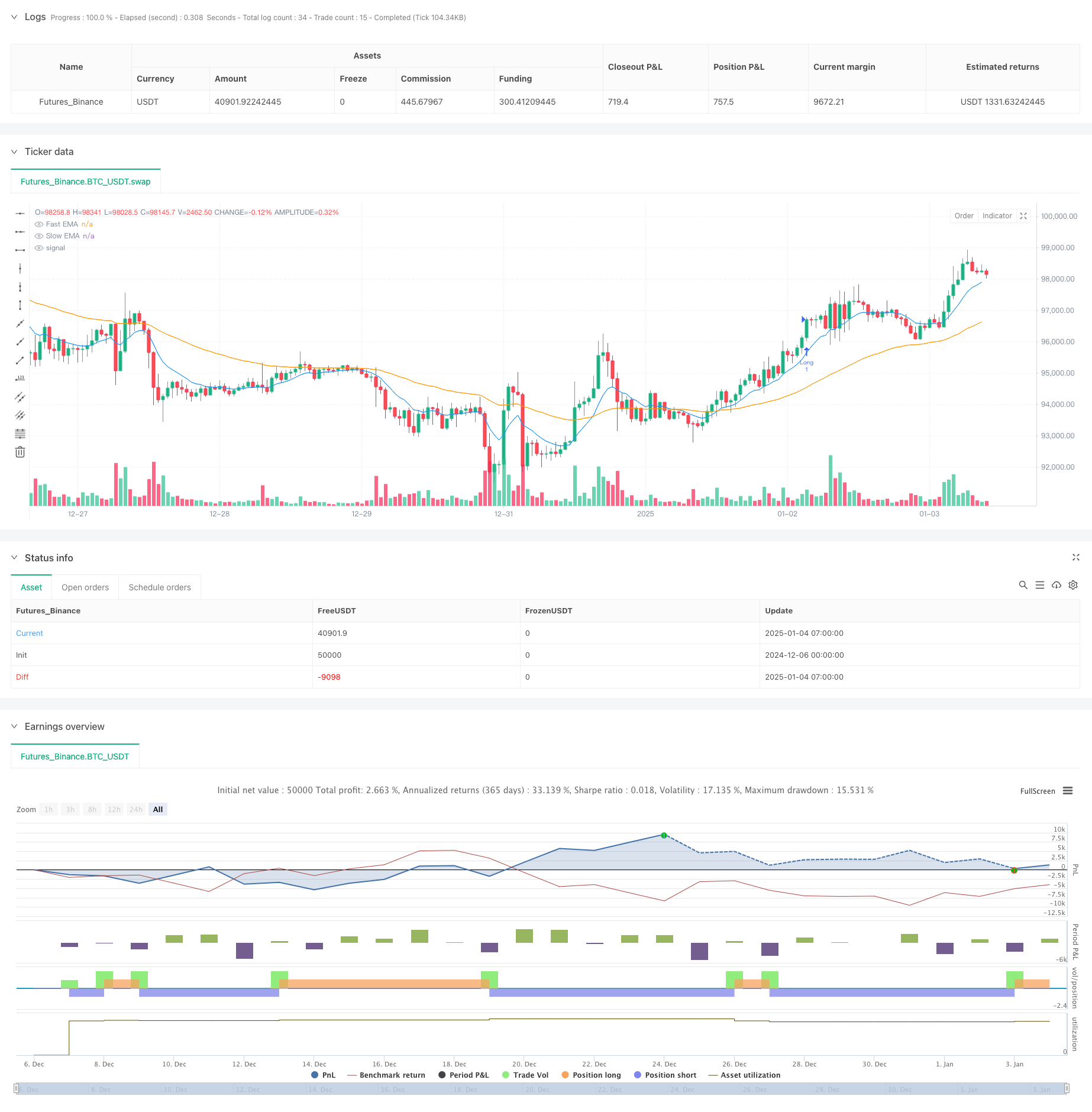

Gambaran umum

Strategi ini menggunakan sistem rata-rata bergerak ganda untuk penentuan tren dan keputusan perdagangan, memanfaatkan posisi relatif rata-rata bergerak eksponensial cepat dan lambat (EMA) pada titik waktu tertentu untuk mengidentifikasi awal, kelanjutan, atau penghentian tren.

Prinsip Strategi

Inti dari strategi ini didasarkan pada dua EMA dengan periode yang berbeda untuk penentuan tren. EMA cepat (periode default 10) lebih sensitif terhadap perubahan harga, mampu menangkap pergerakan pasar dengan cepat; EMA lambat (periode default 50) mencerminkan tren jangka panjang. Strategi ini memeriksa hubungan posisi antara kedua garis ini pada waktu tertentu setiap hari perdagangan (default 9:00), menggunakan sinyal silang EMA untuk menentukan arah tren pasar dan melaksanakan perdagangan. Posisi panjang dimasukkan ketika EMA cepat melintasi di atas EMA lambat, menunjukkan penguatan momentum naik, sementara posisi pendek dimasukkan ketika EMA cepat melintasi di bawah EMA lambat, menunjukkan penguatan momentum turun.

Keuntungan Strategi

- Logika perdagangan yang jelas dan sederhana, mudah dimengerti dan dilaksanakan

- Menyaring sinyal kebisingan melalui pemeriksaan waktu tetap harian, mengurangi perdagangan palsu

- Menggunakan ukuran posisi berdasarkan persentase untuk pengendalian risiko yang efektif

- Menggabungkan rata-rata bergerak cepat dan lambat untuk secara efektif menangkap awal dan pembalikan tren

- Parameter strategi yang sangat dapat disesuaikan, cocok untuk lingkungan pasar yang berbeda

- Tingkat otomatisasi yang tinggi, tidak memerlukan intervensi manual

Risiko Strategi

- Dapat menghasilkan perdagangan yang sering di pasar yang bergolak, meningkatkan biaya transaksi

- Waktu masuk yang tetap mungkin melewatkan pergerakan harga penting

- Sistem rata-rata bergerak memiliki keterlambatan yang melekat, berpotensi menyebabkan keterlambatan entri atau keluar

- Mungkin mengalami penarikan yang signifikan di pasar yang sangat volatile

- Pemilihan parameter yang tidak tepat dapat mempengaruhi kinerja strategi

Arah Optimasi Strategi

- Menggabungkan indikator volatilitas untuk menyesuaikan ukuran posisi selama periode volatilitas tinggi

- Tambahkan indikator konfirmasi tren seperti MACD atau RSI untuk meningkatkan keandalan sinyal

- Mengoptimalkan mekanisme waktu masuk, mempertimbangkan pemeriksaan waktu dinamis berdasarkan karakteristik pasar

- Menambahkan mekanisme stop loss dan take profit untuk pengendalian risiko yang lebih baik

- Pertimbangkan untuk memasukkan analisis volume untuk meningkatkan kualitas sinyal

- Mengembangkan mekanisme parameter adaptif untuk meningkatkan fleksibilitas

Ringkasan

Strategi ini mencapai sistem perdagangan yang sederhana namun efektif mengikuti tren dengan menggabungkan sistem EMA ganda dengan mekanisme pemeriksaan waktu tetap. Kekuatannya terletak pada logika yang jelas dan otomatisasi yang tinggi, meskipun menghadapi keterbatasan dari keterlambatan rata-rata bergerak dan waktu masuk tetap. Masih ada ruang yang signifikan untuk perbaikan melalui pengenalan indikator teknis tambahan, pengoptimalan mekanisme seleksi parameter, dan langkah-langkah pengendalian risiko yang ditingkatkan. Secara keseluruhan, ini merupakan kerangka dasar strategi praktis yang dapat disempurnakan dan dioptimalkan sesuai dengan persyaratan tertentu.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Daily EMA Comparison Strategy", shorttitle="Daily EMA cros Comparison", overlay=true)

//------------------------------------------------------------------------------

// Inputs

//------------------------------------------------------------------------------

fastEmaLength = input.int(10, title="Fast EMA Length", minval=1) // Fast EMA period

slowEmaLength = input.int(50, title="Slow EMA Length", minval=1) // Slow EMA period

checkHour = input.int(9, title="Check Hour (24h format)", minval=0, maxval=23) // Hour to check

checkMinute = input.int(0, title="Check Minute", minval=0, maxval=59) // Minute to check

//------------------------------------------------------------------------------

// EMA Calculation

//------------------------------------------------------------------------------

fastEMA = ta.ema(close, fastEmaLength)

slowEMA = ta.ema(close, slowEmaLength)

//------------------------------------------------------------------------------

// Time Check

//------------------------------------------------------------------------------

// Get the current bar's time in the exchange's timezone

currentTime = timestamp("GMT-0", year, month, dayofmonth, checkHour, checkMinute)

// Check if the bar's time equals or passes the daily check time

isCheckTime = (time >= currentTime and time < currentTime + 60 * 1000) // 1-minute tolerance

//------------------------------------------------------------------------------

// Entry Conditions

//------------------------------------------------------------------------------

// Buy if Fast EMA is above Slow EMA at the specified time

buyCondition = isCheckTime and fastEMA > slowEMA

// Sell if Fast EMA is below Slow EMA at the specified time

sellCondition = isCheckTime and fastEMA < slowEMA

//------------------------------------------------------------------------------

// Strategy Execution

//------------------------------------------------------------------------------

// Enter Long

if buyCondition

strategy.entry("Long", strategy.long)

// Enter Short

if sellCondition

strategy.entry("Short", strategy.short)

//------------------------------------------------------------------------------

// Plot EMAs

//------------------------------------------------------------------------------

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Strategi Crossover MACD

- Sistem Perdagangan Pelacakan Momentum EMA Dual Chain Hybrid

- Sistem Perdagangan Otomatis Multi-EMA dengan Penguncian Keuntungan Belakang

- Strategi Perdagangan Momentum EMA

- Tren Momentum Crossover Multi-EMA Mengikuti Strategi

- Tren Crossover Multi-EMA Mengikuti Strategi

- Strategi Posisi Sepanjang Malam Pasar dengan Filter EMA

- EMA Dual Moving Average Crossover Strategi

- Strategi Breakout intraday Berdasarkan titik rendah 3 menit

- G-Channel dan EMA Trend Filter Trading System

- Tren Dinamis Dual EMA Crossover Mengikuti Strategi Perdagangan Kuantitatif

- Adaptive Trend Flow Multiple Filter Strategi Perdagangan

- Indikator Teknis Dual Dinamis Strategi Perdagangan Konfirmasi Terlalu Terjual-Terlalu Dibeli

- Strategi perdagangan stop trailing multi-indikator dinamis

- Sistem osilator stokastik EMA ganda: Model perdagangan kuantitatif yang menggabungkan trend berikut dan momentum

- Strategi Perdagangan Volatilitas Dinamis Multi-Indikator

- Teori Perdagangan Dinamis: Eksponensial Moving Average dan Cumulative Volume Periode Crossover Strategy

- Strategi Crossover EMA Dinamis dengan Sistem Penyaringan Kekuatan Tren ADX

- Strategi Perdagangan Kuantitatif

- Adaptive Channel Breakout Strategy dengan Dynamic Support and Resistance Trading System

- Multi-EMA Crossover dengan Camarilla Support/Resistance Trend Trading System

- Strategi Perdagangan Dinamis Trend Multi-Signal yang Ditingkatkan

- Adaptive Momentum Martingale Trading System (Sistem Perdagangan Momentum Martingale yang Adaptif)

- Tren Mengikuti RSI dan Moving Average Combined Quantitative Trading Strategy

- Advanced Quantitative Trend Following and Cloud Reversal Composite Trading Strategy (Strategi Perdagangan Komposit Mengikuti Tren Kuantitatif Lanjutan dan Pembalikan Awan)

- Trend Berbasis EMA 5 Hari Mengikuti Model Optimasi Strategi

- Strategi Optimisasi Keuntungan Dinamis EMA Crossover Multi-Level Multi-Periode

- Sistem Perdagangan Synergistic Multi-Technical Indicator

- Strategi Optimisasi Dinamis Frekuensi Tinggi Berbasis Indikator Multi-Teknis

- Triple Supertrend dan Trend Exponential Moving Average Mengikuti Strategi Perdagangan Kuantitatif