Strategi Perdagangan Piramida Dinamis Supertrend Multi-Periode

Penulis:ChaoZhang, Tanggal: 2025-01-06 17:02:35Tag:ATRSTSL

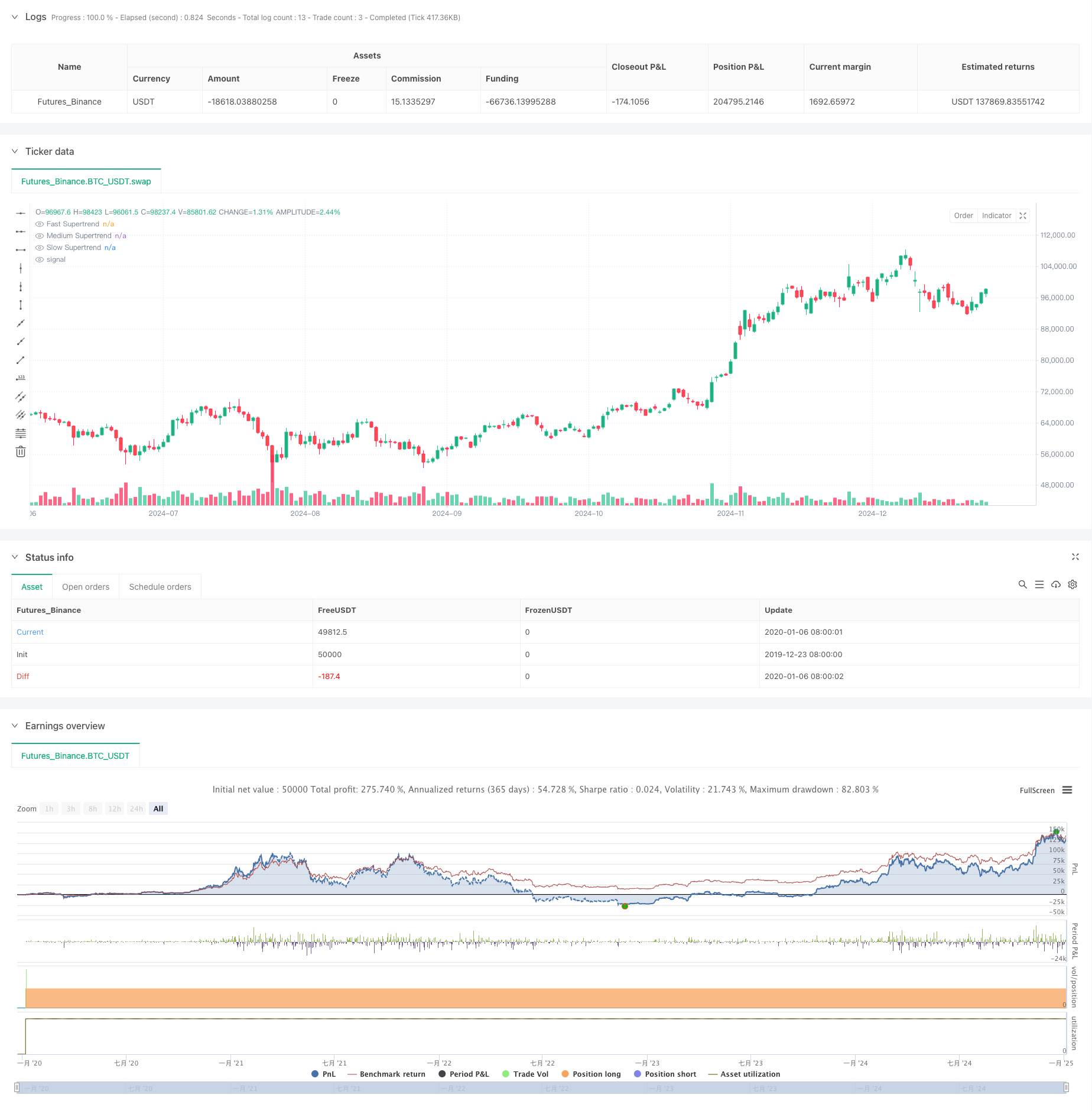

Gambaran umum

Ini adalah strategi perdagangan piramida yang didasarkan pada beberapa indikator Supertrend. Ini mengidentifikasi peluang perdagangan probabilitas tinggi menggunakan tiga indikator Supertrend dengan periode dan multiplier yang berbeda. Strategi ini menggunakan entri piramida dinamis yang memungkinkan hingga tiga posisi, dikombinasikan dengan kondisi stop-loss dinamis dan keluar yang fleksibel untuk memaksimalkan keuntungan sambil mengendalikan risiko.

Prinsip Strategi

Strategi ini menggunakan tiga indikator Supertrend dengan pengaturan parameter yang berbeda: cepat, menengah, dan lambat. Sinyal masuk didasarkan pada persilangan dan arah tren indikator ini, menerapkan pendekatan piramida tiga lapisan: entri pertama ketika indikator cepat menunjuk ke bawah sementara indikator menengah menunjuk ke atas dan titik lambat ke bawah; entri kedua melalui retak ketika indikator cepat dan menengah menunjuk ke bawah; entri ketiga melalui retak ketika harga membuat tertinggi baru. Keluar dikelola melalui beberapa mekanisme termasuk stop-loss dinamis, stop harga rata-rata, dan pembalikan tren secara keseluruhan.

Keuntungan Strategi

- Mekanisme konfirmasi ganda meningkatkan akurasi perdagangan

- Pendekatan piramida secara signifikan memperkuat keuntungan di pasar tren

- Mekanisme stop loss dinamis melindungi keuntungan sambil memungkinkan tren berkembang

- Mekanisme keluar yang fleksibel beradaptasi dengan baik dengan kondisi pasar yang berbeda

- Ukuran posisi berdasarkan persentase disesuaikan dengan ukuran modal yang berbeda

Risiko Strategi

- Dapat menghasilkan sinyal palsu yang sering di berbagai pasar

- Pyramiding dapat menyebabkan penarikan yang lebih besar selama pembalikan tren tiba-tiba

- Beberapa indikator dapat menyebabkan sinyal tertunda

- Optimasi parameter menghadapi risiko overfit Dianjurkan untuk menerapkan manajemen uang yang ketat dan pengujian backtesting untuk mengendalikan risiko ini.

Arahan Optimasi

- Tambahkan filter lingkungan pasar untuk menyesuaikan parameter secara dinamis berdasarkan volatilitas

- Mengoptimalkan jarak entri dan alokasi ukuran posisi

- Memperkenalkan indikator teknis tambahan untuk menyaring sinyal palsu

- Mengembangkan mekanisme parameter adaptif untuk beradaptasi dengan perubahan pasar

- Meningkatkan mekanisme keluar dengan menambahkan target keuntungan dan berhenti berbasis waktu

Ringkasan

Strategi ini menangkap peluang tren melalui beberapa indikator Supertrend dan entri piramida, sambil mengendalikan risiko dengan mekanisme stop-loss dinamis dan exit yang fleksibel.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Strategi Perdagangan Presisi dan Sistem Manajemen Risiko Berdasarkan Indikator SuperTrend

- RSI dan Supertrend Trend-Following Adaptive Volatility Strategi

- Adaptive Trend Following Dynamic Trend Recognition Trading Strategy (Strategi Perdagangan Pengakuan Tren Dinamis)

- Multi-Equilibrium Price Trend Following dan Reversal Trading Strategy

- Strategi Trend Following Advanced dengan Adaptive Trailing Stop

- Strategi Perdagangan Dinamis Trend Multi-Signal yang Ditingkatkan

- Strategi Take-Profit Double Supertrend Multi-Step Trailing

- Strategi Perdagangan Supertrend yang Dioptimalkan Dinamis

- Strategi perdagangan dua arah dengan volatilitas besar: Sistem entri ambang berbasis titik

- Supertrend dan EMA Crossover Strategi Perdagangan Kuantitatif

- Strategi kuantitatif lintas SMA tren jangka panjang

- Trend Fusi Indikator Multi-Teknis Mengikuti Strategi Perdagangan Kuantitatif

- Indikator Multi-Teknis Momentum-MA Trend Mengikuti Strategi

- Sistem Perdagangan Crossover EMA Tiga dengan Smart R2R berbasis Stop Loss Management

- Strategi kuantitatif EMA lintas frekuensi tinggi yang didorong oleh volatilitas dinamis

- Strategi perdagangan pembalikan momentum indikator teknis ganda dengan sistem manajemen risiko

- Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci Bollinger Bands Analisis Strategi

- Strategi perdagangan pola candlestick multi-frame

- Algoritma Perdagangan Tren Dinamis Supertrend Multi-Timeframe