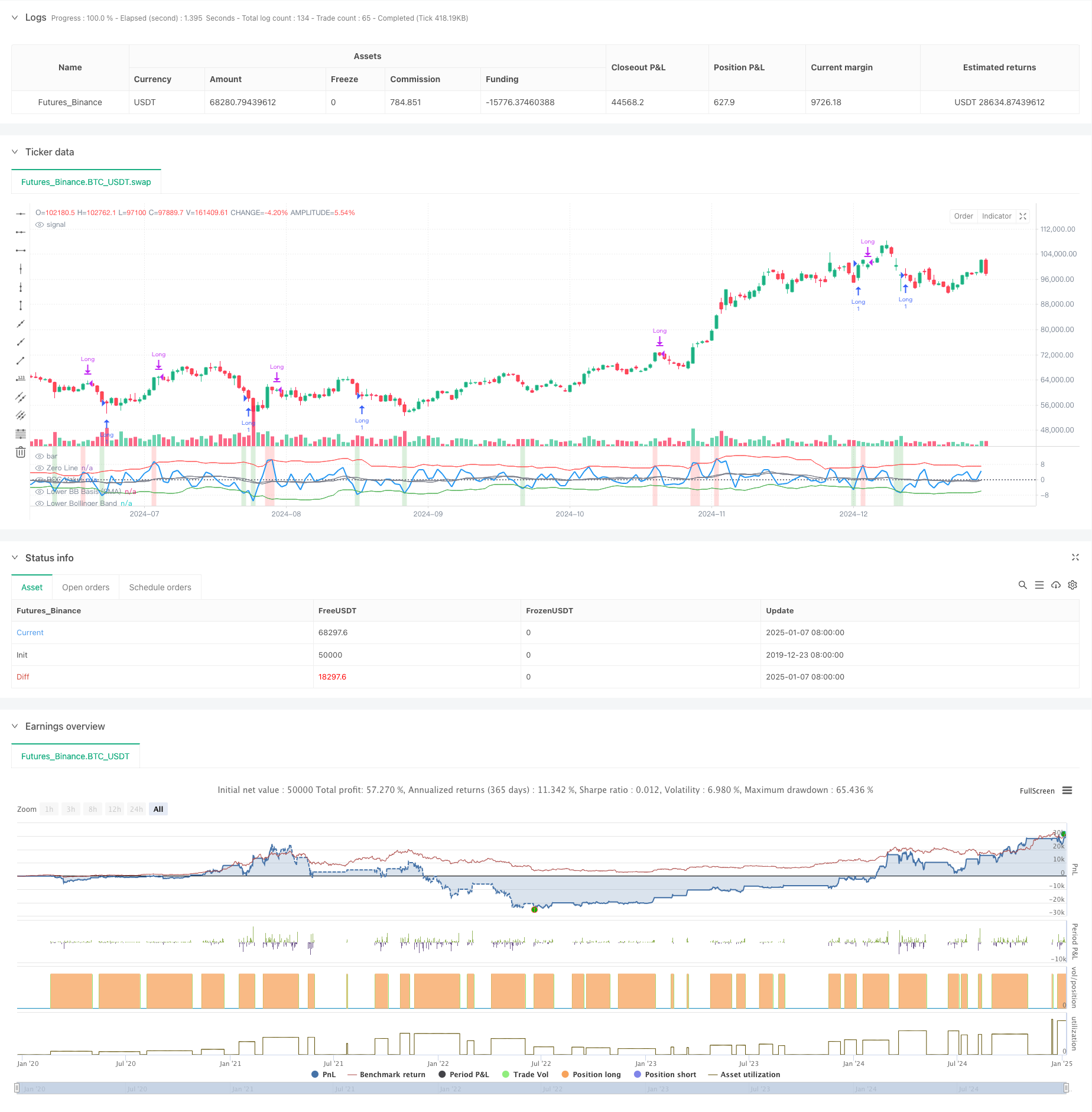

Ringkasan

Strategi ini adalah sistem perdagangan hibrida yang menggabungkan momentum dan teori pembalikan rata-rata. Ia menggunakan indikator Rate of Change (ROC) dan Bollinger Bands untuk mengidentifikasi kondisi jenuh beli dan jenuh jual di pasar, memicu sinyal perdagangan saat ambang batas tertentu terlampaui. Inti dari strategi ini adalah memperoleh keuntungan dengan mendeteksi titik balik momentum dan memanfaatkan sifat pengembalian harga ke nilai rata-rata.

Prinsip Strategi

Strategi ini menggunakan indikator ROC 2 periode untuk menghitung perubahan harga jangka pendek, dan menggunakan dua set Bollinger Bands dengan parameter yang berbeda: Bollinger Bands jangka pendek (18 periode, 1,7 deviasi standar) digunakan untuk menentukan kondisi oversold dan sinyal masuk , dan Bollinger Bands jangka panjang (21 periode, deviasi standar 2,1) digunakan untuk menentukan kondisi jenuh beli dan sinyal keluar. Ketika ROC melintasi Bollinger Band bawah ke atas, ini menunjukkan bahwa momentum harga berubah dari lemah menjadi kuat, dan sistem membuka posisi long; ketika ROC melintasi Bollinger Band atas ke bawah, ini menunjukkan bahwa momentum melemah, dan sistem menutup posisi long. posisi. Strategi ini juga menandai area jenuh beli dan jenuh jual berdasarkan warna latar belakang, hijau menunjukkan jenuh jual (kemungkinan naik), dan merah menunjukkan jenuh beli (kemungkinan turun).

Keunggulan Strategis

- Kemampuan beradaptasi yang kuat: Bollinger Bands akan secara otomatis menyesuaikan bandwidth sesuai dengan volatilitas pasar, dan dapat mempertahankan efektivitas di lingkungan pasar yang berbeda

- Peningkatan pengendalian risiko: nonaktifkan piramida (piramida=0), pastikan hanya satu posisi yang dipegang pada satu waktu

- Keandalan sinyal yang tinggi: Menggabungkan strategi momentum dan mean reversion dapat lebih memahami titik balik pasar

- Kepraktisan yang kuat: Mempertimbangkan biaya transaksi dan slippage, lebih sesuai dengan lingkungan perdagangan yang sebenarnya

Risiko Strategis

- Risiko pasar yang bergejolak: Perdagangan yang sering dapat menyebabkan kerugian dalam berbagai kondisi pasar yang bergejolak.

- Risiko breakout palsu: Indikator ROC dapat menghasilkan sinyal breakout palsu

- Sensitivitas parameter: Pengaturan parameter Bollinger Bands dan ROC memiliki dampak yang lebih besar pada kinerja strategi

- Ketergantungan lingkungan pasar: Strategi berkinerja lebih baik di pasar yang sedang tren dan mungkin gagal di pasar yang bergejolak

Arah optimasi strategi

- Memperkenalkan filter tren: rata-rata pergerakan jangka panjang dapat ditambahkan untuk menyaring tren pasar utama dan meningkatkan akurasi arah perdagangan

- Optimalkan pengaturan parameter: Anda dapat menemukan siklus ROC dan kombinasi parameter Bollinger Band yang optimal melalui pengujian ulang data historis

- Tambahkan mekanisme stop loss: tetapkan stop loss tetap atau trailing stop loss untuk mengendalikan risiko

- Tambahkan konfirmasi volume: Gabungkan indikator volume untuk memverifikasi validitas penembusan harga

Meringkaskan

Strategi persilangan pembalikan rata-rata momentum adaptif menggabungkan indikator ROC dan Bollinger Band ganda untuk membangun sistem perdagangan yang dapat beradaptasi dengan lingkungan pasar yang berbeda. Strategi ini berfokus pada pengendalian risiko dengan tetap menjaga fleksibilitas dan memiliki nilai praktis yang baik. Melalui pengoptimalan dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam perdagangan aktual.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")