動的適応型カウフマン移動平均トレンドフォロー戦略

概要

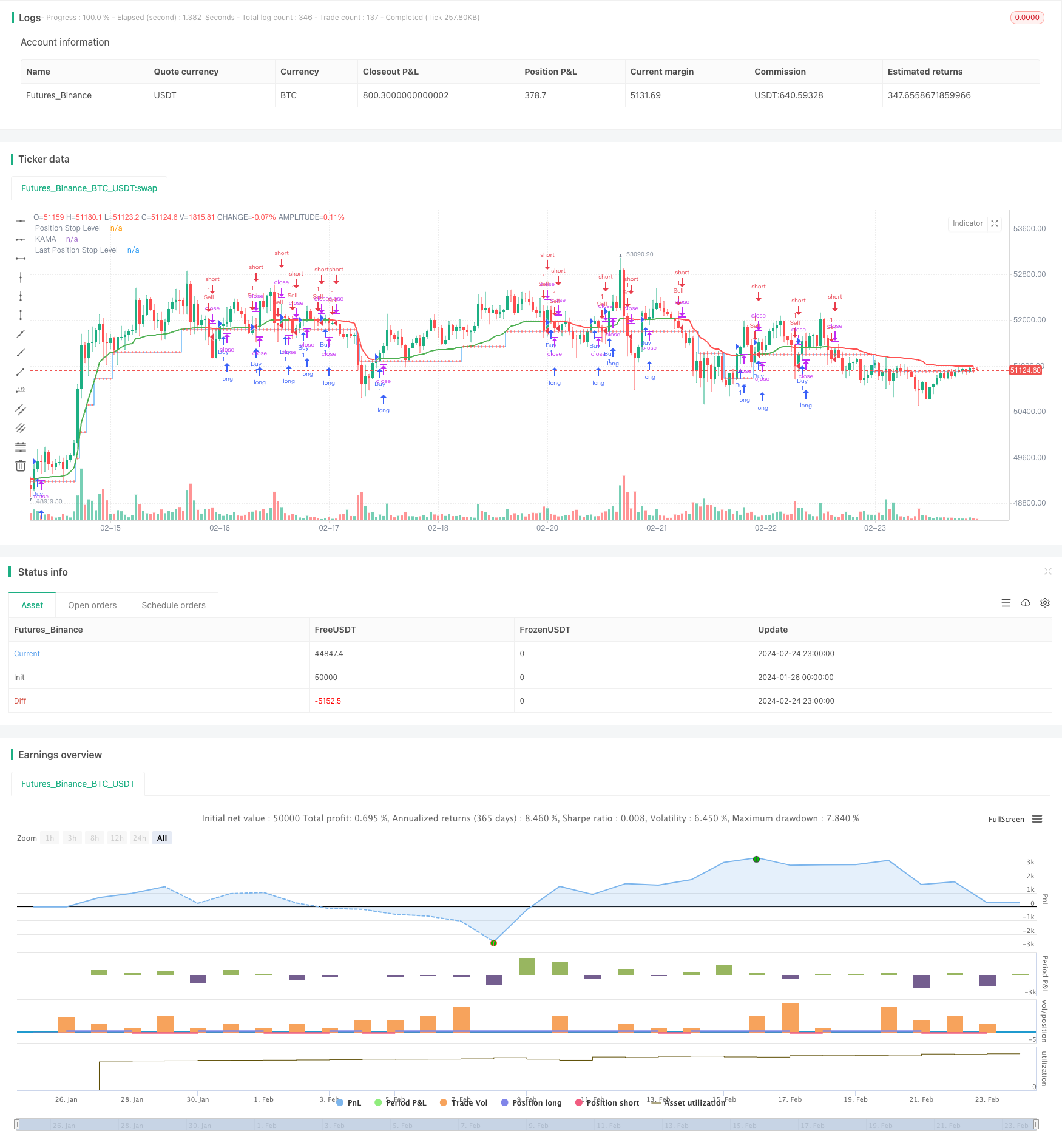

この戦略は,Kaufman自主移動平均 (KAMA) 設計に基づいており,取引ポジションを動的に調整し,市場動向を自動的に追跡することができる.戦略の主要な機能には,以下のものがある.

- ダイナミックな計算取引ステップ長さ ((点単位で),自律的に市場の変動率に対応

- KAMA方向による買取と販売の信号を生成する

- シグナルが発生した後に,ストップダストを設定し,価格の動きに合わせて調整します.

- 選択可能なK線閉塞確認信号を待たせ,偽信号をフィルターする

これらの機能を使用することで,戦略はトレンドの追加利益を得ようとし,同時にリスクを制御します.

戦略原則

この戦略は,Kaufmanの自律的な移動平均指標の仕事に基づいています. KAMAは,価格の運動量と波動率の比率を計算し,平均の重みと平滑度を動的に調整することで,価格の変化により迅速に反応します.

KAMA上での下行ストップラインを横切ると,トレンドが逆転し,買入シグナルを生じます.KAMA下での上行ストップラインを横切ると,トレンドが逆転し,売出シグナルを生じます.ポジションに入ると,戦略はATRに基づいてダイナミックなストップ距離を計算し,ストップラインを設定します.KAMAが有利な方向に移動すると,ストップラインもそれに合わせて調整され,ストップラインをより有利な位置に移動して,より多くの利益をロックします.

このようにして,戦略はトレンドの運行を追跡し,ストップラインを徐々に移動させ,ストップラインが誘発されるか,反転信号が誘発されるまで平定することができる.

戦略的優位性

従来の移動平均策略と比較して,この策略は以下の利点があります.

- KAMAは価格の動きをより早く捉えるため,非常に敏感です.

- ストップダスト距離を動的に計算し,トレンドに合わせて調整することで,より高い利益を得ることができます.

- 選択可能なK線の閉盘確認があり,偽信号をフィルターして,不要なポジション開設を減らす.

総じて,戦略は迅速で制御可能で,典型的なトレンドフォロー戦略である.

戦略リスク

この戦略にはいくつかのリスクがあります.

- トレンド反転のリスク. カマ指数は価格変動に対して柔軟に対応しますが,突発的なトレンド反転には十分に対応できない可能性があります.

- ストップダストが激進すぎる. ダイナミックストップダスト距離が大きすぎると,利益がロックされる前に激進化することがあります.

- 偽信号の危険.K線閉ざし確認を有効にすることで偽信号を減らすことはできますが,完全に排除することはできません.

これらのリスクは,停止距離の最適化,最大停止パーセントの設定などの方法によって制御できます.また,誤った取引を避けるために確認として他の指標と組み合わせることができます.

戦略最適化の方向性

この戦略の最適化方向は以下の通りです.

- KAMAパラメータの最適化:平均線長さ調整,平滑性を最適化

- ダイナミック・ストップを最適化します. 各種の特性を考慮して,最適なストップ距離とステップをテストします.

- フィルタリング指標の追加:他のトレンド指標と組み合わせて,取引信号を確認し,信号の信頼性を向上させる.

例えば,KAMA金叉の同時,MACDDifを正と拡大するように要求して,MACDを補助的な確認指標として追加するテストが可能である.これは,いくつかの偽信号をフィルターして,不必要な繰り返し開設を防ぐことができる.

要約する

この戦略は全体的に順調に動作し,動的ストップ・ロスを使用してトレンドを追跡し,トレンドの利潤を最大限にロックします.カマ指標の自律的適応性も,戦略が市場の急速な変化に追いつくことができます.ある程度の最適化により,戦略は高効率なトレンドを追跡プログラムになり,中長線操作に適しています.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision

getPips(price) =>

difc = syminfo.mintick

hlpips = price / difc

math.round(hlpips / syminfo.mintick) * syminfo.mintick

// Inputs

buyMess = input.string("Buy Message","Buy Alert Message")

sellMess = input.string("Sell Message","Sell Alert Message")

buyExitMessage = input.string("Buy Exit","Buy Exit Alert Message" )

sellExitMessage = input.string("Sell Exit","Sell Exit Alert Message" )

tmf = input.timeframe("", "Timeframe")

length = input(title='Length', defval=14)

fastLength = input(title='Fast EMA Length', defval=2)

slowLength = input(title='Slow EMA Length', defval=30)

src = input(title='Source', defval=close)

highlight = input(title='Highlight ?', defval=true)

awaitBarConfirmation = input(title='Await Bar Confirmation ?', defval=true)

// Function to calculate the TMA

gettma() =>

mom = math.abs(ta.change(src, length))

volatility = math.sum(math.abs(ta.change(src)), length)

er = volatility != 0 ? mom / volatility : 0

fastAlpha = 2 / (fastLength + 1)

slowAlpha = 2 / (slowLength + 1)

alpha = math.pow(er * (fastAlpha - slowAlpha) + slowAlpha, 2)

kama = 0.0

kama := alpha * src + (1 - alpha) * nz(kama[1], src)

await = awaitBarConfirmation ? barstate.isconfirmed : true

maColor = highlight ? kama > kama[1] and await ? color.green : color.red : color.new(color.purple, 0)

thma = kama

hma_dif = (thma - thma[2])/2

colour = hma_dif > 0 ? color.green : color.red

isGreen = hma_dif > 0

[thma, isGreen, colour]

// Dynamic pip size based on ATR to adapt better to smaller timeframes

pips = ta.atr(14) * 0.1

// Main execution logic

var float psl = na

var int lastSignal = 0

var float lastPsl = na

[thma, isGreen, colour] = request.security(syminfo.tickerid, tmf, gettma(), gaps=barmerge.gaps_off, lookahead=barmerge.lookahead_off)

plot(thma, title='KAMA', linewidth=2, color=colour)

if ta.crossover(thma, psl) and strategy.position_size < 0

strategy.exit("Sell Exit", stop=thma, alert_message=sellExitMessage)

if ta.crossunder(thma, psl) and strategy.position_size > 0

strategy.exit("Buy Exit", stop=thma, alert_message=buyExitMessage)

if isGreen and strategy.position_size <= 0

if na(psl)

psl := close + getPips(pips)

strategy.entry("Buy", strategy.long, alert_message=buyMess)

lastSignal := 1

if not isGreen and strategy.position_size >= 0

if na(psl)

psl := close - getPips(pips)

strategy.entry("Sell", strategy.short, alert_message=sellMess)

lastSignal := -1

if (thma >= lastPsl or na(lastPsl)) and thma > psl

psl := psl + getPips(pips)

lastPsl := psl

if (thma <= lastPsl or na(lastPsl)) and thma < psl

psl := psl - getPips(pips)

lastPsl := psl

plot(psl, title="Position Stop Level", style=plot.style_stepline, color=color.blue)

plot(lastPsl, title="Last Position Stop Level", style=plot.style_cross, color=color.red)