モメント インディケーター オシレーション 値 強化 トレーディング 戦略

作者: リン・ハーンチャオチャン,日付: 2024年11月29日 15:40:08タグ:CCISMA

概要

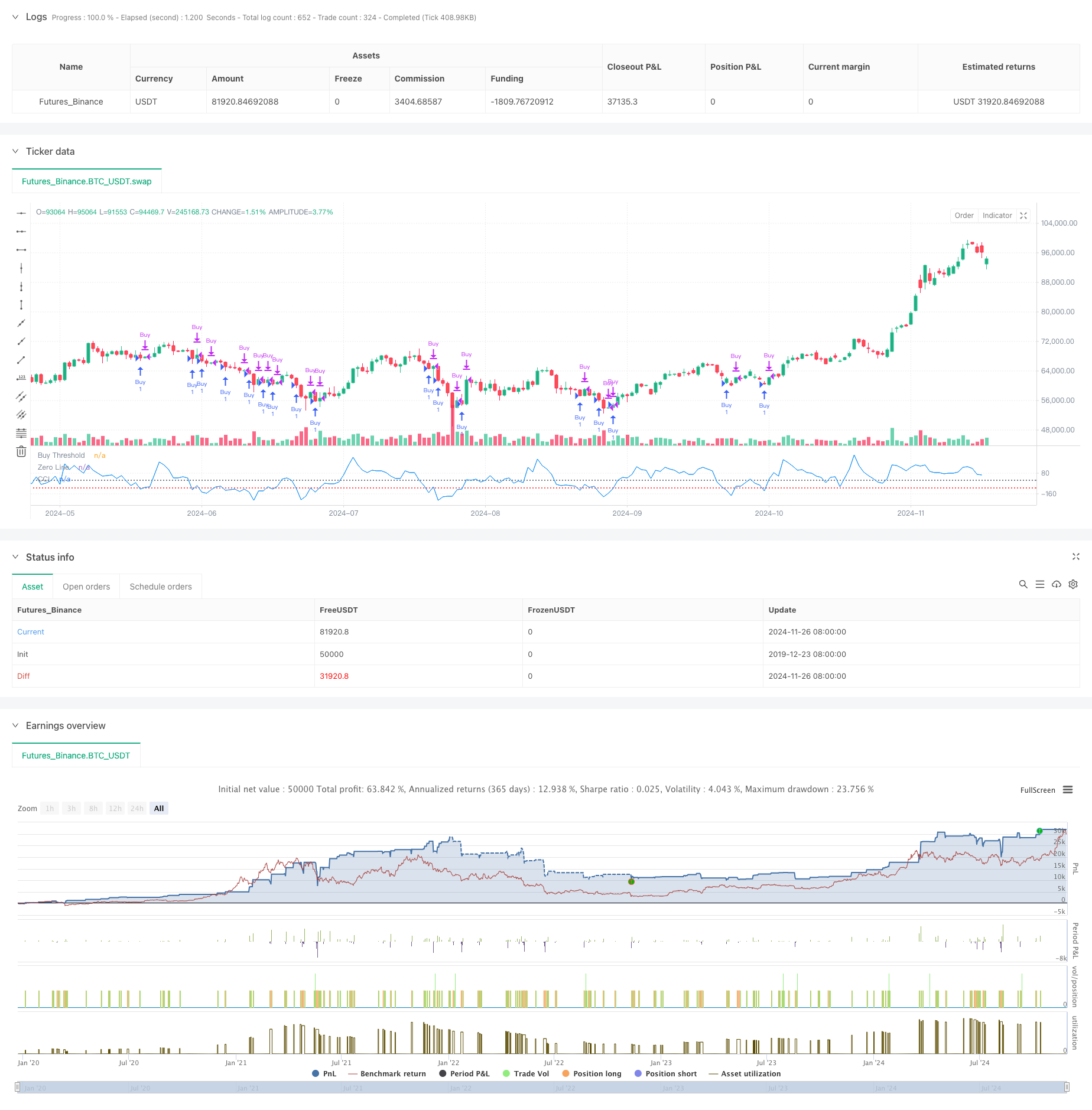

この戦略はコモディティチャネルインデックス (CCI) をベースとしたモメント・トレードシステムで,平均値からの価格偏差をモニタリングすることによって過売り地域における取引機会を把握するために設計されている.この戦略は12期回顧を利用し,CCIが -90の

戦略の原則

CCIの基本原理は,平均値からの価格偏差を測定するためにCCIを使用する.CCIの計算には,まず典型的な価格 (高値,低値,閉値の算術平均値) を計算し,次に典型的な価格の単純な移動平均値 (SMA) を計算し,最終的にSMAを典型的な価格から減算して,平均偏差で割って0.015で掛けることでCCIを導き出す.CCIが -90を下回るときにロングポジションが入力され,潜在的な過剰販売条件を示唆する.価格が以前の高値を超えるとポジションが閉鎖され,上昇傾向が確認される.この戦略は異なるリスク偏好に対応するカスタマイズ可能なストップ・ロストとテイク・プロフィートパラメータを提供しています.

戦略 の 利点

- 明確なシグナル: 入力シグナルに対して固定CCIの

値を使用し,主観的な判断による不確実性を回避する - 制御されたリスク: 選択的なストップ・ロスト・メカニズムと得益メカニズムによって正確なリスク制御を達成する

- 柔軟なパラメータ: 取引者は,異なる市場条件に合わせてCCI回顧期間とエントリーしきい値を調整することができます.

- シンプルな実行: 明確な戦略論理,理解し実行しやすい,すべてのタイプのトレーダーに適しています

- 費用効率: イベント主導の取引アプローチは,過剰取引によるコストを削減します

戦略リスク

- 偽の脱出リスク:CCIの

値を超えることは,不必要な取引につながる偽の脱出につながる可能性があります. - スリップ影響: 市場波動が強い場合,大きなスリップ損失に直面する可能性があります.

- トレンド依存性: 戦略は,様々な市場で頻繁に誤った信号を生む可能性があります.

- パラメータ敏感性:CCI期間と

値の選択は,戦略の業績に大きな影響を与えます - 遅延リスク:遅延指標として,CCIは最適なエントリーポイントを逃す可能性があります.

戦略の最適化方向

- シグナルフィルタリング: RSI や MACD などの追加的な技術指標が誤ったシグナルをフィルタリングするために導入できます.

- 動的

値:固定CCI 値を変動性に基づく動的 値に置き換える - タイムベース最適化: 異なる時間期特性のベースで戦略パラメータを調整する

- 資金管理: 資本効率の向上のために動的なポジションサイズメカニズムを追加

- 複数のタイムフレーム分析: エントリータイミングを最適化するために長期的傾向分析を組み込む

結論

この戦略は,完全な取引システムを作成するために,ストップ・ロストおよびテイク・プロフィートメカニズムと組み合わせて,CCI指標を通じて市場過剰販売機会を捕捉する.この戦略は明確な論理,簡単な実行,良質なリスク管理能力を備えています.シグナルフィルタリングとダイナミック・スローホルズなどの最適化措置を通じて,戦略の安定性と収益性はさらに向上することができます.トレーダーは,実行前に詳細なバックテストを行い,特定の市場特性に合わせてパラメータを調整することをお勧めします.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---

// Lookback period for CCI calculation

lookbackPeriod = input.int(12, minval=1, title="CCI Lookback Period")

// Buy threshold for CCI; typically represents an oversold condition

buyThreshold = input.int(-90, title="CCI Buy Threshold")

// Stop loss and take profit settings

stopLoss = input.float(100.0, minval=0.0, title="Stop Loss in Points")

takeProfit = input.float(150.0, minval=0.0, title="Take Profit in Points")

// Checkboxes to enable/disable SL and TP

useStopLoss = input.bool(false, title="Enable Stop Loss")

useTakeProfit = input.bool(false, title="Enable Take Profit")

// --- Calculate CCI ---

// CCI (Commodity Channel Index) is used as a momentum indicator to identify oversold and overbought conditions

cci = ta.cci(close, length=lookbackPeriod)

// --- Define Buy and Sell Conditions ---

// Buy condition: CCI drops below -90, indicating potential oversold levels

longCondition = cci < buyThreshold

// Sell condition: Close price crosses above the previous day's high, signaling potential exit

sellCondition = close > ta.highest(close[1], 1)

// --- Strategy Execution ---

// Buy entry based on the long condition

if (longCondition)

strategy.entry("Buy", strategy.long)

// Close the long position based on the sell condition

if (sellCondition)

strategy.close("Buy")

// Optional: Add stop loss and take profit for risk management

if (longCondition)

strategy.exit("Sell", from_entry="Buy", loss=useStopLoss ? stopLoss : na, profit=useTakeProfit ? takeProfit : na)

// --- Plotting for Visualization ---

// Plot CCI with threshold levels for better visualization

plot(cci, title="CCI", color=color.blue)

hline(buyThreshold, "Buy Threshold", color=color.red, linestyle=hline.style_dotted)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

関連性

- EMA,SMA,CCI,ATR,トレンドマジックインジケーター自動取引システムを持つ完璧な順序移動平均戦略

- MOST インディケーター 双重位置適応戦略

- ダイナミックストップ・ロストとテイク・プロフィート戦略を持つダブル・EMAインジケーター・スマート・クロシング・トレーディング・システム

- EMA/SMA 多指標総合動向 戦略をフォローする

- Bollinger Bands と Woodies CCI を使った多指標フィルタリング取引戦略

- CCI+RSI+KC トレンドフィルター 二方向取引戦略

- 2つのタイムフレームモメント戦略

- モボバンド

- 線形回帰傾斜に基づく動的市場体制の特定戦略

- 信号によるZスコア

もっと

- ボリンジャー帯とキャンドルスティックパターンに基づく動的変動取引戦略

- ダイナミックなリスクマネジメントと固定得益を備えた高度なフェアバリューギャップ検出戦略

- ストップ・ロスの最適化モデルによるダイナミックRSIオーバーセール リバウンド・トレーディング戦略

- ダイナミックATRストップ・ロスのRSI 過売度リバウンド量的な戦略

- ATR波動性フィルターシステムによる高度な二重EMA戦略

- 双 EMA ダイナミックゾーン トレンド フォローする戦略

- RSI ダイナミック・トラッキング・ストップ・ロスの量的な取引戦略

- 双 EMA トレンド モメンタム 取引戦略

- 多トレンドモメンタムクロスオーバー戦略と波動性最適化システム

- 多指標トレンドブレイク量的な取引戦略

- 複数のゾーンSMC理論に基づいた 戦略をフォローするインテリジェントトレンド

- RSIとEMAを組み合わせた多期量的なダイナミック取引戦略

- 多次元技術指標の動向は定量的な戦略に従った

- 2つの移動平均交差調整パラメータ取引戦略

- 複数のトレンドをフォローし,構造を突破する戦略

- TRAMA 双動平均 クロスオーバー インテリジェント量的な取引戦略

- ポジションスケーリングを含む多期間のRSI-EMAモメンタム取引戦略

- マルチMAトレンドはRSIモメント戦略をフォローする

- 複数のレベルフィボナッチ EMA トレンド フォローする戦略

- トレンドフォロー・ギャップ・ブレークアウト・トレーディング・システムとSMAフィルター