ATR ベースのリスク管理による多EMA 傾向を追求するスウィング・トレーディング戦略

作者: リン・ハーンチャオチャン開催日:2024年12月20日17時06分20秒タグ:エイマATR

概要

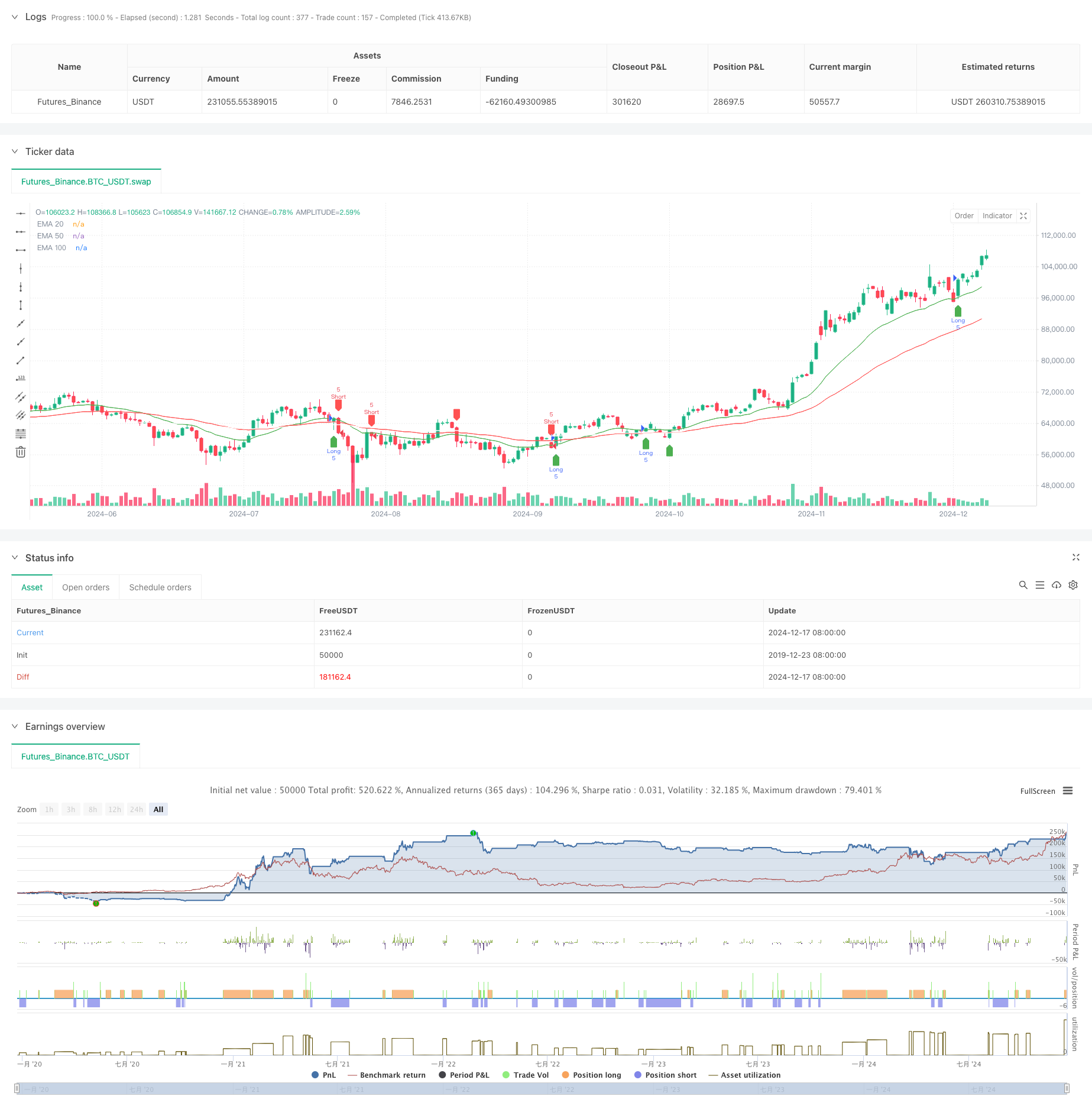

この戦略は,複数の指数関数移動平均値 (EMA) と平均真数範囲 (ATR) をベースとしたトレンドフォローする取引システムである.動的リスク管理と利益ターゲティングのためにATRと組み合わせて3つのEMA (20,50および100期) を使用する.このアプローチは動的リスク管理を維持しながら体系的な取引を確保する.

戦略の原則

基本論理は価格と複数のEMAの相互作用に基づいています.

- エントリー・シグナルは,20期間の EMAと価格クロスオーバーに基づいており,50期間の EMAによってフィルタリングされています.

- ロングエントリー条件:価格が20EMAを超え,50EMAを超え

- 短期入場条件:価格が20EMAを下回り,50EMAを下回る

- ストップ・ロスト: 市場変動に適応するために 14 期間の ATR を使用して動的に計算される

- 利益目標:リスク・リターン比1.5を使用し,利益目標をストップ・ロスの距離の1.5倍に設定する.

戦略 の 利点

- 複数のタイムフレームの検証: 20/50/100 EMA を使って誤った信号を減らす

- ダイナミックなリスク管理:ATRベースの停止は,市場に適応したリスク管理を提供します.

- 明確なリスク・リターン比: 固定的な1.5 R/R設定は長期的収益性を促進する

- トレンドフォローとスウィング・トレーディングを組み合わせます.主要トレンドと短期的な機会の両方を把握します.

- 視覚化された取引信号: より理解と実行のための明確なグラフィックインターフェースを提供します

戦略リスク

- 変動する市場リスク: 統合中に頻繁に誤ったブレイクシグナルを生む可能性があります.

- スリップリスク: 急速な市場変動の際に実際の実行価格がシグナル価格と異なる可能性があります.

- トレンド逆転リスク: 急なトレンド逆転が重大な損失をもたらす可能性があります.

- パラメータ最適化リスク:過度に最適化することで,実世界のパフォーマンスが低下する可能性があります.

オプティマイゼーションの方向性

- 価格ブレイクの有効性を確認するためにボリュームを用いること

- トレンド強度フィルターを追加: 入力品質を改善するために ADX または類似の指標を検討

- ストップ・ロスの方法を最適化する: 利益の保護のためにトレーリング・ストップを導入することを検討する

- 市場環境分類: 異なる市場状況に基づいてパラメータを調整する

- 波動性フィルターを追加: 過剰な市場波動性において取引を停止する

概要

この戦略は,複数のEMAとATRベースのダイナミックリスクコントロールを組み合わせ,トレンドフォローとスウィングトレーディングの両方の特徴を持つ取引システムを構築する.その強みは体系的なアプローチと制御可能なリスクにあるが,実用的な応用には,実際の状況に基づいて市場の適応性と特定の最適化に注意が必要である.適切なパラメータ設定と厳格なリスク管理を通じて,戦略はほとんどの市場環境で安定した取引結果を達成する可能性がある.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

関連性

- 強化された多指標モメンタム取引戦略

- ATRベースの取利益とストップ損失を伴う戦略をフォローする多期間の傾向

- K 連続キャンドル ブール・ベア戦略

- ケルトナー・チャネルズ EMA ATR戦略

- スーパートレンドとEMAの組み合わせ戦略

- 動的チャネルと移動平均取引システムによる多指標トレンドフォロー戦略

- ATR と EMA をベースとした動的取利益とストップ損失適応戦略

- 波動性と線形回帰に基づく長期短期市場体制最適化戦略

- 取引戦略をフォローする EMA ダイナミック・トレンド

- トリプルEMAクロスオーバー戦略

- 量に基づくATR動的ストップ損失最適化による多指数移動平均のクロスオーバー戦略

もっと

- Bollinger Bands と RSI 統合による強化された平均逆転戦略

- サポート/レジスタンスの量的な取引戦略による多期RSI差異

- ダイナミック・ドラウダウン・コントロール・システムによる 適応傾向の戦略

- 複数のEMAのゴールデンクロス戦略

- マルチテクニカル指標クロストレンド追跡戦略:RSIとストカスティックRSIシネージ取引システム

- ダイナミック・バイ・エントリー・戦略 EMA・クロージングとキャンドル・ボディ・ペネトレーションを組み合わせる

- インテリジェント・ウォーブ・トレンド ドルコスト平均化 サイクリック・トレーディング・戦略

- MACD-RSIクロスオーバートレンド ボリンジャーバンド最適化システムによる戦略をフォローする

- アダプティブ・EMA・ダイナミック・ポジション・ブレイクアウト・トレード・戦略

- 多指標動的取引最適化戦略