概要

この戦略は、モメンタム理論と平均回帰理論を組み合わせたハイブリッド取引システムです。変化率 (ROC) インジケーターとボリンジャー バンドを使用して、市場の買われすぎと売られすぎの状態を識別し、特定のしきい値を超えたときに取引シグナルをトリガーします。この戦略の核心は、勢いの転換点を検出し、価格が平均値に回帰する特性を利用して利益を得ることです。

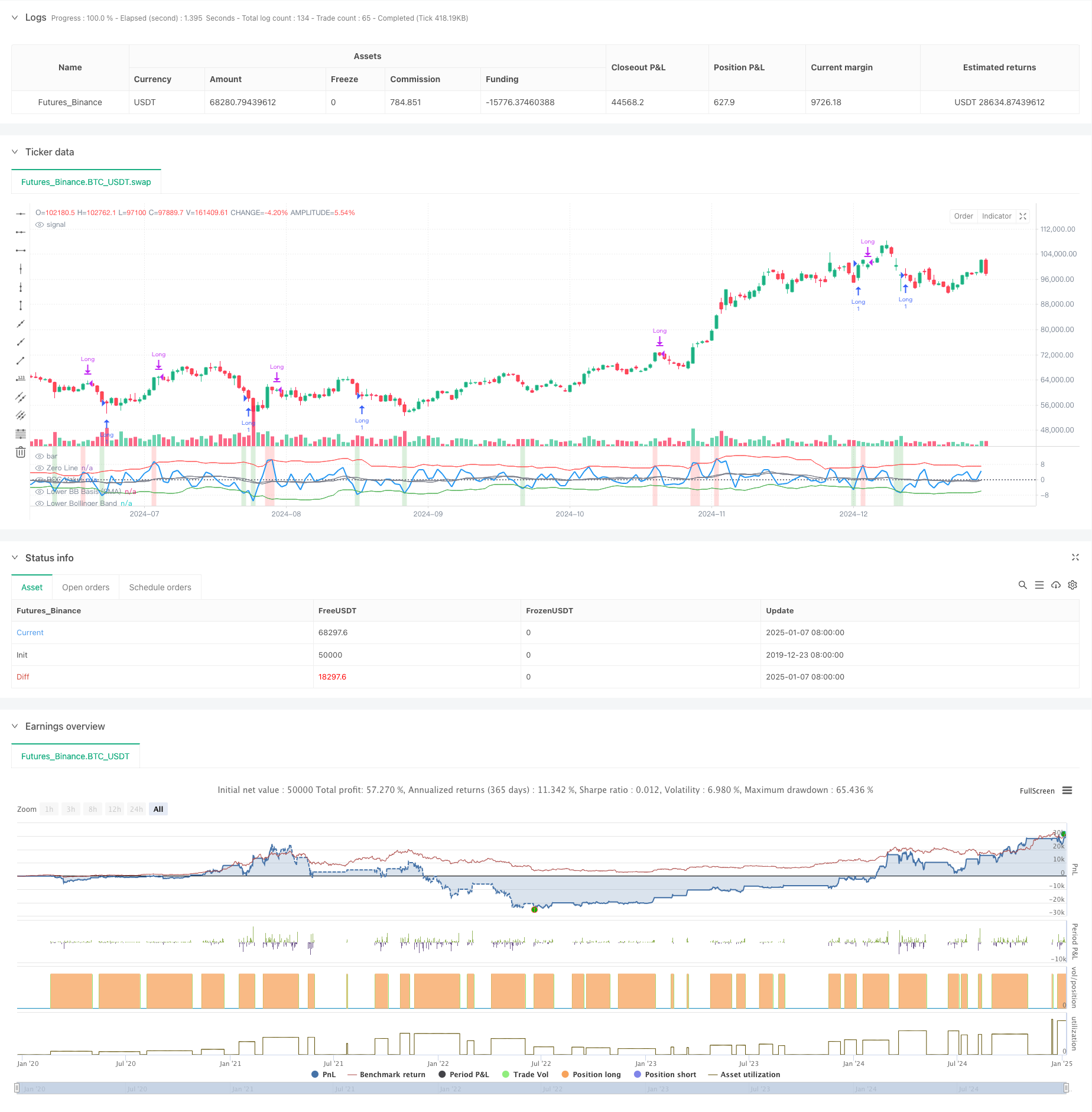

戦略原則

この戦略では、2期間のROCインジケーターを使用して短期的な価格変動を計算し、異なるパラメータを持つ2セットのボリンジャーバンドを使用します。短期ボリンジャーバンド(18期間、1.7標準偏差)は、売られすぎの状態とエントリーシグナルを決定するために使用されます。 、長期ボリンジャーバンド(21期間、2.1標準偏差)は、買われすぎの状態と終了シグナルを判断するために使用されます。 ROCがボリンジャーバンドの下限を上向きに横切ると、価格の勢いが弱いものから強いものに変わることを示し、システムはロングポジションを開きます。ROCがボリンジャーバンドの上限を下向きに横切ると、勢いが弱まることを示しており、システムはロングポジションを閉じます。位置。この戦略では、買われすぎと売られすぎの領域も背景色でマークされ、緑は売られすぎ(上昇する可能性が高い)、赤は買われすぎ(下落する可能性が高い)を示します。

戦略的優位性

- 強力な適応性:ボリンジャーバンドは市場のボラティリティに応じて帯域幅を自動的に調整し、さまざまな市場環境で有効性を維持できます。

- リスク管理の改善: ピラミディングを無効 (ピラミディング=0) にし、一度に 1 つのポジションのみが保持されるようにします。

- 高いシグナル信頼性: モメンタム戦略と平均回帰戦略を組み合わせることで、市場の転換点をよりよく把握できます。

- 実用性が高い:取引コストとスリッページを考慮すると、実際の取引環境により合致する

戦略リスク

- 不安定な市場のリスク: 不安定な市場状況の範囲で頻繁に取引を行うと損失が発生する可能性があります。

- 偽のブレイクアウトリスク: ROCインジケーターは偽のブレイクアウトシグナルを生成する可能性がある

- パラメータ感度: ボリンジャーバンドとROCのパラメータ設定は戦略のパフォーマンスに大きな影響を与えます。

- 市場環境への依存性: 戦略はトレンド市場ではより良いパフォーマンスを発揮しますが、不安定な市場では失敗する可能性があります。

戦略最適化の方向性

- トレンドフィルターの導入:長期移動平均を追加して、主要な市場トレンドをフィルタリングし、取引方向の精度を向上させることができます。

- パラメータ設定の最適化: 履歴データのバックテストを通じて、最適なROCサイクルとボリンジャーバンドパラメータの組み合わせを見つけることができます。

- ストップロスメカニズムの追加: リスクを制御するために固定ストップロスまたはトレーリングストップロスを設定します。

- ボリューム確認の追加: ボリュームインジケーターを組み合わせて価格ブレイクアウトの有効性を検証します

要約する

適応型モメンタム平均回帰クロスオーバー戦略は、ROC インジケーターとダブルボリンジャーバンドを組み合わせて、さまざまな市場環境に適応できる取引システムを構築します。この戦略は柔軟性を維持しながらリスク管理に重点を置いており、実用的価値に優れています。継続的な最適化と改善を通じて、この戦略は実際の取引でより良いパフォーマンスを達成することが期待されます。

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")