ボリンガー帯とフィボナッチ・イントラデイ・トレンド 戦略をフォローする

作者: リン・ハーンチャオチャン, 日付: 2025-01-10 16:29:16タグ:BBFIBSMASDTPSL

概要

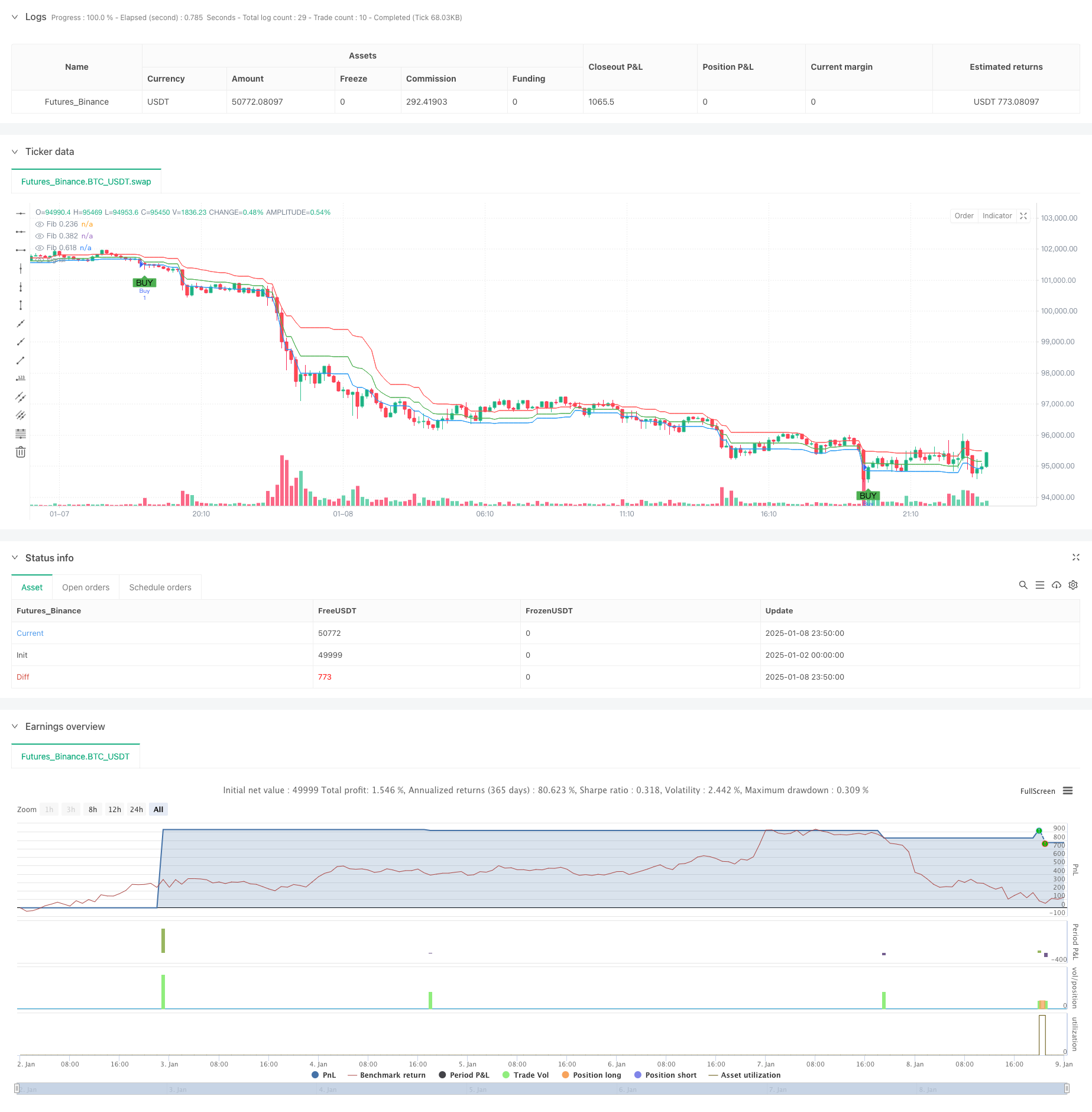

この戦略は,ボリンジャーバンドとフィボナッチリトレースメントレベルを組み合わせた日中取引システムである.ボリンジャーバンドを使用してオーバー買いおよびオーバーセール条件を特定し,フィボナッチリトレースメントレベルを使用して潜在的なサポートとレジスタンスゾーンを確認し,それによって市場の変動における取引機会を把握する.戦略は20期ウィンドウと0.236,0.382,0.618のキーフィボナッチレベルに基づいてボリンジャーバンドを使用する.

戦略の原則

戦略の基本論理は次の主要な要素に基づいています 1. ボリンジャー帯 (2標準偏差) を用いて,過買いと過売りの価格ゾーンを識別する 2. 過去20期間の最高値と最低値に基づいてフィボナッチリトレースメントレベルを計算 3. 価格がボリンジャーバンドの下位を突破し,フィボナッチ0.236または0.382サポートレベル以上にとどまるときに購入信号を生成する 4. 価格がボリンジャーバンド上部を突破し,フィボナッチ0.618レジスタンスレベルを下回るときに売り信号を生成する 5. リスク を 制御 し,利益 を 確保 する ため に 固定 的 な ストップ 損失 と 利益 を 取る ポイント を 使用 する

戦略 の 利点

- トレンドとサポート/レジスタンスの確認メカニズムを組み合わせ,信号の信頼性を向上させる

- ボリンジャー・バンドは,市場の変動の変化に動的に適応し,良い戦略適応性を提供します.

- フィボナッチレベルは,入口と出口の明確な基準枠を提供します

- 固定ストップ・ロストとテイク・プロフィートの設定は,厳格なリスク管理を維持するのに役立ちます

- 戦略パラメータは,異なる市場状況に柔軟に調整できます

戦略リスク

- 複数の市場で頻繁に誤ったブレイクシグナルを生む可能性があります.

- 固定ストップ・ロストとテイク・プロフィートの設定は,すべての市場環境に適合しない可能性があります.

- フィボナッチ値の有効性は市場構造に大きく影響されます

- 市場が急激に動いているときの機会を逃すかもしれない

- 市場の変化に適応するために,継続的な監視とパラメータ調整が必要です.

戦略の最適化方向

- ブレイクアウトの有効性を確認するためのボリューム指標を導入する

- 市場変動に基づいて,ストップ・ロースとテイク・プロフィートのレベルを動的に調整する

- トレンドフィルターを追加して,変動する市場での取引を避ける

- フィボナッチ値の計算期間を最適化

- 低流動性期間の取引を避けるために時間フィルターを追加することを検討する

概要

この戦略は,伝統的な技術分析ツールを組み合わせた完全な取引システムであり,ボリンジャーバンドとフィボナッチリトレースメントのシネージを通じて,トレーダーに体系的な取引フレームワークを提供します. 戦略には一定の制限がありますが,適切なパラメータ最適化とリスク管理を通じて日中取引で良好なパフォーマンスを発揮できます.鍵は,特定の取引ツールと市場状況に基づいて対応する調整と最適化を行うことです.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands and Fibonacci Intraday Strategy", overlay=true)

// Bollinger Bands settings

length = input.int(20, title="Bollinger Band Length")

src = close

mult = input.float(2.0, title="Bollinger Band Multiplier")

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Fibonacci retracement levels

fibRetrace1 = input.float(0.236, title="Fibonacci Level 0.236")

fibRetrace2 = input.float(0.382, title="Fibonacci Level 0.382")

fibRetrace3 = input.float(0.618, title="Fibonacci Level 0.618")

// Define the Fibonacci levels based on recent high and low

var float fibLow = na

var float fibHigh = na

if (bar_index == 0 or ta.highest(high, 20) != fibHigh or ta.lowest(low, 20) != fibLow)

fibHigh := ta.highest(high, 20)

fibLow := ta.lowest(low, 20)

fibLevel1 = fibLow + (fibHigh - fibLow) * fibRetrace1

fibLevel2 = fibLow + (fibHigh - fibLow) * fibRetrace2

fibLevel3 = fibLow + (fibHigh - fibLow) * fibRetrace3

// Plot Fibonacci levels on the chart

plot(fibLevel1, title="Fib 0.236", color=color.blue, linewidth=1)

plot(fibLevel2, title="Fib 0.382", color=color.green, linewidth=1)

plot(fibLevel3, title="Fib 0.618", color=color.red, linewidth=1)

// Buy and Sell conditions

buyCondition = close < lower and close > fibLevel1

sellCondition = close > upper and close < fibLevel3

// Plot Buy and Sell signals

plotshape(buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute strategy

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Exit strategy with stop loss and take profit

stopLoss = input.float(50, title="Stop Loss (pips)", minval=1)

takeProfit = input.float(100, title="Take Profit (pips)", minval=1)

strategy.exit("Exit Buy", "Buy", stop=close - stopLoss * syminfo.mintick, limit=close + takeProfit * syminfo.mintick)

strategy.exit("Exit Sell", "Sell", stop=close + stopLoss * syminfo.mintick, limit=close - takeProfit * syminfo.mintick)

関連性

- 多期ボリンジャーバンド 変動リスク制御モデル付きのトレンドブレイク戦略

- MACD-ATRの実装による強化された平均逆転戦略

- Bollinger Breakout with Mean Reversion 4H 定量取引戦略

- 固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

- Bollinger Bands と RSI に基づく多次元ダイナミック・ブレイクアウト・トレーディング・システム

- ボリンジャー・バンドの動向傾向は定量戦略に従っている

- 高勝率トレンドは逆転トレード戦略を意味する

- Bollinger Bands と Woodies CCI を使った多指標フィルタリング取引戦略

- ボリンジャー・バンド 精密なクロスオーバー量的な戦略

- ボリンジャー・バンド 勢力の逆転 定量戦略

もっと

- 定量的な取引戦略をフォローするマルチEMAクロスオーバー傾向

- RSIを重複する多レベル指標の取引戦略

- リスクマネジメントシステム付きの二重移動平均チャネル戦略のダイナミックな傾向

- マドリードリボンとドンチアン・チャネルをベースにした戦略をフォローする多モードの収益/損失停止傾向

- 多指標トレンド・モメンタム・トレーディング・戦略:ボリンジャー・バンド,フィボナッチ,ATRをベースとした最適化された定量取引システム

- ダイナミックRSI-価格差異検出と適応型取引戦略システム

- ピラミッド型取引戦略をフォローする多次元的な傾向

- トリプル・ボトム・リバウンド・モメンタム・ブレークスルー戦略

- 2つのタイムフレームトレンド逆転キャンドルスタイクパターン 定量的な取引戦略

- 高周波の価格・容量傾向は,容量分析適応戦略に従って

- 強化された価格量動向の勢い戦略

- ダイナミックな利益/損失管理システムを持つインテリジェント移動平均のクロスオーバー戦略