ATR 기반의 동적 정지 관리 전략과 함께 다차원 트렌드 분석

저자:차오장, 날짜: 2025-01-17 16:39:21태그:MACDEMAATRSMA

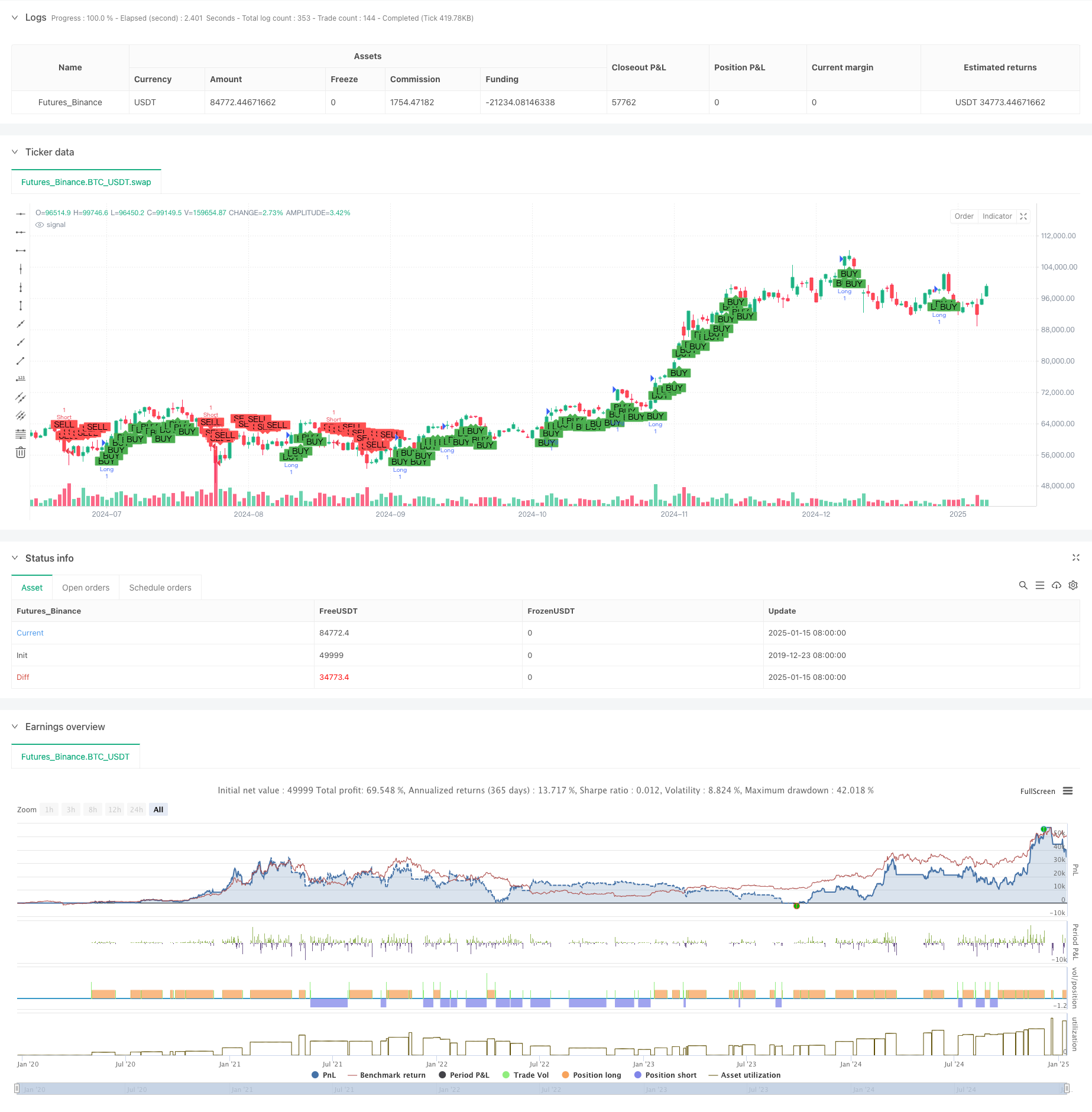

전반적인 설명

이 전략은 이치모쿠 클라우드, MACD 지표 및 장기 이동 평균 (EMA200) 을 포함한 여러 기술적 지표를 결합한 트렌드 추적 시스템입니다. 이러한 지표의 조정으로 시장 추세를 정확하게 파악할뿐만 아니라 ATR 기반의 동적 스톱 관리를 통해 위험을 효과적으로 제어하는 완전한 거래 시스템을 형성합니다.

전략 원칙

이 전략은 거래 신호를 식별하기 위해 세 번의 확인 메커니즘을 사용합니다. 첫째, 이치모쿠 클라우드를 사용하여 가격 위치를 판단하고, 가격이 클라우드 위에있을 때 긴 포지션을 선호하고, 아래에있는 경우 짧은 포지션을 선호합니다. 둘째, MACD 지표를 사용하여 MACD 라인과 신호 라인 크로스오버를 통해 트렌드 방향을 확인합니다. 마지막으로, 200 기간 EMA를 트렌드 필터로 통합하여 거래 방향이 장기 트렌드와 일치하는지 확인합니다. 위험 통제를 위해 전략은 ATR 지표를 사용하여 동적으로 스톱 로스 및 영리 수준을 설정하여 시장 변동성에 적응 할 수 있습니다.

전략적 장점

- 다차원 트렌드 확인 메커니즘은 거래 신호 신뢰성을 크게 향상시킵니다.

- 장기 이동 평균 필터링은 역동 트렌드 거래를 방지합니다.

- ATR 기반의 동적 정지 조정은 시장 변동에 더 잘 적응합니다.

- 촛불 확인 후만 거래를 실행하면 잘못된 신호가 감소합니다.

- 여러 성숙한 기술 지표의 조합은 상호 검증을 제공하여 잘못된 판단 위험을 줄입니다.

전략 위험

- 여러 가지 확인 메커니즘은 일부 시장 움직임을 놓치고 지연 된 진입 신호로 이어질 수 있습니다.

- 다양한 시장에서 빈번한 진입 및 출입 신호를 생성 할 수 있습니다.

- 기술 지표에 의존하는 것은 극심한 시장 변동성 동안 실적이 떨어질 수 있습니다.

- 변동성이 갑자기 증가할 때 ATR 기반의 중지가 조기에 발생할 수 있습니다. ATR 곱셈자를 조정하여 위험과 수익 비율을 균형있게 조정하고 시장 환경 필터를 추가하는 것을 고려하십시오.

전략 최적화 방향

- 시장 환경 식별을 위해 변동성 지표 (ATR 범위 평가 등) 를 도입합니다.

- 트렌드 확인 신뢰성을 향상시키기 위해 볼륨 분석을 추가합니다.

- 다른 시장 주기에 더 잘 적응하기 위해 MACD 매개 변수를 최적화하십시오.

- 약한 트렌드에 거래를 피하기 위해 트렌드 강도 필터를 추가하는 것을 고려하십시오.

- 다른 시장 단계에 적응하기 위해 동적으로 조정된 이익/손실 비율을 구현합니다.

요약

이 전략은 다차원 기술 지표의 결합적 적용을 통해 비교적 완전한 추세 추세 시스템을 구축한다. 그것의 핵심 장점은 여러 신호 확인 메커니즘과 동적 위험 관리 방법, 비록 실제 시장 조건에 기초한 매개 변수 최적화가 여전히 필요함에도 있다. 전략의 전반적인 디자인은 명확하고 실용적이며, 명백한 추세를 가진 시장에서 적용하기에 적합하다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("JOJO长趋势", overlay=true, shorttitle="JOJO长趋势")

// Ichimoku 云图

conversionLine = ta.sma(high, 9) // 转换线

baseLine = ta.sma(low, 26) // 基准线

leadingSpanA = (conversionLine + baseLine) / 2 // 领先跨度A

leadingSpanB = (ta.sma(high, 52) + ta.sma(low, 52)) / 2 // 领先跨度B

laggingSpan = close[26] // 滞后跨度

// MACD 指标

macdLine = ta.ema(close, 12) - ta.ema(close, 26) // MACD 线

signalLine = ta.ema(macdLine, 9) // 信号线

macdHist = macdLine - signalLine // MACD 柱状图

// 长期均线

longTermEMA = ta.ema(close, 200) // 200周期EMA,用于确认长期趋势

// 声明多单和空单条件变量

var bool longCondition = false

var bool shortCondition = false

// 声明平仓条件变量

var bool exitLongCondition = false

var bool exitShortCondition = false

// 仅在K线完成后计算

if barstate.isconfirmed

longCondition := (close > leadingSpanA) and (macdLine > signalLine) and (close > longTermEMA) // 多单条件

shortCondition := (close < leadingSpanB) and (macdLine < signalLine) and (close < longTermEMA) // 空单条件

// 平仓条件

exitLongCondition := macdLine < signalLine or close < leadingSpanB // 多单平仓条件

exitShortCondition := macdLine > signalLine or close > leadingSpanA // 空单平仓条件

// 执行策略进入市场

if longCondition

strategy.entry("Long", strategy.long) // 多单进场

if shortCondition

strategy.entry("Short", strategy.short) // 空单进场

// 设置止损和止盈,使用 ATR 倍数动态调整

stopLoss = input.float(1.5, title="止损 (ATR 倍数)", step=0.1) * ta.atr(14) // 止损基于 ATR

takeProfit = input.float(3.0, title="止盈 (ATR 倍数)", step=0.1) * ta.atr(14) // 止盈基于 ATR

// 执行平仓

if exitLongCondition

strategy.exit("Exit Long", from_entry="Long", stop=close - stopLoss, limit=close + takeProfit) // 多单平仓

if exitShortCondition

strategy.exit("Exit Short", from_entry="Short", stop=close + stopLoss, limit=close - takeProfit) // 空单平仓

// 绘制买入和卖出信号

plotshape(series=barstate.isconfirmed and longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=barstate.isconfirmed and shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

관련

- MACD-ATR-EMA 다중 지표 동적 추세 전략

- 증강된 가격-용량 트렌드 동력 전략

- 다중 지표 융합 평균 반전 추세 전략

- RSI 모멘텀 필터와 함께 전략에 따른 다기술 지표 트렌드

- 유동성 높은 통화 쌍을 위한 단기 단기 판매 전략

- 다중 EMA 트렌드 동적 ATR 목표와 함께 전략에 따라

- 옵션 거래 제안 시스템과 함께 다 기간 기하급수적 이동 평균 크로스오버 전략

- 골든 모멘텀 캡처 전략: 멀티 타임프레임 기하급수적 이동 평균 크로스오버 시스템

- 적응 트렌드 흐름 다중 필터 거래 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

더 많은

- 동적 듀얼 인디케이터 모멘텀 트렌드 양적 전략 시스템

- 부적절한 볼링거 밴드 평균 역전 거래 전략

- 고급 다중 지표 트렌드 확인 거래 전략

- 이중 이동 평균-RSI 다 신호 트렌드 거래 전략

- 적응 트렌드 추적 및 다중 확인 거래 전략

- 최적화된 내일 거래 전략을 위해 RSI 모멘텀 지표와 결합된 동적 EMA 시스템

- 다기술 지표 크로스오버 동력 추세 전략

- 동적 스톱 로스 조정 코끼리 바 트렌드 전략에 따라

- 피라미딩 포지션 관리 시스템과 함께 두 기간 RSI 트렌드 모멘텀 전략

- 화합 패턴과 윌리엄스 %R을 결합한 다중 시간 프레임 거래 전략

- EMA 트렌드와 둥근 숫자 브레이크업 거래 전략