Strategi Dagangan DEV Penyimpangan Standard Berdasarkan Indeks Kekuatan Relatif RSI dan SMA purata bergerak mudah

Penulis:ChaoZhang, Tarikh: 2024-05-28 10:57:06Tag:RSISMADEV

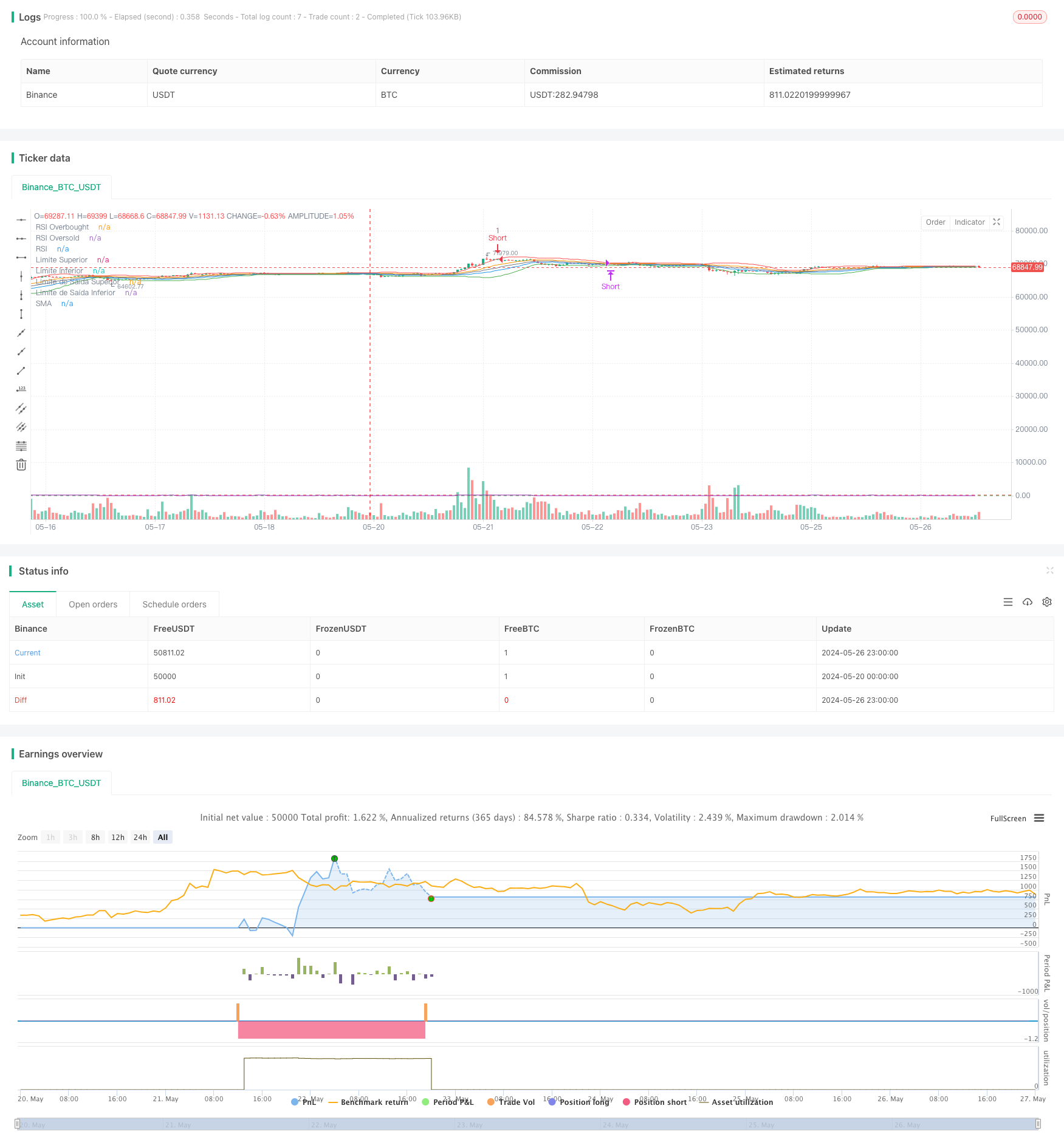

Ringkasan

Strategi ini adalah berdasarkan Indeks Kekuatan Relatif (RSI) dan penyimpangan standard (DEV) dari turun naik harga. Ia menentukan titik masuk dengan membandingkan harga dengan jalur atas dan bawah, sambil menggunakan RSI sebagai penapis penapis tambahan. Ia menjana isyarat masuk panjang apabila harga melanggar band bawah dan RSI di bawah ambang oversold, dan isyarat masuk pendek apabila harga melanggar band atas dan RSI di atas ambang overbought. Strategi ini menutup panjang apabila harga melanggar band bawah keluar atau RSI melebihi ambang overbought, dan menutup kedudukan pendek apabila harga melanggar band atas keluar atau RSI jatuh di bawah ambang oversold.

Prinsip Strategi

- Mengira purata bergerak mudah (SMA) dan penyimpangan standard (DEV) harga sepanjang tempoh

panjang yang lalu. - Membina saluran turun naik dengan SMA sebagai garisan pusat, SMA + ambangDEV sebagai band atas, dan ambang SMADEV sebagai band bawah.

- Pada masa yang sama mengira penunjuk RSI harga penutupan untuk tempoh

rsiLength yang lalu. - Apabila harga memecahkan band bawah dan RSI di bawah ambang oversold

rsiOversold , menghasilkan isyarat masuk panjang. - Apabila harga pecah di bawah band atas dan RSI di atas ambang overbought

rsiOverbought , menghasilkan isyarat kemasukan pendek. - Membina saluran keluar yang lebih sempit dengan SMA sebagai garis tengah, SMA + ambangExitDEV sebagai band atas, dan SMA-thresholdExitDEV sebagai band bawah.

- Apabila memegang kedudukan panjang, jika harga melanggar bawah jalur bawah keluar atau RSI melebihi ambang overbought, tutup kedudukan panjang.

- Apabila memegang kedudukan pendek, jika harga memecahkan band atas keluar atau RSI jatuh di bawah ambang oversold, tutup kedudukan pendek.

Analisis Kelebihan

- Dengan menggunakan kedua-dua tingkah laku harga dan penunjuk momentum untuk penilaian tambahan, ia dapat menapis isyarat palsu dengan berkesan.

- Dengan menyesuaikan lebar saluran secara dinamik berdasarkan turun naik, strategi boleh disesuaikan dengan keadaan pasaran yang berbeza.

- Dengan menetapkan dua set saluran, ia dapat mengurangkan kerugian pada peringkat awal pembalikan harga dan mengawal pengeluaran, sambil masih dapat memegang kedudukan untuk keuntungan selepas trend terbentuk.

- Logik kod dan tetapan parameter jelas dan mudah difahami dan dioptimumkan.

Analisis Risiko

- Apabila pasaran terus berjalan dalam trend sepihak, strategi boleh memotong kerugian terlalu awal dan kehilangan keuntungan trend.

- Tetapan parameter mempunyai kesan yang signifikan terhadap prestasi strategi, dan pengoptimuman parameter perlu dilakukan secara berasingan untuk pelbagai jenis dan jangka masa yang berbeza.

- Strategi ini berprestasi lebih baik di pasaran berayun dan purata di pasaran yang sedang berkembang.

- Jika turun naik aset asas berubah secara drastik, tetapan parameter tetap boleh menjadi tidak sah.

Arah pengoptimuman

- Cuba memperkenalkan penanda penilaian trend, seperti crossover purata bergerak jangka pendek, ADX, dan lain-lain, untuk membezakan antara pasaran trend dan berayun dan menggunakan tetapan parameter yang berbeza.

- Pertimbangkan untuk menggunakan penunjuk turun naik yang lebih adaptif, seperti ATR, untuk menyesuaikan lebar saluran turun naik secara dinamik.

- Sebelum membuka kedudukan, lakukan penilaian trend mengenai pergerakan harga untuk mengesan sama ada ia berada dalam trend yang jelas untuk mengelakkan perdagangan yang bertentangan dengan trend.

- Gunakan algoritma genetik, carian grid, dan kaedah lain untuk mengoptimumkan kombinasi parameter yang berbeza dan mencari tetapan parameter terbaik.

- Pertimbangkan untuk menggunakan tetapan parameter yang berbeza untuk kedudukan panjang dan pendek untuk mengawal pendedahan risiko.

Ringkasan

Strategi ini menggabungkan saluran turun naik dan Indeks Kekuatan Relatif untuk membuat keputusan masuk dan keluar berdasarkan turun naik harga sambil merujuk kepada penunjuk RSI. Ia dapat menangkap lebih baik trend jangka pendek dan memotong kerugian dan mengambil keuntungan dengan tepat pada masanya. Walau bagaimanapun, prestasi strategi ini agak sensitif terhadap tetapan parameter dan perlu dioptimumkan untuk persekitaran pasaran yang berbeza dan aset asas. Pada masa yang sama, pertimbangkan untuk memperkenalkan penunjuk lain untuk membantu menilai trend pasaran untuk memanfaatkan sepenuhnya kelebihan strategi ini. Secara keseluruhan, strategi ini mempunyai idea yang jelas, logik yang ketat, dan merupakan strategi perdagangan kuantitatif yang baik.

/*backtest

start: 2024-05-20 00:00:00

end: 2024-05-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Estratégia de Desvio Padrão com RSI", overlay=true, margin_long=100, margin_short=100)

// Parâmetros

length = input.int(20, title="Período do Desvio Padrão")

thresholdEntry = input.float(1.5, title="Limite de Entrada")

thresholdExit = input.float(0.5, title="Limite de Saída")

rsiLength = input.int(14, title="Período do RSI")

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// Cálculo do Desvio Padrão

price = close

stdDev = ta.stdev(price, length)

// Média Móvel Simples

sma = ta.sma(price, length)

// Limites baseados no Desvio Padrão

upperLimit = sma + thresholdEntry * stdDev

lowerLimit = sma - thresholdEntry * stdDev

exitUpperLimit = sma + thresholdExit * stdDev

exitLowerLimit = sma - thresholdExit * stdDev

// Cálculo do RSI

rsi = ta.rsi(price, rsiLength)

// Condições de Entrada com RSI

longCondition = ta.crossover(price, lowerLimit) and rsi < rsiOversold

shortCondition = ta.crossunder(price, upperLimit) and rsi > rsiOverbought

// Condições de Saída com RSI

exitLongCondition = ta.crossunder(price, exitLowerLimit) or rsi > rsiOverbought

exitShortCondition = ta.crossover(price, exitUpperLimit) or rsi < rsiOversold

// Plotar Linhas

plot(upperLimit, color=color.red, title="Limite Superior")

plot(lowerLimit, color=color.green, title="Limite Inferior")

plot(exitUpperLimit, color=color.orange, title="Limite de Saída Superior")

plot(exitLowerLimit, color=color.blue, title="Limite de Saída Inferior")

plot(sma, color=color.gray, title="SMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Estratégia de Trade

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitLongCondition)

strategy.close("Long")

if (exitShortCondition)

strategy.close("Short")

- Bollinger Bands RSI Market Neutral Strategi Dagangan Kuantitatif

- Tren purata bergerak berganda dengan reaksi lilin

- Strategi Melalui SMA dengan Penapis dan Isyarat RSI

- Beli/Jual dalam hari

- Indeks Kekuatan Relatif Tiga Strategi Dagangan Kuantitatif

- Strategi Pembalikan Indeks Kekuatan Relatif

- RSI2 Strategi Peralihan Intraday Win Rate Backtest

- RSI Trend Momentum Trading Strategy dengan MA dan Pengesahan Volume Berganda

- Strategi penyeberangan purata bergerak

- Strategi Pengesanan Trend silang Indikator Multi-Teknik: RSI dan Sistem Dagangan Synergy RSI Stochastic

- Trend Mengikuti dengan Penapis Pecah dan Frekuensi (Hanya Panjang)

- Fibonacci Golden Harmony Breakout Strategi

- Strategi Penentuan Rezim Pasaran Dinamik Berdasarkan Kemiringan Regresi Linear

- Strategi Dagangan Pembalikan Trend Berdasarkan Divergensi RSI

- Strategi Momentum RSI Purata Bergerak Berganda Berdasarkan EMA dan Trendline Breakouts

- Pengurusan Posisi Dinamik Strategi Dagangan Harian

- Strategi Perdagangan Teknikal untuk Jadual 15 minit BTC

- Strategi Dagangan Forex Jangka Pendek Pengukuran Posisi Dinamik

- Strategi Isyarat Dagangan Carta 15 Minit Lanjutan

- Strategi Perdagangan Kuantitatif berasaskan PSAR dan EMA

- MA,SMA Dual Moving Average Crossover Strategi

- Rasio risiko-balasan dan analisis teknikal berasaskan Bull Flag Breakout Strategy

- Strategi Penggabungan Berbilang Faktor

- Bollinger Bands + RSI + Multi-MA Trend Strategy

- Strategi Isyarat Pendek Panjang berasaskan QQE dan RSI

- Strategi Dagangan Ganda Crossover Zero Lag MACD - Dagangan Frekuensi Tinggi Berdasarkan Penangkapan Trend Jangka Pendek

- Trend Mengikut Strategi Penangguhan Jarak Benar Purata

- Strategi SMC & EMA dengan unjuran P&L

- Nadaraya-Watson Envelope Multi-Pengesahan Strategi Stop-Loss Dinamik

- Strategi Bollinger Bands mengambil keuntungan dinamik