Strategi Rasio Risiko-Balas yang Dioptimumkan Berdasarkan Rintasan Purata Bergerak

Penulis:ChaoZhang, Tarikh: 2024-12-27 15:46:05Tag:MASMARRSLTP

Ringkasan

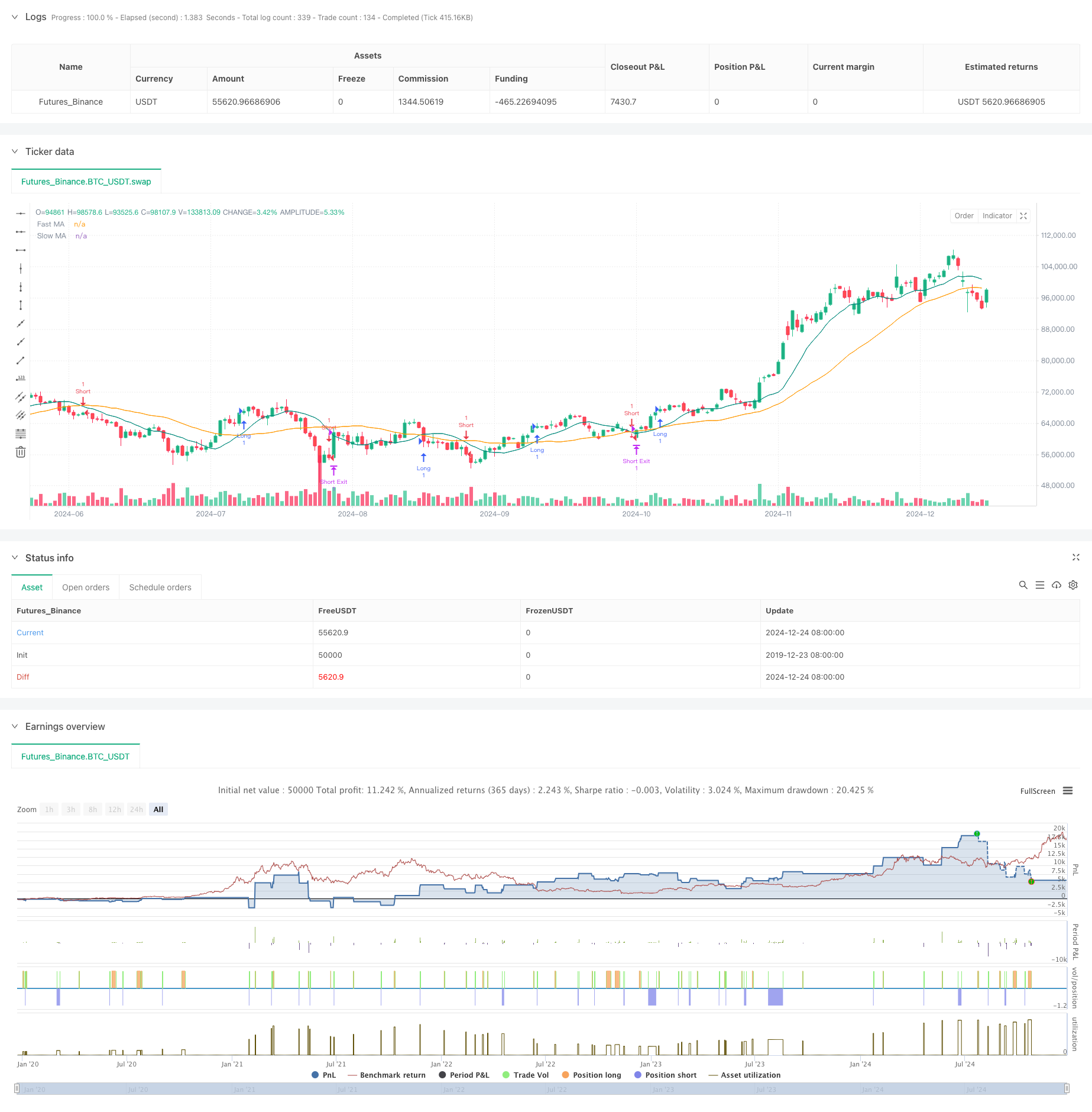

Strategi ini adalah sistem perdagangan automatik berdasarkan isyarat crossover purata bergerak, yang dioptimumkan melalui nisbah risiko-balasan tetap.

Prinsip Strategi

Logik teras bergantung pada isyarat silang yang dihasilkan oleh dua purata bergerak (10 tempoh dan 30 tempoh). Sistem menghasilkan isyarat panjang apabila MA pantas melintasi di atas MA perlahan, dan isyarat pendek apabila MA pantas melintasi di bawah. Selepas setiap kemasukan, sistem secara automatik mengira tahap stop-loss berdasarkan peratusan kerugian 2% yang telah ditetapkan dan menetapkan sasaran mengambil keuntungan mengikut nisbah risiko-balasan 2.5. Pendekatan ini memastikan setiap perdagangan mempunyai ciri risiko-balasan yang konsisten.

Kelebihan Strategi

- Pengurusan Risiko yang Sistematik: Mencapai pengurusan modal yang standard melalui peratusan stop-loss tetap dan nisbah risiko-balasan

- Mekanisme Dagangan Objektif: Sistem isyarat berdasarkan persilangan MA menghilangkan bias penilaian subjektif

- Kebolehsesuaian Parameter yang Kuat: Parameter utama seperti peratusan stop-loss dan nisbah risiko-balasan boleh diselaraskan dengan fleksibel

- Tahap Automasi Tinggi: Proses automatik dari penjanaan isyarat hingga pengurusan kedudukan mengurangkan kesilapan manusia

Risiko Strategi

- Risiko pasaran yang berbelit-belit: Isyarat silang MA boleh menghasilkan pecah palsu yang kerap di pasaran yang berbeza

- Risiko tergelincir: Harga pelaksanaan sebenar mungkin jauh dari harga isyarat di pasaran yang bergerak cepat

- Risiko Stop-Loss tetap: Peratusan Stop-Loss tunggal mungkin tidak sesuai dengan semua keadaan pasaran

- Kos Suruhanjaya: Dagangan yang kerap boleh mengakibatkan kos transaksi yang tinggi

Arahan Pengoptimuman Strategi

- Melaksanakan Penapis Trend: Tambah purata bergerak jangka panjang atau penunjuk trend lain untuk menapis isyarat palsu

- Mekanisme Stop-Loss Dinamik: Sesuaikan peratusan stop-loss berdasarkan turun naik pasaran untuk daya adaptasi yang lebih baik

- Pengesahan Jumlah: Memasukkan penunjuk jumlah untuk mengesahkan kesahihan pecah

- Pengoptimuman Masa Masuk: Tunggu penarikan balik selepas persimpangan MA sebelum memasuki kedudukan

Ringkasan

Strategi ini menggabungkan kaedah analisis teknikal klasik dengan konsep pengurusan risiko moden untuk membina sistem dagangan yang lengkap. Walaupun ia mempunyai batasan tertentu, pengoptimuman dan penambahbaikan berterusan membolehkan strategi untuk mengekalkan prestasi yang stabil dalam keadaan pasaran yang berbeza. Kuncinya terletak pada sentiasa menyesuaikan tetapan parameter berdasarkan hasil dagangan sebenar untuk mencari konfigurasi yang paling sesuai untuk persekitaran pasaran semasa.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Dinamis Trailing Stop Dual Sasaran Moving Purata strategi crossover

- Strategi Perdagangan Penembusan SMA Empat Tempoh dengan Sistem Pengurusan Keuntungan/Hilang Dinamik

- Strategi Crossover Purata Bergerak Berganda dengan Stop-Loss dan Take-Profit yang Sesuai

- Trend silang purata bergerak dinamik mengikut strategi dengan pengurusan risiko yang beradaptasi

- Sistem Dagangan Trend Breakout dengan Purata Bergerak (Strategi TBMA)

- Strategi Dagangan Kuantitatif Beradaptasi dengan Crossover Purata Bergerak Berganda dan Ambil Keuntungan / Hentikan Kerugian

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem pengoptimuman pelbagai tempoh berdasarkan turun naik dinamik

- Strategi crossover purata bergerak berganda dengan pengurusan risiko dinamik

- Trend silang purata bergerak berganda mengikut strategi dengan sistem Stop-Loss dan Take-Profit dinamik

- Perpindahan purata bergerak dengan RSI Trend Momentum Tracking Strategy

- Sistem Perdagangan Sinergis Indikator Multi-Teknik

- Strategi pengoptimuman dinamik frekuensi tinggi berasaskan penunjuk pelbagai teknikal

- Triple Supertrend dan Trend Purata Bergerak Eksponensial Berikutan Strategi Dagangan Kuantitatif

- Bollinger Bands Berasaskan Awan Strategi Trend Kuantitatif Purata Bergerak Ganda

- Strategi Dagangan Kuantitatif Berbilang Tahap Berdasarkan Trend Divergence Bollinger Bands

- Strategi Dagangan Kuantitatif Berdasarkan Fibonacci 0.7 Level Trend Breakthrough

- Strategi Perdagangan Beradaptasi Blok Perintah Pecahan Berbilang Tempoh

- Strategi Dagangan Pengiktirafan Trend Dinamik

- Strategi Dagangan Kuantitatif Julat Dinamik Rentas Sempadan Berdasarkan Bollinger Bands

- Strategi Ramalan SMI Crossover Signal Berasaskan Momentum

- Strategi Dagangan Peningkatan Sinyal Crossover Purata Bergerak Berganda

- Strategi Dagangan Berbilang Penunjuk yang Difilterkan dengan Bollinger Bands dan Woodies CCI

- Trend Purata Bergerak Dinamik Mengikuti dengan RSI Strategi Perdagangan Pengesahan

- Strategi Salib Purata Bergerak Eksponensial Multi-Period Dinamis dengan Sistem Pengoptimuman Pullback

- Trend silang purata bergerak dinamik mengikut strategi dengan pengurusan risiko yang beradaptasi

- Strategi Dagangan Adaptif Berdasarkan RSI Stochastic Dual-Line Crossover

- Strategi kuantitatif aliran pesanan institusi berbilang peringkat dengan sistem skala kedudukan dinamik