Gambaran keseluruhan

Strategi ini adalah sistem perdagangan hibrid yang menggabungkan momentum dan teori pembalikan min. Ia menggunakan penunjuk Kadar Perubahan (ROC) dan Bollinger Bands untuk mengenal pasti keadaan terlebih beli dan terlebih jual dalam pasaran, mencetuskan isyarat dagangan apabila ambang tertentu melepasi. Teras strategi adalah untuk mendapatkan pulangan dengan mengesan titik perubahan momentum dan mengambil kesempatan daripada sifat pengembalian harga kepada min.

Prinsip Strategi

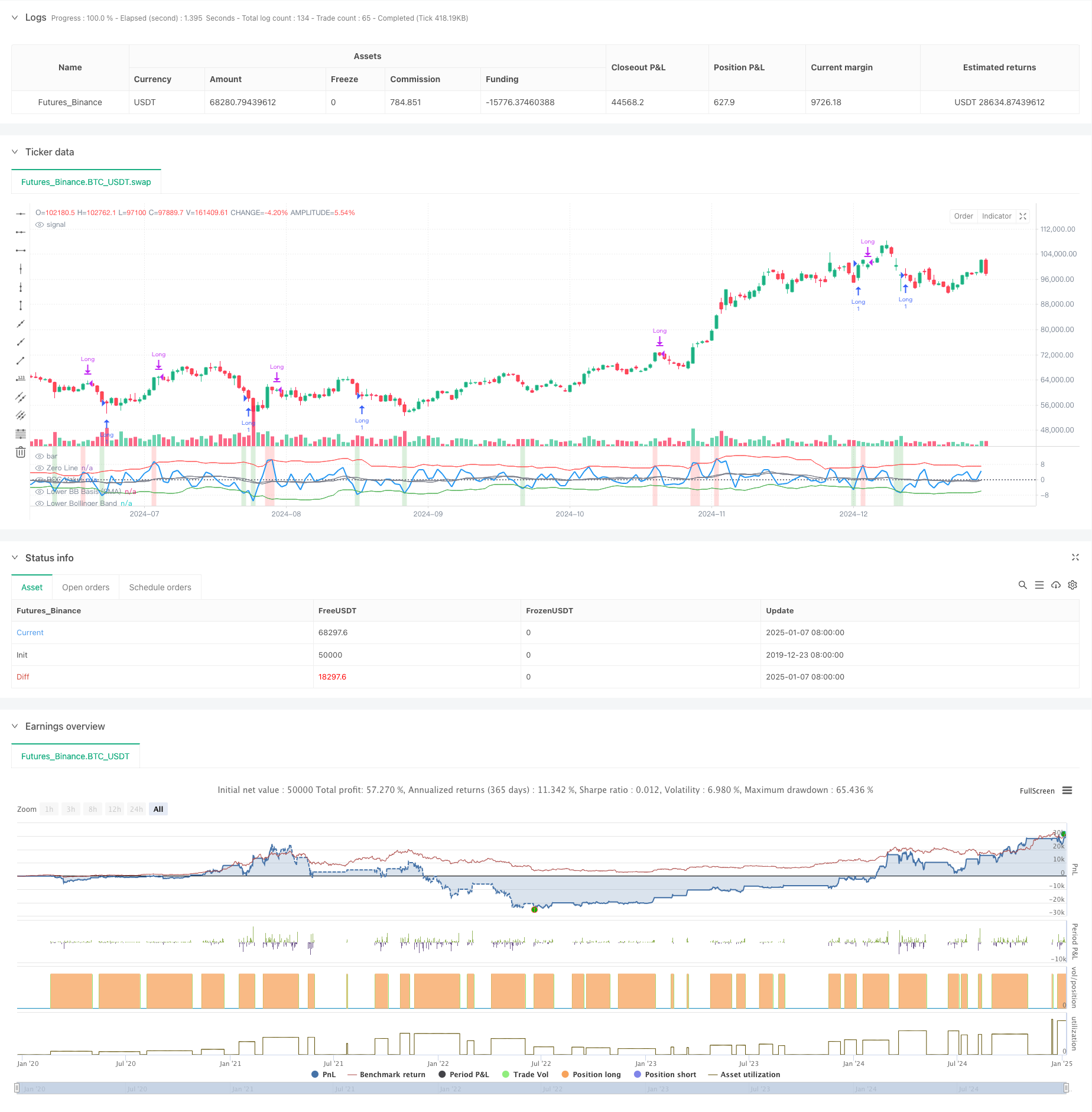

Strategi ini menggunakan penunjuk ROC 2 tempoh untuk mengira perubahan harga jangka pendek dan menggunakan dua set Bollinger Bands dengan parameter berbeza: Bollinger Bands jangka pendek (18 tempoh, 1.7 sisihan piawai) digunakan untuk menentukan keadaan terlebih jual dan isyarat kemasukan , dan Bollinger Bands jangka panjang (21 tempoh, sisihan piawai 2.1) digunakan untuk menentukan keadaan terlebih beli dan isyarat keluar. Apabila ROC melintasi Jalur Bollinger bawah ke atas, ia menunjukkan bahawa momentum harga bertukar daripada lemah kepada kuat, dan sistem membuka kedudukan panjang apabila ROC melintasi Jalur Bollinger atas ke bawah, ia menunjukkan bahawa momentum melemah, dan sistem menutup; kedudukan. Strategi ini juga menandakan kawasan terlebih beli dan terlebih jual mengikut warna latar belakang, hijau menunjukkan terlebih jual (kemungkinan meningkat), dan merah menunjukkan terlebih beli (mungkin jatuh).

Kelebihan Strategik

- Kebolehsuaian yang kuat: Bollinger Bands akan melaraskan lebar jalur secara automatik mengikut turun naik pasaran, dan boleh mengekalkan keberkesanan dalam persekitaran pasaran yang berbeza

- Kawalan risiko yang dipertingkatkan: lumpuhkan pyramiding (piramid=0), pastikan hanya satu jawatan dipegang pada satu masa

- Kebolehpercayaan isyarat yang tinggi: Menggabungkan momentum dan strategi pengulangan min boleh memahami titik perubahan pasaran dengan lebih baik

- Praktikal yang kukuh: Mengambil kira kos transaksi dan kegelinciran, ia lebih sejajar dengan persekitaran dagangan sebenar

Risiko Strategik

- Risiko pasaran yang tidak menentu: Dagangan yang kerap boleh menyebabkan kerugian dalam julat keadaan pasaran yang tidak menentu.

- Risiko pecahan palsu: Penunjuk ROC mungkin menjana isyarat pecahan palsu

- Kepekaan parameter: Tetapan parameter Bollinger Bands dan ROC mempunyai kesan yang lebih besar pada prestasi strategi

- Pergantungan persekitaran pasaran: Strategi menunjukkan prestasi yang lebih baik dalam pasaran arah aliran dan mungkin gagal dalam pasaran yang tidak menentu

Arah pengoptimuman strategi

- Memperkenalkan penapis aliran: purata bergerak jangka panjang boleh ditambah untuk menapis arah aliran pasaran utama dan meningkatkan ketepatan arah dagangan

- Optimumkan tetapan parameter: Anda boleh menemui kitaran ROC optimum dan gabungan parameter Bollinger Band melalui ujian balik data sejarah

- Tambah mekanisme stop loss: tetapkan stop loss tetap atau trailing stop loss untuk mengawal risiko

- Tambah pengesahan volum: Gabungkan penunjuk volum untuk mengesahkan kesahihan pecahan harga

ringkaskan

Momentum penyesuaian min strategi crossover reversion menggabungkan penunjuk ROC dan Bollinger Band berganda untuk membina sistem perdagangan yang boleh menyesuaikan diri dengan persekitaran pasaran yang berbeza. Strategi ini memberi tumpuan kepada kawalan risiko sambil mengekalkan fleksibiliti dan mempunyai nilai praktikal yang baik. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka mencapai prestasi yang lebih baik dalam dagangan sebenar.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")