Estratégia de acompanhamento da confirmação da tendência

Autora:ChaoZhang, Data: 2024-01-25 11:57:56Tags:

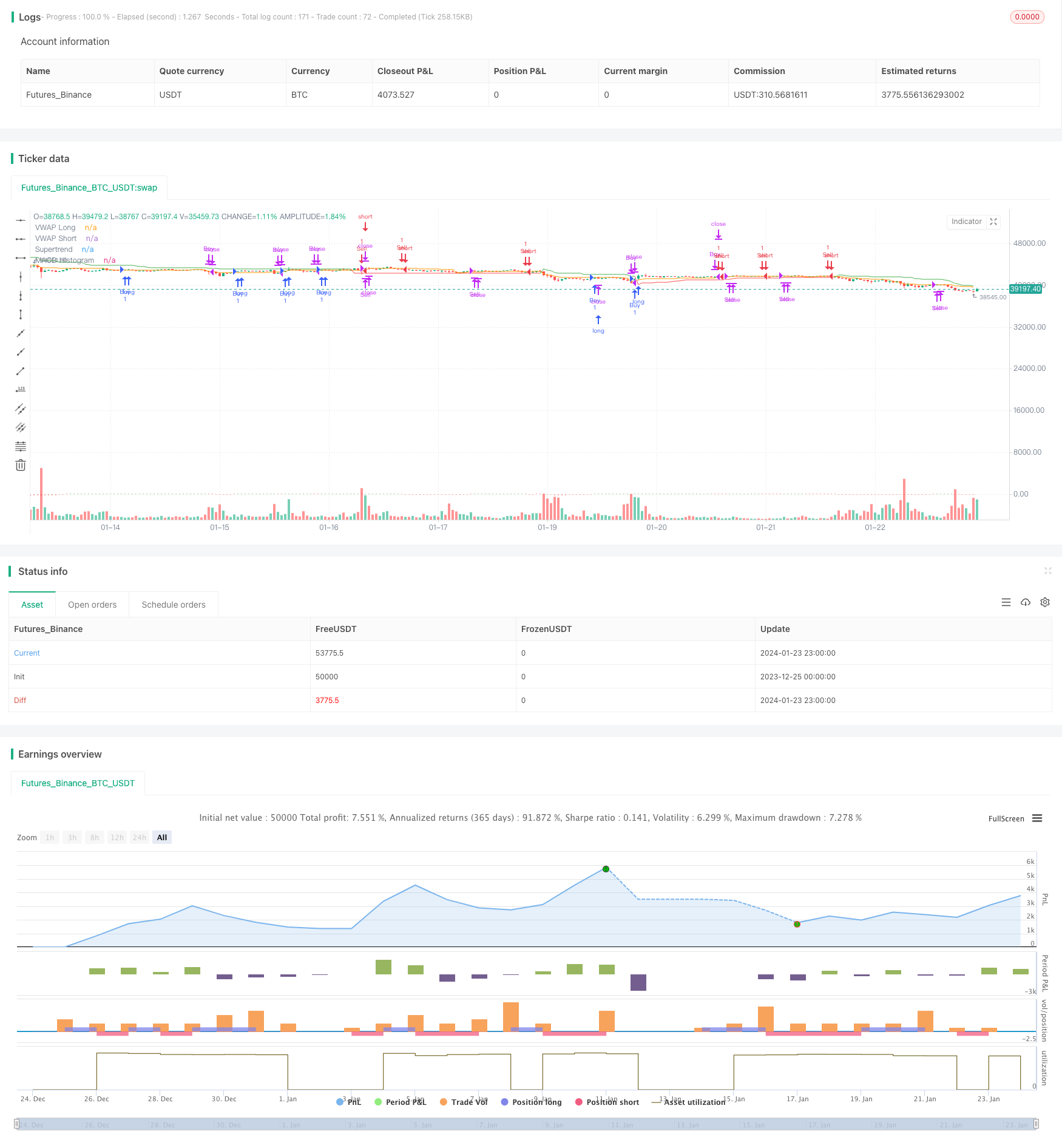

Resumo

Esta estratégia combina os indicadores técnicos Supertrend, Moving Average Convergence Divergence (MACD) e Volume Weighted Average Price (VWAP). O objetivo é identificar pontos de entrada e saída potenciais confirmando a direção da tendência e considerando a proximidade ao nível VWAP. A estratégia também incorpora mecanismos de stop-loss, take-profit e trailing stop.

Estratégia lógica

Condições de entrada

Confirmação da tendência: a estratégia usa tanto a Supertrend quanto o MACD para confirmar a direção da tendência.

Confirmação VWAP: a estratégia considera a proximidade do preço ao nível VWAP. Este nível dinâmico pode atuar como suporte/resistência e fornecer contexto adicional para decisões de entrada.

Condições de saída

Crossover MACD: A estratégia fecha posições longas quando a linha MACD cruza abaixo da linha de sinal e fecha posições curtas quando a linha MACD cruza acima.

Gestão de riscos

Stop Loss Adaptativo: A estratégia define um intervalo de stop-loss, que fornece alguma tolerância para pequenas flutuações de preços.

Trailing Stop: A estratégia incorpora um mecanismo de trailing stop para bloquear os lucros à medida que o comércio se move na direção desejada.

Análise das vantagens

Confirmação de indicador duplo: a combinação de Supertrend e MACD para confirmação de tendência é um aspecto único que adiciona uma camada de filtragem para melhorar a precisão do sinal.

VWAP dinâmico: a incorporação do nível VWAP fornece informações sobre o sentimento do mercado, uma vez que o VWAP é frequentemente utilizado pelos traders institucionais.

O intervalo de stop loss adaptativo e o trailing stop podem gerir mais eficazmente o risco e proteger os lucros.

A proposta de considerar a contabilização parcial de lucros em cruzamento do MACD permite garantir ganhos enquanto se mantém no comércio.

Análise de riscos

Backtesting: testar completamente qualquer estratégia antes da implantação ao vivo para entender o desempenho em várias condições de mercado.

Gestão do risco: gerir cuidadosamente o tamanho das posições e o risco global da carteira, apesar dos mecanismos integrados.

Condições de mercado: Nenhuma estratégia funciona perfeitamente em todas as condições de mercado.

Monitorização: Monitorização contínua dos negócios e das condições de mercado, apesar dos componentes automatizados.

Adaptabilidade: os mercados evoluem ao longo do tempo. Esteja preparado para adaptar a estratégia conforme necessário para se alinhar com a dinâmica em mudança.

Orientações de otimização

Multiplos prazos: considere aplicar prazos mais longos para capitalizar as tendências de longo prazo.

Optimização de parâmetros: Teste diferentes combinações de parâmetros, como comprimento do período ATR, faixa de perda de parada, etc., para encontrar parâmetros ideais.

Tomada parcial de lucro: Incorporar regras mais definitivas de tomada parcial de lucro, como a tomada de lucros em certos níveis percentuais.

Conclusão

Esta estratégia oferece uma abordagem relativamente única de combinação de indicadores de tendência, impulso e volume para confirmar tendências e identificar pontos de entrada potenciais.

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Confirmation Strategy", overlay=true)

// Supertrend Indicator

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

// MACD Indicator

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

macd_src = input(title="Source", defval=close)

signal_length = input.int(title="Signal Smoothing", minval = 1, maxval = 50, defval = 9)

macd_sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA", "EMA"])

macd_sma_signal = input.string(title="Signal Line MA Type", defval="EMA", options=["SMA", "EMA"])

fast_ma = macd_sma_source == "SMA" ? ta.sma(macd_src, fast_length) : ta.ema(macd_src, fast_length)

slow_ma = macd_sma_source == "SMA" ? ta.sma(macd_src, slow_length) : ta.ema(macd_src, slow_length)

macd = fast_ma - slow_ma

signal = macd_sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

// VWAP Indicator

vwap_hideonDWM = input(false, title="Hide VWAP on 1D or Above")

vwap_src = input(title="VWAP Source", defval=hlc3)

vwap_value = ta.vwap(vwap_src)

vwap_value_long = vwap_value

vwap_value_short = vwap_value

// Entry Criteria

confirm_up_trend = direction > 0 and macd > signal

confirm_down_trend = direction < 0 and macd < signal

// VWAP Confirmation

price_above_vwap = close > vwap_value_long

price_below_vwap = close < vwap_value_short

// Stop Loss and Take Profit

stop_loss_range = input(2, title="Stop Loss Range")

trail_offset = input(0.5, title="Trailing Stop Offset")

stop_loss_long = close - stop_loss_range

stop_loss_short = close + stop_loss_range

// Strategy Entry

if not (vwap_hideonDWM and timeframe.isdwm)

if confirm_up_trend and price_above_vwap

strategy.entry("Buy", strategy.long)

if confirm_down_trend and price_below_vwap

strategy.entry("Sell", strategy.short)

// Strategy Exit

if macd < signal and macd[1] >= signal[1]

strategy.close("Buy", comment="MACD Crossover")

if macd > signal and macd[1] <= signal[1]

strategy.close("Sell", comment="MACD Crossover")

// Plot Supertrend and VWAP

plot(supertrend, color=direction > 0 ? color.green : color.red, title="Supertrend")

plot(vwap_value_long, color=color.blue, title="VWAP Long")

plot(vwap_value_short, color=color.orange, title="VWAP Short")

// Plot MACD Histogram

hist = macd - signal

hist_color = hist >= 0 ? color.green : color.red

plot(hist, style=plot.style_histogram, color=hist_color, title="MACD Histogram")

- Estratégia de negociação algorítmica crossover de média móvel exponencial dupla

- Estratégia de negociação de BTC baseada na EMA e no MACD

- Estratégia inteligente de suspensão de perdas

- Estratégia para encontrar impulso

- Estratégia de negociação da Nifty baseada no indicador RSI

- Estratégia de tendência baseada no RSI e na EMA

- A estratégia do indicador de divergência do RSI

- Estratégia de consolidação da média móvel de ímpeto

- Estratégia de negociação cruzada rápida QQE baseada no filtro de tendências

- Estratégia de acompanhamento da média móvel adaptativa

- Estratégia de scalping no mercado de inversão de tendência

- Estratégia de negociação de quantidades cruzadas bidireccional da EMA

- Estratégia de scalping intradiário da EMA

- Estratégia composta de stop loss e take profit baseada em entrada aleatória

- Estratégia invertida do filtro de banda

- Estratégia de negociação cruzada de média móvel dupla