Estratégia de negociação de BTC baseada na EMA e no MACD

Autora:ChaoZhang, Data: 2024-01-25 12:54:16Tags:

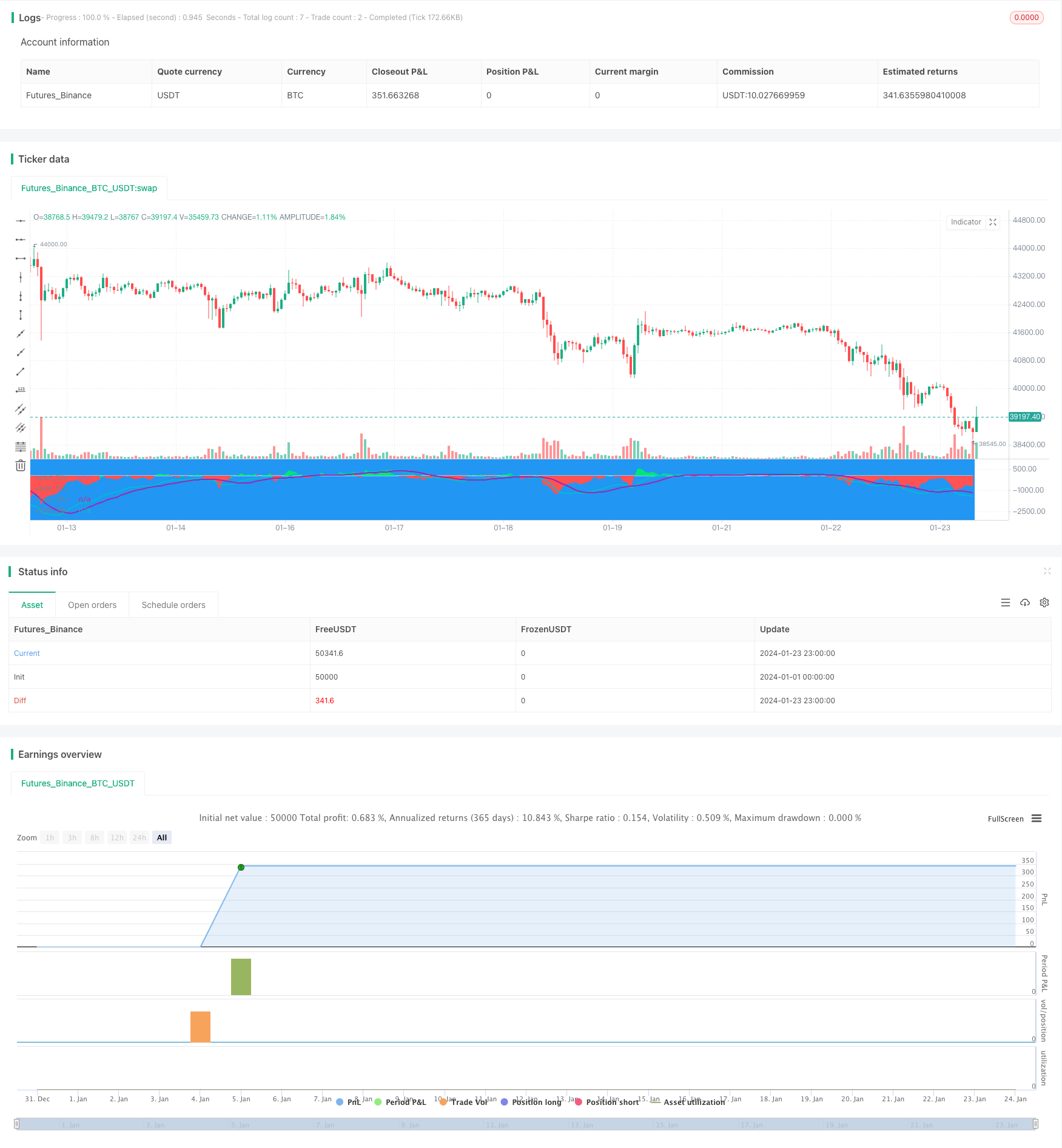

Resumo

Esta estratégia é uma estratégia composta baseada na diferença EMA e no indicador MACD para negociação de BTC a curto prazo.

Estratégia lógica

Ele gera sinais de compra quando a diferença é negativa e abaixo de um limiar e o MACD tem um cruzamento de baixa.

Ao combinar os sinais da diferença EMA e do MACD, alguns sinais falsos podem ser filtrados e a confiabilidade dos sinais é melhorada.

Análise das vantagens

- Usa indicadores compostos, sinais mais confiáveis

- Adota parâmetros de curto prazo, adequados para negociações de curto prazo

- Tem configurações de stop loss e take profit para controlar os riscos

Análise de riscos

- O stop loss pode ser quebrado durante grandes oscilações de mercado

- Os parâmetros devem ser otimizados para os diferentes ambientes de mercado

- Efeitos precisam ser testados em diferentes moedas e bolsas

Orientações de otimização

- Otimizar os parâmetros EMA e MACD para se adequar à volatilidade do BTC

- Adicionar estratégias de dimensionamento de posições e de pirâmide para melhorar a eficiência do capital

- Efeitos dos ensaios em diferentes bolsas e moedas

Conclusão

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("EMA50Diff & MACD Strategy", overlay=false)

EMA = input(18, step=1)

MACDfast = input(12)

MACDslow = input(26)

EMADiffThreshold = input(8)

MACDThreshold = input(80)

TargetValidityThreshold = input(65, step=5)

Target = input(120, step=5)

StopLoss = input(650, step=5)

ema = ema(close, EMA)

hl = plot(0, color=white, linewidth=1)

diff = close - ema

clr = color(blue, transp=100)

if diff>0

clr := lime

else

if diff<0

clr := red

fastMA = ema(close, MACDfast)

slowMA = ema(close, MACDslow)

macd = (fastMA - slowMA)*3

signal = sma(macd, 9)

plot(macd, color=aqua, linewidth=2)

plot(signal, color=purple, linewidth=2)

macdlong = macd<-MACDThreshold and signal<-MACDThreshold and crossover(macd, signal)

macdshort = macd>MACDThreshold and signal>MACDThreshold and crossunder(macd, signal)

position = 0.0

position := nz(strategy.position_size, 0.0)

long = (position < 0 and close < strategy.position_avg_price - TargetValidityThreshold and macdlong) or

(position == 0.0 and diff < -EMADiffThreshold and diff > diff[1] and diff[1] < diff[2] and macdlong)

short = (position > 0 and close > strategy.position_avg_price + TargetValidityThreshold and macdshort) or

(position == 0.0 and diff > EMADiffThreshold and diff < diff[1] and diff[1] > diff[2] and macdshort)

amount = (strategy.equity / close) //- ((strategy.equity / close / 10)%10)

bgclr = color(blue, transp=100) //#0c0c0c

if long

strategy.entry("long", strategy.long, amount)

bgclr := green

if short

strategy.entry("short", strategy.short, amount)

bgclr := maroon

bgcolor(bgclr, transp=20)

strategy.close("long", when=close>strategy.position_avg_price + Target)

strategy.close("short", when=close<strategy.position_avg_price - Target)

strategy.exit("STOPLOSS", "long", stop=strategy.position_avg_price - StopLoss)

strategy.exit("STOPLOSS", "short", stop=strategy.position_avg_price + StopLoss)

//plotshape(long, style=shape.labelup, location=location.bottom, color=green)

//plotshape(short, style=shape.labeldown, location=location.top, color=red)

pl = plot(diff, style=histogram, color=clr)

fill(hl, pl, color=clr)

Mais.

- Esta estratégia toma decisões de negociação com base na tendência do histograma MACD

- Oscilador de Momento e Estratégia de Padrão 123

- Estratégia de backtesting baseada no indicador de transformação de Fisher

- Estratégia de negociação de média móvel de espectro de oscilação

- Estratégia de negociação de reversão baseada no intervalo da média móvel

- Estratégia de rastreamento de tendências baseada no filtro Kalman

- Estratégia de negociação intertemporal de inversão sazonal

- Estratégia de negociação algorítmica crossover de média móvel exponencial dupla

- Estratégia inteligente de suspensão de perdas

- Estratégia para encontrar impulso

- Estratégia de negociação da Nifty baseada no indicador RSI

- Estratégia de tendência baseada no RSI e na EMA

- Estratégia de acompanhamento da confirmação da tendência

- A estratégia do indicador de divergência do RSI

- Estratégia de consolidação da média móvel de ímpeto

- Estratégia de negociação cruzada rápida QQE baseada no filtro de tendências