Estratégia de Stop Loss e Take Profit baseada no RSI

Autora:ChaoZhang, Data: 2024-01-29 10:30:35Tags:

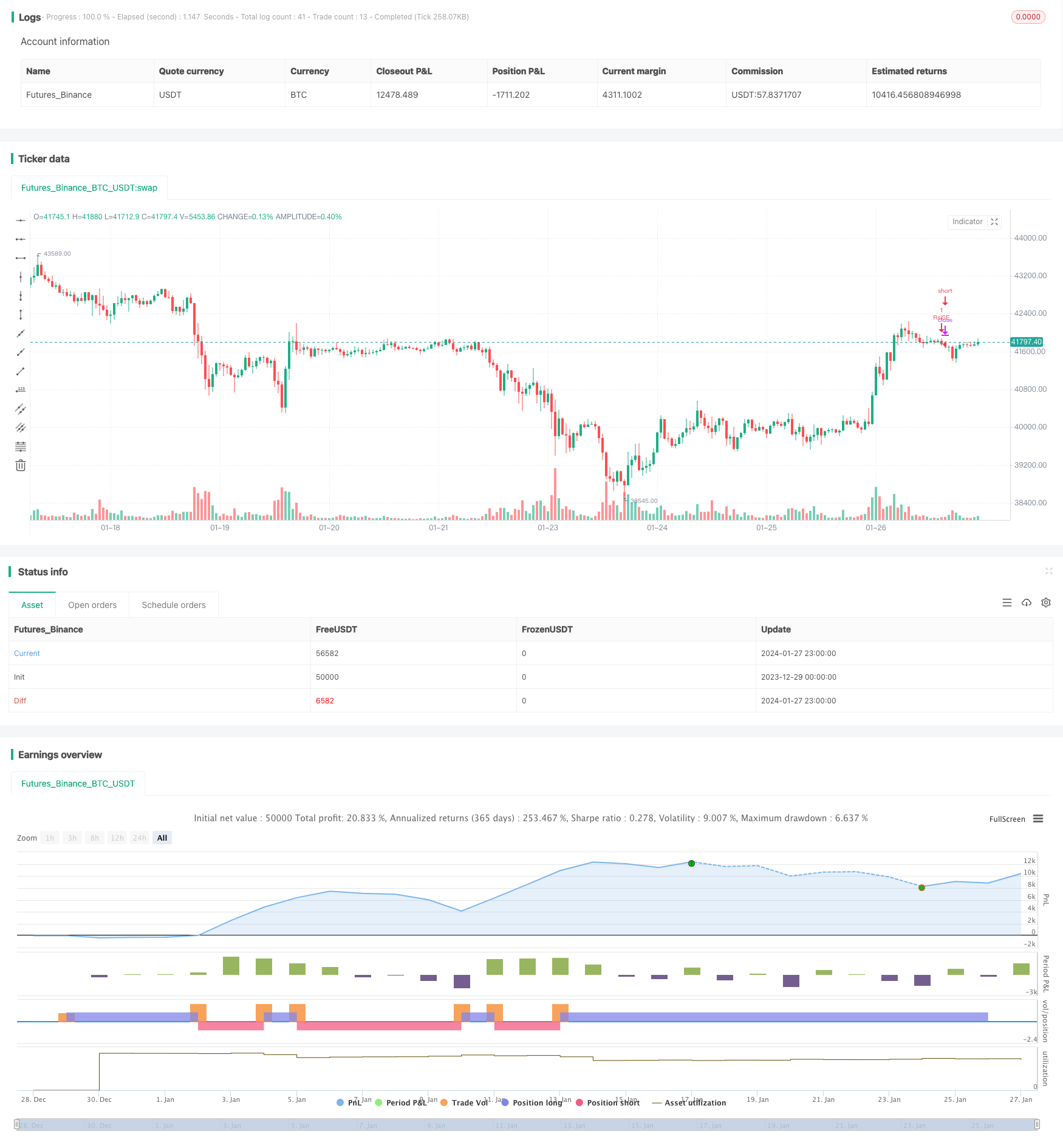

Resumo

Esta estratégia projeta uma estratégia de negociação automática de stop loss e take profit com base no indicador do Índice de Força Relativa (RSI). Quando o indicador RSI cruza acima da linha de sobrecompra ou cruza abaixo da linha de sobrevenda, a estratégia abrirá posições longas ou curtas, respectivamente. Ao mesmo tempo, a estratégia automaticamente definirá o preço de stop loss e tomará o preço de lucro com base no preço de abertura e na porcentagem de stop loss e take profit.

Estratégia lógica

Esta estratégia usa o indicador RSI para determinar condições de sobrecompra e sobrevenda no mercado. Quando o RSI cai abaixo do ponto mais baixo (default 30), o mercado é considerado sobrevendido e uma posição longa é aberta. Quando o RSI sobe acima do ponto superior (default 70), o mercado é considerado sobrecomprado e uma posição curta é aberta.

Depois de abrir longo ou curto, a estratégia automaticamente define o preço de stop loss e o preço de take profit com base na porcentagem de stop loss (default 5%) e na percentagem de take profit (default 10%).

Análise das vantagens

A maior vantagem desta estratégia é que pode definir automaticamente stop loss e take profit para mitigar os riscos comerciais. Stop loss ajuda a limitar as perdas e take profit permite bloquear os lucros. Ao mesmo tempo, o RSI é um indicador técnico maduro que pode identificar efetivamente condições de sobrecompra e sobrevenda.

Análise de riscos

A estratégia também tem alguns riscos. Os sinais do RSI podem estar errados às vezes, levando a perdas desnecessárias. Além disso, o stop loss ou take profit também pode resultar em perdas de lucros. As porcentagens de stop loss e take profit precisam ser definidas com cuidado - muito solto pode não controlar os riscos de forma eficaz, enquanto muito apertado pode resultar em stop loss desnecessários.

Estes riscos poderiam ser reduzidos através da otimização dos parâmetros do RSI ou ajustando as percentagens de stop loss/take profit.

Optimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do RSI para encontrar a melhor combinação

-

Teste diferentes configurações de stop loss e take profit

-

Adicionar outros indicadores para filtrar os sinais de negociação

-

Incorporar regras de determinação da tendência para evitar falsos sinais em mercados variados

-

Otimize o tempo de entrada, configure uma parada para bloquear os lucros

Conclusão

Esta estratégia projeta uma estratégia simples e prática de stop loss e take profit baseada no indicador RSI. A lógica é clara e fácil de implementar, com stop loss automatizado e take profit para controlar riscos. É necessária atenção aos parâmetros e à otimização de regras para evitar riscos associados a sinais incorretos do RSI. No geral, fornece uma boa ideia para negociação quantitativa e vale a pena mais pesquisa e otimização.

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position

- PPO Sensitividade de preço Momentum Estratégia de negociação direcional de fundo duplo

- Estratégia de scalping com confirmação de volume e VWAP

- ADX, MA e EMA Estratégia de acompanhamento de tendências a longo prazo

- Estratégia da Cruz de Ouro

- Estratégia de colisão de três indicadores

- Estratégia de negociação de aprendizagem automática

- Média móvel de ponto de virada

- Estratégia de arbitragem transcultural baseada em múltiplos indicadores

- A estratégia de ruptura da banda de Bollinger é uma estratégia de busca de impulso de longo prazo.

- Estratégia de negociação quantitativa de vitória impecável baseada em indicadores BB duplo e RSI

- Estratégia de ruptura da média móvel do canal

- Estratégia de ensaio de ruptura de tempo fixo

- Estratégia MACD multi-temporal optimizada em tempo e espaço

- Estratégia de negociação quantitativa baseada no índice de risco de ações e nas IFM

- Estratégia de negociação composta de múltiplos indicadores

- Estratégia de negociação de curto prazo da EMA

- Tendência na sequência de uma estratégia baseada na interrupção dinâmica de perdas do cruzamento de duas EMA

- Estratégia de compra da caixa de Darvas

- A estratégia de ímpeto relativo

- Tendência de onda e tendência baseada na VWMA após a estratégia quantitativa