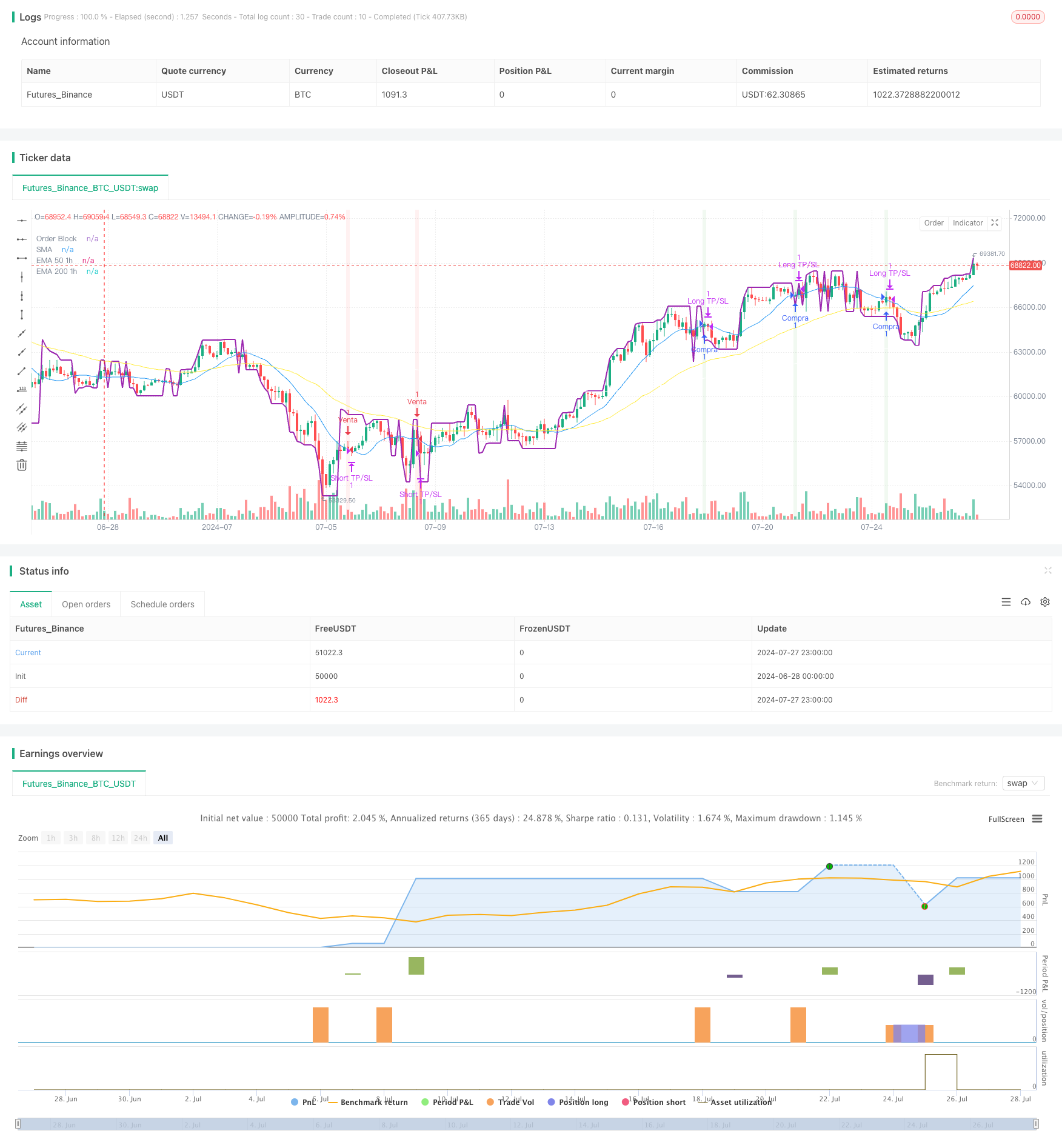

Visão geral

Trata-se de uma estratégia de negociação quantitativa complexa que combina vários indicadores técnicos e ideias de negociação. A estratégia é baseada principalmente em blocos de ordens, detecção de mudanças de tendência, cruzamento de médias móveis e análise de múltiplos prazos para gerar sinais de negociação. A ideia central da estratégia é usar o comportamento de preços e indicadores técnicos de prazos menores para entrar e sair com precisão na direção da tendência no maior período de tempo (uma hora).

Princípio da estratégia

Bloco de pedidos: uma estratégia que usa funções personalizadas para calcular o bloco de pedidos, que é um nível de preço importante e geralmente representa uma região concentrada de pedidos de grandes instituições.

Detecção de mudanças de tendência: uso de cruzamentos de médias móveis simples (SMA) para identificar mudanças de tendência em potencial.

Análise de múltiplos prazos: calcula a média móvel indexada de 50 e 200 ciclos em um período de 1 hora (EMA) para identificar tendências de mercado maiores.

Condições de entrada:

- Multi-cabeça: quando um sinal de tendência ascendente é exibido no gráfico de 5 minutos e o preço quebra o bloco de pedidos e o 50EMA está acima do 200EMA no gráfico de 1 hora.

- Cabeça em branco: quando o sinal de tendência descendente é exibido no gráfico de 5 minutos, o preço cai abaixo do bloco de pedidos e o 50EMA está abaixo do 200EMA no gráfico de 1 hora.

Estratégia de saída: usar níveis de stop loss e stop loss de porcentagem fixa para gerenciar riscos e bloquear lucros.

Vantagens estratégicas

Análise multidimensional: combina vários prazos e indicadores técnicos para fornecer uma visão mais abrangente do mercado.

Seguimento de tendências: aumenta a probabilidade de lucro ao negociar na direção das grandes tendências.

Acesso preciso: aproveite os blocos de pedidos e as mudanças nas tendências de curto prazo para otimizar o tempo de entrada.

Gerenciamento de Risco: O uso de paradas e perdas predefinidas para controlar o risco de cada transação.

Adaptabilidade: Os parâmetros da estratégia são ajustáveis e podem ser adaptados a diferentes cenários de mercado.

Risco estratégico

Excesso de negociação: pode gerar sinais de negociação frequentes em mercados com grande volatilidade, aumentando os custos de negociação.

Risco de deslizamento: em mercados com pouca liquidez, o preço de execução real pode ter um grande desvio do preço ideal.

Risco de reversão de tendência: a estratégia pode sofrer perdas contínuas perto do ponto de reversão de tendência.

Sensibilidade de parâmetros: a performance da estratégia pode ser altamente sensível às configurações de parâmetros e precisa de otimização contínua.

Dependência do cenário de mercado: estratégias podem não ser eficazes em mercados de alta volatilidade ou de alta volatilidade.

Direção de otimização da estratégia

Ajuste de parâmetros dinâmicos: Considere ajustar automaticamente a porcentagem de stop-loss de acordo com a volatilidade do mercado.

Adição de filtros: introdução de indicadores técnicos adicionais ou indicadores de sentimento de mercado para reduzir os falsos sinais.

Filtragem de tempo: adicionar restrições de janela de tempo de negociação para evitar períodos de baixa liquidez.

Gerenciamento de posição: implementa estratégias de gerenciamento de posição mais complexas, como o ajuste de posição baseado na volatilidade.

Retrospecção e otimização: retrospecção de dados históricos mais amplos para encontrar o melhor conjunto de parâmetros.

Aumentar a identificação do cenário de mercado: desenvolver algoritmos para identificar diferentes estados de mercado e ajustar a estratégia de acordo.

Resumir

Trata-se de uma estratégia de negociação quantitativa integrada e logicamente complexa, combinando análise de múltiplos quadros temporais, teoria de blocos de pedidos e tecnologia de acompanhamento de tendências. A estratégia visa aumentar a taxa de sucesso das negociações, procurando pontos de entrada precisos na direção da grande tendência.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)