O Brin Band está a avançar com a estratégia de quantificação de transações

Autora:ChaoZhang, Data: 2024-07-30 16:55:32Tags:BBSMAS.D.

Resumo

Este artigo apresenta uma estratégia de negociação quantitativa baseada em rupturas da faixa de Brynne. Esta estratégia utiliza indicadores de faixa de Brynne para identificar os estados de sobrecompra e sobrevenda do mercado e gerar sinais de negociação quando o preço quebra a faixa de Brynne.

Princípios estratégicos

O princípio central da estratégia de ruptura da faixa de brinquedos é usar o conceito de erro padrão em estatística para medir a volatilidade do mercado. Os principais passos da estratégia são:

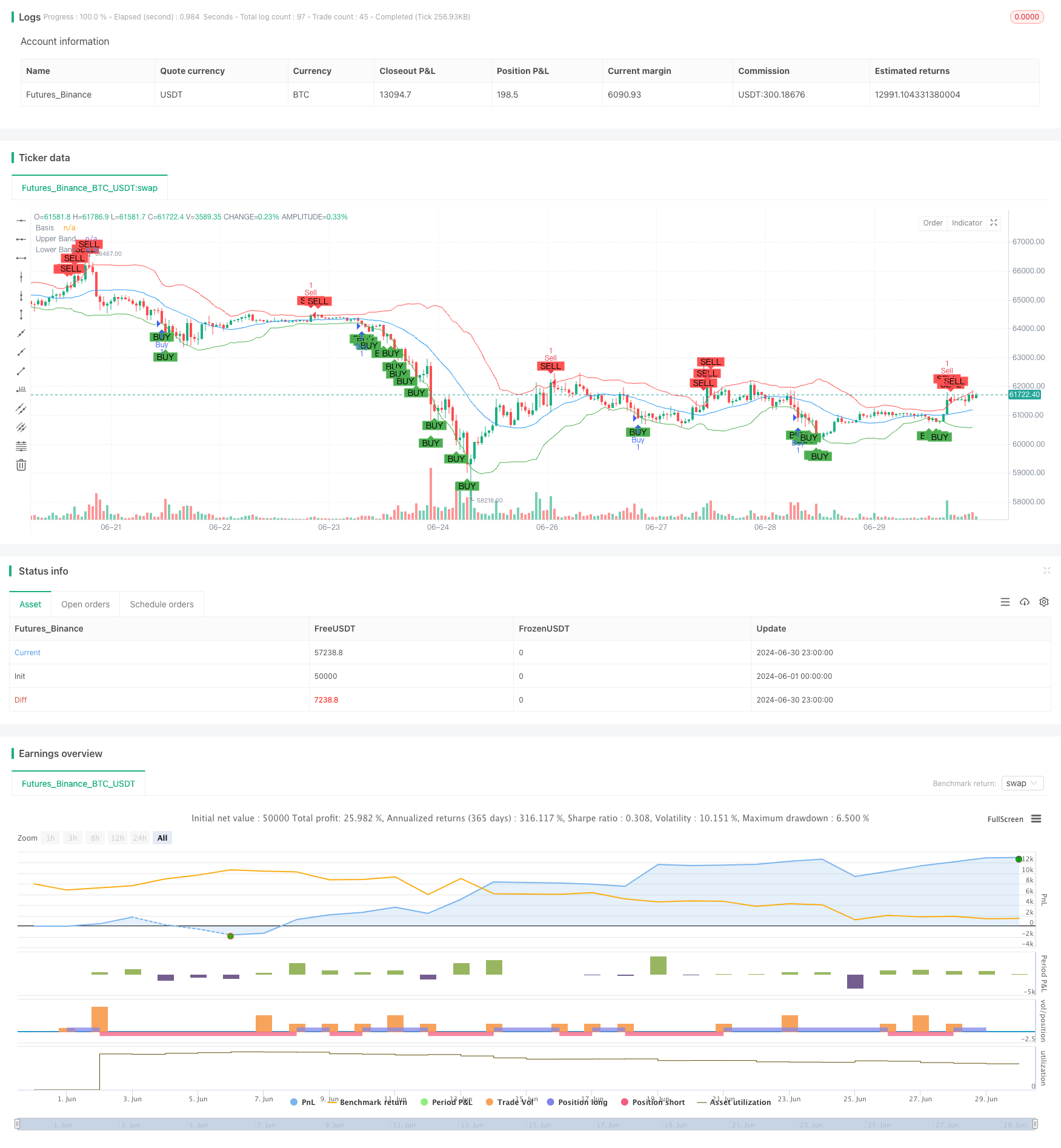

Cálculo da faixa de Bryn: usando a média móvel simples (SMA) de 20 dias como trajeto médio, com o trajeto ascendente e descendente sendo o trajeto médio mais menos 2 vezes o desvio padrão.

A partir de agora, a empresa está a trabalhar com a empresa.

- Quando o preço de fechamento está abaixo do trajeto, um sinal de excesso é gerado.

- Quando o preço de fechamento está acima da linha, um sinal de fechamento é gerado.

Execução de transações: operações de espaço múltiplo correspondentes são realizadas de acordo com o sinal gerado.

Visualização: traçar a faixa de brinquedos e os sinais de negociação no gráfico para análise intuitiva.

Este método pressupõe que o preço flutuará dentro da faixa de Brin durante a maior parte do tempo, e que um rompimento na faixa de Brin significa uma possibilidade de reversão ou continuação da tendência.

Vantagens estratégicas

Forte adaptabilidade: A faixa de brinquedos ajusta automaticamente a largura de acordo com a volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

O rastreamento de tendências combina com a reversão: tanto para capturar a continuação da tendência quanto para aproveitar as oportunidades de reversão em potencial.

Integração de gestão de risco: A faixa de brinquedos em si fornece uma certa indicação de compra e venda excessiva, ajudando a controlar o risco.

Boa visualização: através de gráficos, pode-se ver intuitivamente os sinais de negociação e o estado do mercado.

Parâmetros flexíveis ajustáveis: pode-se ajustar o comprimento da faixa de brinquedos e o número de múltiplos de acordo com diferentes características do mercado.

Automação total: a estratégia pode ser executada de forma totalmente automática, reduzindo a intervenção humana.

Risco estratégico

Risco de falsa ruptura: o mercado pode voltar rapidamente após uma breve ruptura, causando sinais errados.

Mercado de tendência com mau desempenho: em um mercado de tendência forte, os preços podem operar fora da faixa de Bryn, causando frequentes transações.

Retardo: A estratégia pode ser mais lenta em reagir a mercados em rápida mudança devido ao uso de médias móveis.

Excesso de negociação: em mercados altamente voláteis, pode ser produzido um excesso de sinais de negociação, aumentando os custos de negociação.

Falta de mecanismo de stop-loss: a falta de uma estratégia de stop-loss clara no código pode causar grandes perdas.

Dependência de um único indicador: depender apenas da faixa de brinquedos pode ignorar outras informações importantes do mercado.

Estratégias de otimização

Introdução de indicadores auxiliares: em combinação com outros indicadores técnicos (como RSI ou MACD) para filtrar sinais de negociação, aumentando a precisão.

Adicionar stop-loss e stop-loss: Realizar funções automáticas de stop-loss e stop-loss para controlar melhor o risco e bloquear os lucros.

Parâmetros de ajuste dinâmico: Ajuste automático do comprimento e do número de múltiplos da faixa de Brin de acordo com a volatilidade do mercado, aumentando a adaptabilidade da estratégia.

Aumentar o filtro de transações: definir um requisito de amplitude ou duração mínima de ruptura para reduzir as falsas rupturas.

Optimizar o gerenciamento de posições: Realizar uma alocação de posições dinâmica, ajustando o tamanho das transações de acordo com a intensidade do sinal e as flutuações do mercado.

Junte-se ao julgamento das tendências do mercado: ajuste a estratégia em mercados de forte tendência e evite frequentes negociações contraditórias.

Revisão e otimização: Revisão completa de diferentes mercados e prazos para encontrar a melhor combinação de parâmetros.

Resumo

A estratégia de negociação quantitativa de ruptura da faixa de brinquedos é um método de negociação simples e eficaz que utiliza princípios estatísticos para capturar oportunidades de volatilidade do mercado. Suas principais vantagens são a forte adaptabilidade, a integração do gerenciamento de riscos e a execução totalmente automatizada. No entanto, a estratégia também possui problemas potenciais como risco de ruptura falsa e mau desempenho do mercado de tendências.

A estabilidade e a lucratividade das estratégias podem ser significativamente melhoradas através da introdução de medidas de otimização como indicadores auxiliares, melhoria do gerenciamento de riscos e parâmetros de ajuste dinâmico. As direções de pesquisa futuras podem focar em aspectos como análise de vários marcos de tempo, integração de algoritmos de aprendizagem de máquina para aumentar ainda mais a inteligência e a adaptabilidade das estratégias.

No geral, a estratégia de ruptura da faixa de brinquedos oferece uma base sólida para a negociação quantitativa, que, através da otimização e melhoria contínuas, promete ser uma ferramenta de negociação confiável.

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Parameters

bbLength = input.int(20, title="Bollinger Bands Length")

bbMultiplier = input.float(2.0, title="Bollinger Bands Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

dev = bbMultiplier * ta.stdev(close, bbLength)

upperBand = basis + dev

lowerBand = basis - dev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Entry conditions

longCondition = close < lowerBand

shortCondition = close > upperBand

// Execute trades

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Plot buy/sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Estratégias de negociação e suporte dinâmico para o regresso do valor médio da faixa de brinquedos

- Bollinger Bands estratégia de quantificação de movimento inverso

- A estratégia de quantificação de cruzamento preciso da faixa de brinquedos

- Estratégias de negociação de faixa de brinquedos dinâmicos reforçados

- Triplos padrões de desvio de Braille faixa inovadora estratégia de negociação de quantificação combinada com a otimização da linha média diária

- A estratégia de negociação de Boling-Band com um comparativamente forte e fraco portfólio

- A estratégia de retorno do valor médio da faixa de brinquedos e a filtragem do volume de transações

- Estratégias de negociação cruzada de faixa de brinquedo com índices relativamente fortes e fracos

- Múltiplas ciclas de faixa de brinquedos tocando tendências inversas estratégias de negociação quantitativa

- Adaptação à estratégia de gestão de posições dinâmicas do canal Brin

- Estratégias de cruzamento de médias móveis de múltiplos índices

- Estratégia de cruzamento linear-RSI de propulsão

- Estratégia de negociação dinâmica com múltiplos indicadores

- Estratégias de pirâmide inteligente de múltiplos indicadores

- Estratégias de movimentação de média móvel de múltiplos índices

- Múltiplas encomendas quebrando estratégias de rastreamento de tendências

- Múltiplas estratégias de integração de cruzamento e intervalo de tempo

- Modelo de otimização de estratégias de confirmação cruzada de dupla equação combinada com quantidade e preço

- Estratégias de otimização de indicadores dinâmicos duplos

- VWAP estratégia de negociação de objetivos de lucro dinâmicos cruzados

- Fibonacci prolonga estratégia de ruptura do canal de retirada

- Análise multidimensional de fluxo de pedidos e estratégias de negociação

- Múltiplas estratégias de rastreamento de tendências e identificação de padrões de reversão

- Estratégias de captação de tendências de equilíbrio e dinâmica de mercado de alta complexidade

- A estratégia de negociação de comportamentos de preços ponderados por volume de transações e recall de Fibonacci superior

- Estratégias de negociação que ultrapassam o déficit de padrão adaptativo: sistemas de otimização multicíclica baseados em volatilidade dinâmica

- Estratégia de posicionamento dinâmico de dupla equilíbrio

- Estratégias de rastreamento de tendências de linhas de sinais dinâmicos combinadas com ATR e volume de negociação

- Sistema de negociação de alerta de flutuação dinâmica de múltiplos indicadores

- Estratégias de negociação baseadas em tendências dinâmicas do ponto de vista de Gantz