Estratégia de negociação de balanço de tendência multi-EMA com gestão de risco baseada em ATR

Autora:ChaoZhang, Data: 2024-12-20 17:06:20Tags:EMAATR

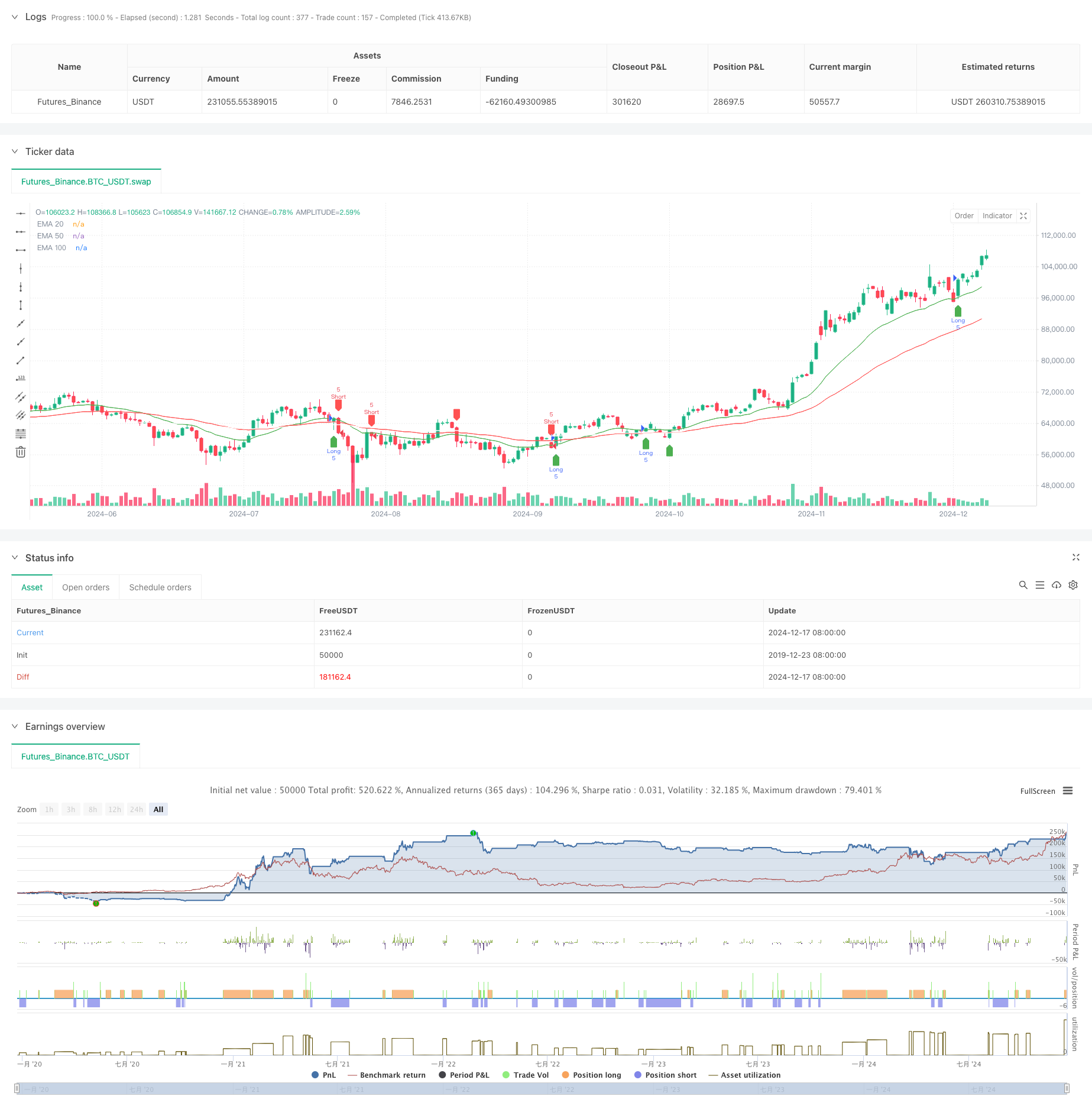

Resumo

Esta estratégia é um sistema de negociação de tendência baseado em múltiplas médias móveis exponenciais (EMA) e média verdadeira (ATR). Ele usa três EMAs (20, 50 e 100 períodos) em conjunto com ATR para gerenciamento dinâmico de riscos e segmentação de lucros. Esta abordagem garante negociação sistemática mantendo o controle de risco dinâmico.

Princípios de estratégia

A lógica central baseia-se na interação entre o preço e múltiplas EMAs:

- Os sinais de entrada baseiam-se em cruzamento de preços com a EMA de 20 períodos, filtrados pela EMA de 50 períodos

- Condições de entrada longas: o preço cruza acima de 20 EMA e está acima de 50 EMA

- Condições de entrada de curto prazo: os preços cruzam abaixo da EMA 20 e estão abaixo da EMA 50

- O valor da posição em risco deve ser calculado de forma dinâmica, utilizando o ATR de 14 períodos para se adaptar à volatilidade do mercado.

- Objetivo de lucro: utiliza um rácio risco/recompensa de 1,5, estabelecendo objetivos de lucro a 1,5 vezes a distância de stop-loss

Vantagens da estratégia

- Validação de quadros de tempo múltiplos: utiliza EMAs de 20/50/100 para reduzir os falsos sinais

- Gestão dinâmica do risco: as paradas baseadas no ATR proporcionam um controlo do risco adaptado ao mercado

- Relação risco/recompensação clara: a fixação de 1,5 R/R promove a rentabilidade a longo prazo

- Combina seguimento de tendências com negociação de balanço: Capta as principais tendências e oportunidades de curto prazo

- Sinais comerciais visualizados: fornece interface gráfica clara para melhor compreensão e execução

Riscos estratégicos

- Risco de mercado instável: pode gerar frequentes sinais falsos de ruptura durante a consolidação

- Risco de deslizamento: os preços de execução efetivos podem diferir dos preços de sinal durante os movimentos rápidos do mercado

- Risco de reversão da tendência: reversões súbitas da tendência podem resultar em perdas significativas

- Risco de otimização de parâmetros: a otimização excessiva pode conduzir a um desempenho fraco no mundo real

Orientações de otimização

- Incorporar indicadores de volume: utilizar o volume para confirmar a validade da ruptura de preços

- Adicionar filtros de força da tendência: considerar o ADX ou indicadores similares para melhorar a qualidade da entrada

- Otimizar o método de stop-loss: considerar a implementação de trailing stops para uma melhor proteção dos lucros

- Classificação do ambiente de mercado: Ajuste dos parâmetros com base nas diferentes condições do mercado

- Adicionar filtros de volatilidade: suspender a negociação em caso de volatilidade excessiva do mercado

Resumo

Esta estratégia combina múltiplas EMAs e controle de risco dinâmico baseado em ATR para criar um sistema de negociação que apresenta características tanto de tendência como de negociação de swing. Seus pontos fortes estão na abordagem sistemática e no risco controlável, mas a aplicação prática requer atenção à adaptabilidade do mercado e otimizações específicas com base nas condições reais. Através de configurações adequadas de parâmetros e controle de risco rigoroso, a estratégia tem o potencial de alcançar resultados comerciais estáveis na maioria dos ambientes de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- K Velas consecutivas Estratégia Bull Bear

- Keltner Channels Estratégia EMA ATR

- Supertrend e estratégia de combinação da EMA

- Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Estratégia de cruzamento triplo da EMA

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Estratégia de reversão média reforçada com bandas de Bollinger e integração do RSI

- Divergência do RSI multiperíodo com estratégia quantitativa de negociação de suporte/resistência

- Estratégia de tendência adaptativa com sistema de controlo dinâmico da redução

- Estratégia de cruz de ouro multi-EMA com captação de lucros em níveis

- O indicador de crescimento do mercado de ativos é o indicador de crescimento do mercado de ativos, o indicador de crescimento do mercado de ativos e o indicador de crescimento do mercado de ativos.

- Estratégia dinâmica de entrada de compra que combina cruzamento da EMA e penetração do corpo da vela

- Estratégia de negociação cíclica de média de custo em dólares

- Tendência cruzada MACD-RSI Seguindo estratégia com sistema de otimização de bandas de Bollinger

- Estratégia de negociação de ruptura de posição dinâmica adaptativa da EMA

- Estratégia de otimização de negociação dinâmica de múltiplos indicadores