Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

Autora:ChaoZhang, Data: 2024-12-27 15:46:05Tags:MASMARRSLTP

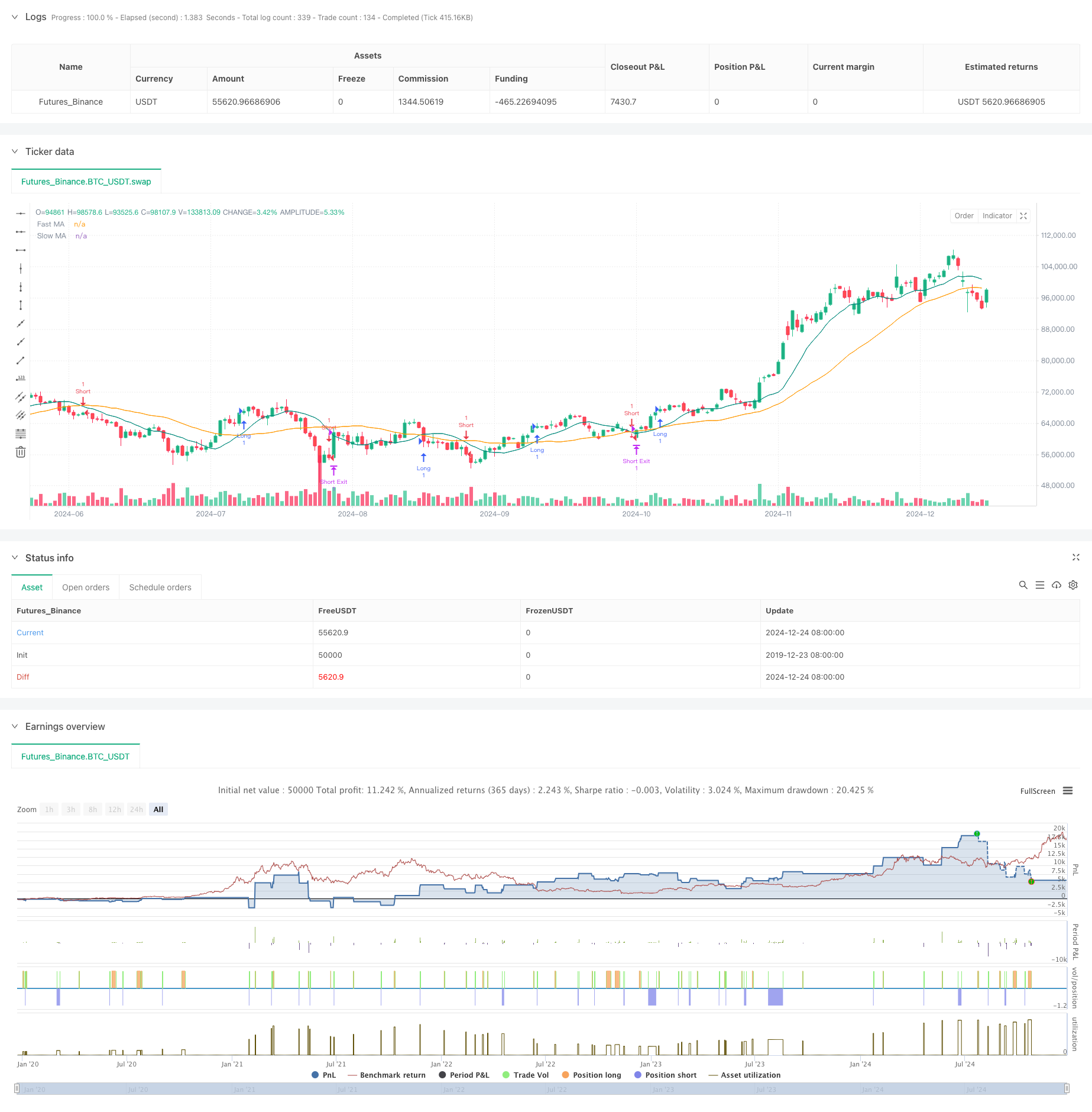

Resumo

Esta estratégia é um sistema de negociação automatizado baseado em sinais cruzados de média móvel, otimizado através de uma relação risco-recompensa fixa.

Princípio da estratégia

A lógica central baseia-se em sinais cruzados gerados por duas médias móveis (10 períodos e 30 períodos). O sistema gera sinais longos quando o MA rápido cruza acima do MA lento e sinais curtos quando o MA rápido cruza abaixo. Após cada entrada, o sistema calcula automaticamente os níveis de stop-loss com base em uma porcentagem de perda de 2% pré-definida e define metas de lucro de acordo com uma relação risco-recompensa de 2,5. Esta abordagem garante que cada negociação tenha características de risco-recompensa consistentes.

Vantagens da estratégia

- Gestão sistemática do risco: alcança uma gestão de capital normalizada através de percentagens fixas de stop-loss e rácios risco-retorno

- Mecanismo de negociação objetivo: sistema de sinalização baseado em cruzamento de MA elimina preconceitos de julgamento subjetivo

- Forte adaptabilidade dos parâmetros: os parâmetros-chave, como a percentagem de stop-loss e o rácio risco-recompensa, podem ser ajustados de forma flexível

- Alto nível de automação: processos automatizados desde a geração de sinal até o gerenciamento de posição reduzem o erro humano

Riscos estratégicos

- Risco de choppy market: os sinais de cruzamento MA podem gerar frequentes falsas rupturas em mercados variados

- Risco de deslizamento: os preços de execução efetivos podem afastar-se significativamente dos preços de sinal em mercados em rápida evolução.

- Risco fixo de stop-loss: a percentagem única de stop-loss pode não corresponder a todas as condições de mercado

- Custos da Comissão: a troca frequente pode resultar em elevados custos de transacção

Orientações para a otimização da estratégia

- Implementar filtros de tendência: adicionar médias móveis de período mais longo ou outros indicadores de tendência para filtrar sinais falsos

- Mecanismo dinâmico de stop-loss: ajustar as percentagens de stop-loss com base na volatilidade do mercado para melhor adaptabilidade

- Confirmação do volume: Incorporar indicadores de volume para verificar a validade do rompimento

- Optimização do tempo de entrada: espere por retrações após cruzamento de MA antes de entrar em posições

Resumo

Esta estratégia combina métodos clássicos de análise técnica com conceitos modernos de gerenciamento de riscos para construir um sistema de negociação completo. Embora tenha certas limitações, a otimização e melhoria contínua permitem que a estratégia mantenha um desempenho estável em diferentes condições de mercado. A chave está em ajustar constantemente as configurações de parâmetros com base nos resultados reais da negociação para encontrar a configuração mais adequada para o ambiente atual do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Estabilização dinâmica de tracção

- Estratégia de negociação de avanço da SMA de quatro períodos com sistema dinâmico de gestão de lucros/perdas

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Sistema de negociação de breakout de tendência com média móvel (estratégia TBMA)

- Estratégia de negociação quantitativa adaptativa com duplo cruzamento da média móvel e take profit/stop loss

- Estratégia de negociação de ruptura de desvio padrão adaptativo: Sistema de otimização de vários períodos baseado na volatilidade dinâmica

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Sistema de negociação sinérgico de indicadores técnicos múltiplos

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Supertendência tripla e tendência da média móvel exponencial seguindo uma estratégia quantitativa de negociação

- Estratégia de tendência quantitativa de média móvel dupla de Bollinger Bands baseada em nuvem

- Estratégia de negociação quantitativa de vários níveis baseada na divergência de tendência das bandas de Bollinger

- Estratégia de negociação quantitativa baseada no Fibonacci 0.7 Level Trend Breakthrough

- O valor da transação deve ser calculado de acordo com o método de classificação da transação.

- Estratégia de negociação de reconhecimento de tendências dinâmicas

- Estratégia de negociação quantitativa de intervalo dinâmico transfronteiriço baseada em bandas de Bollinger

- Estratégia de previsão adaptativa de sinal cruzado SMI baseada em momento

- Método de negociação com sinal cruzado de média móvel múltipla

- Estratégia de negociação filtrada com múltiplos indicadores com Bollinger Bands e Woodies CCI

- Tendência de média móvel dinâmica seguindo a estratégia de negociação de confirmação do RSI

- Estratégia cruzada de média móvel exponencial dinâmica de vários períodos com sistema de otimização de retrocesso

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de negociação adaptativa baseada no cruzamento de duas linhas do RSI estocástico

- Estratégia quantitativa de fluxo de ordens institucionais de vários níveis com sistema dinâmico de escala de posições