Filtragem dinâmica Estratégia cruzada da EMA para a análise diária da tendência

Autora:ChaoZhang, Data: 2025-01-06 11:16:35Tags:EMAMACROSSTendência

Resumo

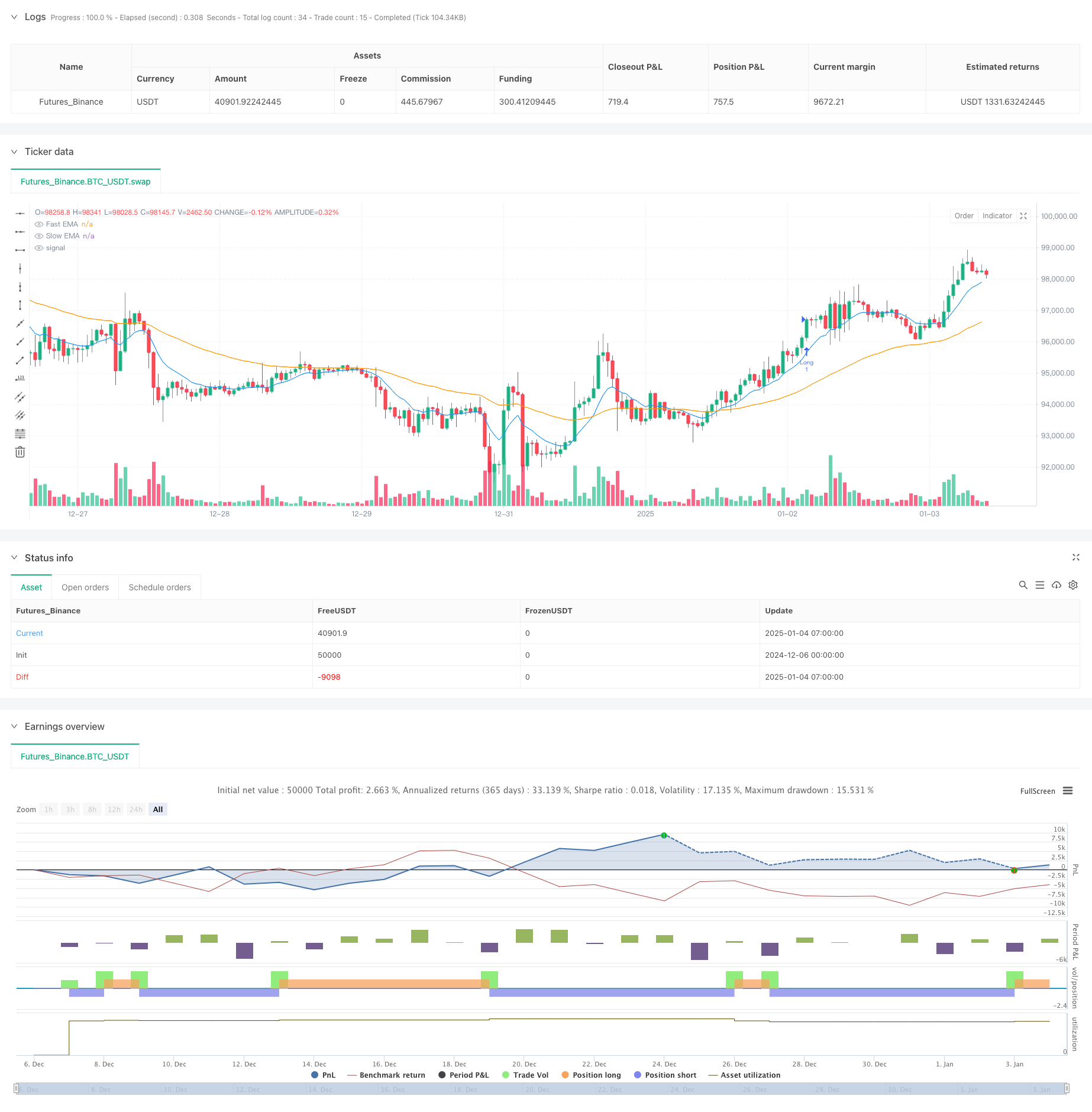

Esta estratégia emprega um sistema duplo de média móvel para determinação de tendências e decisões de negociação, utilizando a posição relativa de médias móveis exponenciais rápidas e lentas (EMA) em pontos de tempo específicos para identificar o início, continuação ou término da tendência.

Princípio da estratégia

O núcleo da estratégia é baseado em dois EMAs com períodos diferentes para determinação de tendência. O EMA rápido (período padrão 10) é mais sensível às mudanças de preço, capaz de capturar rapidamente os movimentos do mercado; o EMA lento (período padrão 50) reflete tendências de longo prazo. A estratégia verifica a relação de posição entre essas duas linhas em um horário especificado a cada dia de negociação (padrão 9:00), usando sinais de cruzamento do EMA para determinar a direção da tendência do mercado e executar negociações. Uma posição longa é inserida quando o EMA rápido cruza acima do EMA lento, indicando o fortalecimento do ímpeto ascendente, enquanto uma posição curta é inserida quando o EMA rápido cruza abaixo do EMA lento, indicando o fortalecimento do ímpeto descendente.

Vantagens da estratégia

- Lógica de negociação clara e simples, fácil de compreender e executar

- Filtra os sinais de ruído através de verificações diárias de horário fixo, reduzindo os negócios falsos

- Emprega uma classificação de posições baseada em percentagem para um controlo eficaz do risco

- Combina médias móveis rápidas e lentas para capturar eficazmente o início e a reversão da tendência

- Parâmetros de estratégia altamente ajustáveis, adequados a diferentes ambientes de mercado

- Alto grau de automação, sem intervenção manual

Riscos estratégicos

- Pode gerar trocas frequentes em mercados agitados, aumentando os custos de transacção

- O calendário de entrada fixo pode perder importantes movimentos de preços

- Os sistemas de médias móveis têm um atraso inerente, potencialmente causando entradas ou saídas atrasadas

- Possui riscos significativos em mercados altamente voláteis

- A selecção incorreta dos parâmetros pode afectar o desempenho da estratégia

Orientações para a otimização da estratégia

- Incorporar indicadores de volatilidade para ajustar o dimensionamento das posições durante períodos de alta volatilidade

- Adicionar indicadores de confirmação de tendência como MACD ou RSI para melhorar a confiabilidade do sinal

- Otimizar o mecanismo de cronometragem da entrada, considerando verificações de tempo dinâmicas com base nas características do mercado

- Adicionar mecanismos de stop-loss e take-profit para um melhor controlo dos riscos

- Considerar a incorporação de análise de volume para melhorar a qualidade do sinal

- Desenvolver mecanismos adaptativos de parâmetros para aumentar a flexibilidade

Resumo

A estratégia alcança um sistema de negociação de tendência simples, mas eficaz, combinando um sistema de EMA duplo com mecanismos de verificação de tempo fixo. Seus pontos fortes estão na lógica clara e na alta automação, embora enfrente limitações de atraso da média móvel e tempo de entrada fixo.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Daily EMA Comparison Strategy", shorttitle="Daily EMA cros Comparison", overlay=true)

//------------------------------------------------------------------------------

// Inputs

//------------------------------------------------------------------------------

fastEmaLength = input.int(10, title="Fast EMA Length", minval=1) // Fast EMA period

slowEmaLength = input.int(50, title="Slow EMA Length", minval=1) // Slow EMA period

checkHour = input.int(9, title="Check Hour (24h format)", minval=0, maxval=23) // Hour to check

checkMinute = input.int(0, title="Check Minute", minval=0, maxval=59) // Minute to check

//------------------------------------------------------------------------------

// EMA Calculation

//------------------------------------------------------------------------------

fastEMA = ta.ema(close, fastEmaLength)

slowEMA = ta.ema(close, slowEmaLength)

//------------------------------------------------------------------------------

// Time Check

//------------------------------------------------------------------------------

// Get the current bar's time in the exchange's timezone

currentTime = timestamp("GMT-0", year, month, dayofmonth, checkHour, checkMinute)

// Check if the bar's time equals or passes the daily check time

isCheckTime = (time >= currentTime and time < currentTime + 60 * 1000) // 1-minute tolerance

//------------------------------------------------------------------------------

// Entry Conditions

//------------------------------------------------------------------------------

// Buy if Fast EMA is above Slow EMA at the specified time

buyCondition = isCheckTime and fastEMA > slowEMA

// Sell if Fast EMA is below Slow EMA at the specified time

sellCondition = isCheckTime and fastEMA < slowEMA

//------------------------------------------------------------------------------

// Strategy Execution

//------------------------------------------------------------------------------

// Enter Long

if buyCondition

strategy.entry("Long", strategy.long)

// Enter Short

if sellCondition

strategy.entry("Short", strategy.short)

//------------------------------------------------------------------------------

// Plot EMAs

//------------------------------------------------------------------------------

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Estratégia de cruzamento do MACD

- Sistema de negociação de rastreamento de impulso híbrido de dupla cadeia EMA

- Sistema de negociação automatizado multi-EMA com bloqueio de lucro

- Estratégia de negociação de momento da EMA

- Tendência do ímpeto cruzado multi-EMA na sequência da estratégia

- Tendência de cruzamento multi-EMA na sequência da estratégia

- Estratégia de posições de mercado cruzado durante o dia com filtro EMA

- Estratégia de cruzamento de médias móveis duplas da EMA

- Estratégia de ruptura intradiária baseada em pontos baixos de 3 minutos

- Sistema de negociação de filtros de tendência G-Channel e EMA

- Tendência dinâmica do duplo cruzamento da EMA na sequência de uma estratégia de negociação quantitativa

- Estratégia de negociação de fluxo de tendência adaptativo com filtros múltiplos

- Indicador Técnico Dinâmico Duplo Estratégia de Negociação de Confirmação de Vendas-Compras Excedentárias

- Estratégia de negociação de paragem dinâmica de seguimento de múltiplos indicadores

- Sistema de Oscilador Estocástico Dual EMA: Um Modelo de Negociação Quantitativo Combinando Seguimento de Tendência e Momentum

- Estratégia de negociação de volatilidade dinâmica de múltiplos indicadores

- Teoria de negociação dinâmica: média móvel exponencial e estratégia de cruzamento de período de volume acumulado

- Estratégia dinâmica de cruzamento da EMA com o sistema de filtragem da força de tendência do ADX

- Padrão de englobamento linear de tendência de vários períodos Estratégia de negociação quantitativa

- Estratégia de ruptura adaptativa do canal com sistema de negociação dinâmico de suporte e resistência

- O sistema de negociação de tendências de suporte/resistência Camarilla

- Estratégia de negociação dinâmica multi-sinal de tendência reforçada

- Sistema de negociação Martingale de Momentum Adaptativo

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel

- Estratégia de negociação composta de seguimento de tendências quantitativas avançadas e reversão de nuvens

- Tendência baseada na EMA de 5 dias seguindo o modelo de otimização da estratégia

- Estratégia de otimização dinâmica de lucro da EMA de vários níveis e de vários períodos

- Sistema de negociação sinérgico de indicadores técnicos múltiplos

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Supertendência tripla e tendência da média móvel exponencial seguindo uma estratégia quantitativa de negociação