Estratégia de negociação de pirâmide dinâmica de supertendência multiperíodo

Autora:ChaoZhang, Data: 2025-01-06 17:02:35Tags:ATRS.T.SL

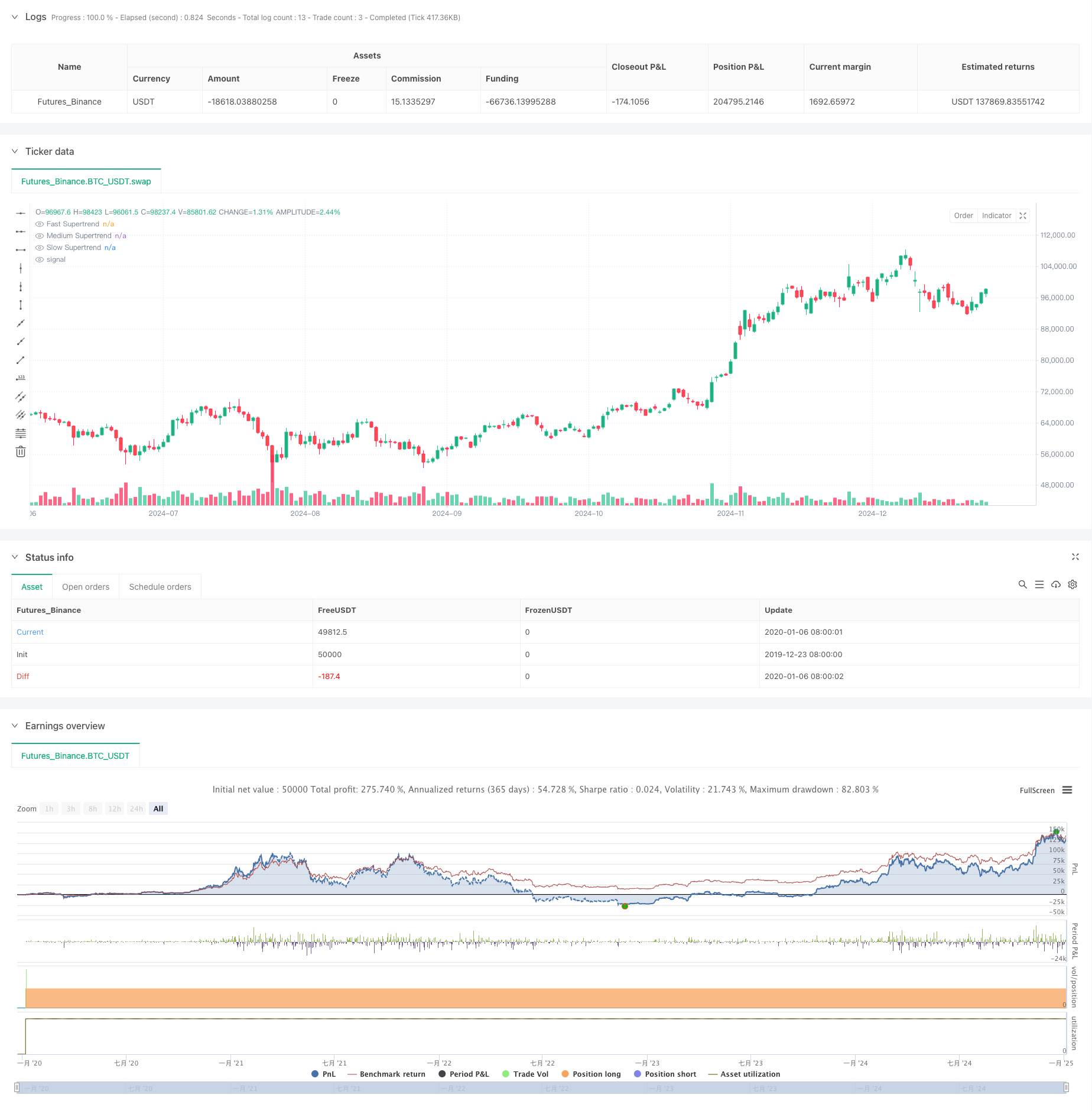

Resumo

Esta é uma estratégia de negociação de pirâmide baseada em múltiplos indicadores de Supertrend. Identifica oportunidades de negociação de alta probabilidade usando três indicadores de Supertrend com diferentes períodos e multiplicadores. A estratégia emprega entradas de pirâmide dinâmicas que permitem até três posições, combinadas com condições de stop-loss dinâmicas e de saída flexíveis para maximizar lucros enquanto controla riscos.

Princípios de estratégia

A estratégia utiliza três indicadores de Supertrend com diferentes configurações de parâmetros: rápido, médio e lento. Os sinais de entrada são baseados nos cruzamento e direções de tendência desses indicadores, implementando uma abordagem de pirâmide de três camadas: primeira entrada quando o indicador rápido aponta para baixo enquanto o médio aponta para cima e os pontos lentos para baixo; segunda entrada através de ruptura quando ambos os indicadores rápidos e médios apontam para baixo; terceira entrada através de ruptura quando o preço faz novas altas. As saídas são gerenciadas através de vários mecanismos, incluindo stop-loss dinâmico, stop de preço médio e reversão geral da tendência.

Vantagens da estratégia

- Mecanismo de confirmação múltipla melhora a precisão das transacções

- A abordagem piramidal amplifica significativamente os lucros nos mercados de tendência

- Mecanismo dinâmico de stop-loss protege os lucros ao mesmo tempo que permite o desenvolvimento das tendências

- Mecanismos flexíveis de saída adaptam-se bem às diferentes condições de mercado

- O tamanho das posições baseado em percentagem adapta-se a diferentes dimensões de capital

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados variados

- A pirâmide pode conduzir a maiores saques durante reversões repentinas da tendência

- Indicadores múltiplos podem resultar em sinais atrasados

- A otimização de parâmetros enfrenta riscos de sobreajuste Recomenda-se a aplicação de uma gestão rigorosa do dinheiro e de backtesting para controlar estes riscos.

Orientações de otimização

- Adicionar filtros de ambiente de mercado para ajustar dinamicamente parâmetros com base na volatilidade

- Otimizar o espaçamento de entrada e a alocação do tamanho da posição

- Introduzir indicadores técnicos adicionais para filtrar falsos sinais

- Desenvolver mecanismos de parâmetros adaptáveis para se adaptarem às alterações do mercado

- Melhorar os mecanismos de saída adicionando metas de lucro e paradas baseadas no tempo

Resumo

A estratégia capta oportunidades de tendência através de múltiplos indicadores de Supertrend e entradas de pirâmide, enquanto controla riscos com mecanismos dinâmicos de stop-loss e saída flexíveis.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Estratégia de negociação de precisão e sistema de gestão de riscos baseado no indicador SuperTrend

- O RSI e a estratégia de volatilidade adaptativa que segue a tendência da supertendência

- Estratégia de negociação de reconhecimento de tendências dinâmicas

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Estratégia avançada de seguimento da tendência com parada de rastreamento adaptativa

- Estratégia de negociação dinâmica multi-sinal de tendência reforçada

- Estratégia de lucro de dupla supertendência em várias etapas

- Estratégia de negociação de supertrend dinâmica e otimizada

- Estratégia de negociação bidireccional de ruptura de grande volatilidade: Sistema de entrada de limiar baseado em pontos

- Supertrend e estratégia de negociação quantitativa cruzada da EMA

- Estratégia quantitativa de transição da SMA de tendência a longo prazo

- Tendência de fusão de indicadores multi-técnicos na sequência de uma estratégia quantitativa de negociação

- Indicador multi-técnico Tendência de impulso-MA Seguindo a estratégia

- Sistema de negociação cruzado triplo da EMA com gestão de stop loss baseada em R2R inteligente

- Estratégia quantitativa de cruzamento da EMA de alta frequência orientada para a volatilidade dinâmica

- Estratégia de negociação de reversão do momento do indicador técnico duplo com sistema de gestão de riscos

- Estratégia de negociação quantitativa de prazo múltiplo baseada no RSI suavizado pela EMA e no ATR dinâmico de stop-loss/take-profit

- Análise de estratégia de bandas de Bollinger adaptativas de Fibonacci

- Estratégia de negociação de padrões de velas de vários prazos

- Algoritmo de negociação de tendências dinâmicas de supertendências de vários prazos