Visão geral

A estratégia é um sistema de negociação híbrido que combina teoria de momentum e reversão à média. Ele usa o indicador Taxa de Variação (ROC) e as Bandas de Bollinger para identificar condições de sobrecompra e sobrevenda no mercado, disparando sinais de negociação quando limites específicos são ultrapassados. O cerne da estratégia é obter retornos detectando pontos de inflexão de momentum e aproveitando a propriedade de reversão do preço à média.

Princípio da estratégia

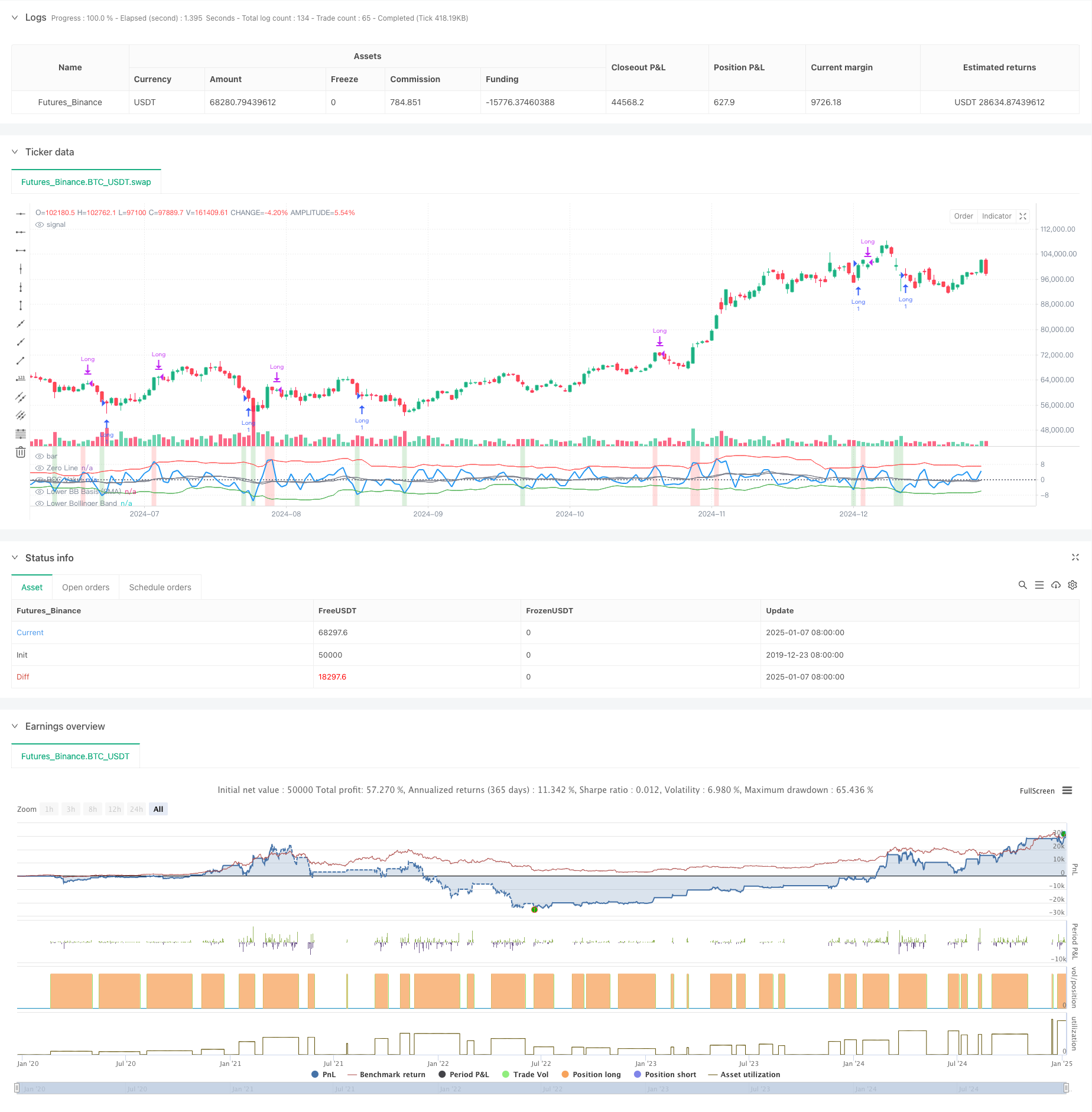

A estratégia usa um indicador ROC de 2 períodos para calcular mudanças de preço de curto prazo e usa dois conjuntos de Bandas de Bollinger com parâmetros diferentes: Bandas de Bollinger de curto prazo (18 períodos, 1,7 desvios padrão) são usadas para determinar condições de sobrevenda e sinais de entrada , e Bandas de Bollinger de longo prazo (21 períodos, desvio padrão de 2,1) são usadas para determinar condições de sobrecompra e sinais de saída. Quando o ROC cruza a Banda de Bollinger inferior para cima, isso indica que o momentum do preço muda de fraco para forte, e o sistema abre uma posição longa; quando o ROC cruza a Banda de Bollinger superior para baixo, isso indica que o momentum enfraquece, e o sistema fecha a posição longa. posição. A estratégia também marca as áreas de sobrecompra e sobrevenda pela cor de fundo: verde indica sobrevenda (com probabilidade de subir) e vermelho indica sobrecompra (com probabilidade de cair).

Vantagens estratégicas

- Forte adaptabilidade: as Bandas de Bollinger ajustam automaticamente a largura de banda de acordo com a volatilidade do mercado e podem manter a eficácia em diferentes ambientes de mercado

- Controle de risco aprimorado: desabilite a pirâmide (pirâmide = 0), garanta que apenas uma posição seja mantida por vez

- Alta confiabilidade do sinal: a combinação de estratégias de momentum e reversão média pode compreender melhor os pontos de virada do mercado

- Forte praticidade: levando em consideração os custos de transação e o deslizamento, está mais alinhado com o ambiente de negociação real

Risco estratégico

- Risco de mercado volátil: Negociações frequentes podem levar a perdas em condições de mercado voláteis.

- Risco de falso rompimento: O indicador ROC pode gerar falsos sinais de rompimento

- Sensibilidade dos parâmetros: As configurações dos parâmetros das Bandas de Bollinger e ROC têm um impacto maior no desempenho da estratégia

- Dependência do ambiente de mercado: as estratégias têm melhor desempenho em mercados com tendências e podem falhar em mercados voláteis

Direção de otimização da estratégia

- Introdução de filtros de tendência: médias móveis de longo prazo podem ser adicionadas para filtrar a principal tendência do mercado e melhorar a precisão da direção da negociação

- Otimizar as configurações dos parâmetros: você pode encontrar o ciclo ROC ideal e a combinação dos parâmetros da Banda de Bollinger por meio de testes de dados históricos

- Adicionar mecanismo de stop loss: definir stop loss fixo ou trailing stop loss para controlar o risco

- Adicionar confirmação de volume: combine indicadores de volume para verificar a validade dos rompimentos de preço

Resumir

A estratégia de cruzamento de reversão média de momentum adaptável combina o indicador ROC e a Banda Dupla de Bollinger para construir um sistema de negociação que pode se adaptar a diferentes ambientes de mercado. A estratégia se concentra no controle de riscos, mantendo a flexibilidade e tem bom valor prático. Por meio de otimização e melhoria contínuas, espera-se que essa estratégia alcance melhor desempenho nas negociações reais.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")