Estratégia de negociação de tendências de múltiplas indicações de média móvel dupla-RSI

Autora:ChaoZhang, Data: 2025-01-17 16:31:31Tags:MARSISMA

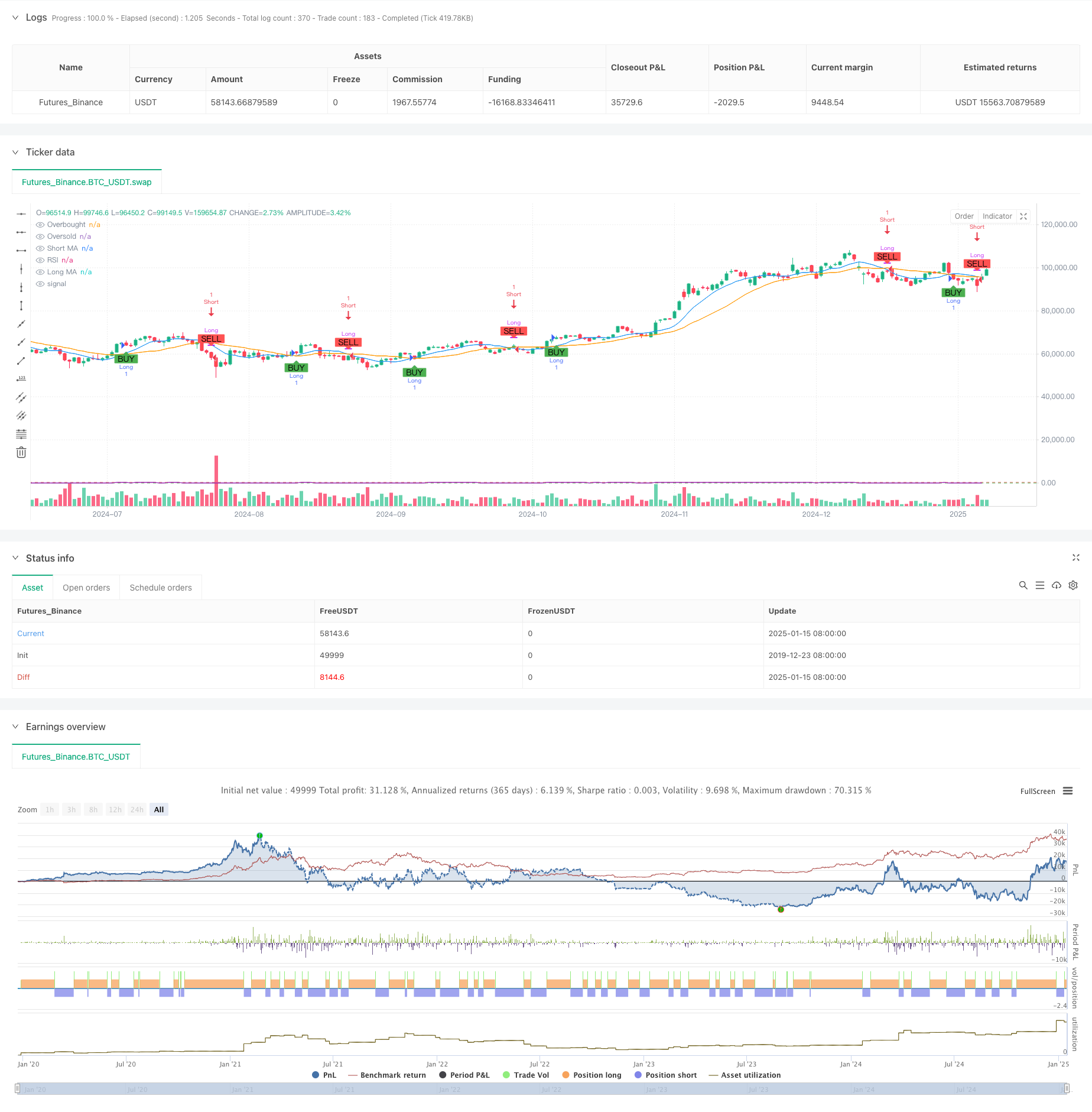

Resumo

Esta estratégia é um sistema de seguimento de tendências de múltiplos sinais baseado em médias móveis duplas e no Índice de Força Relativa (RSI). Operando em um período de tempo de 1 hora, ele identifica tendências de mercado e oportunidades de negociação através de cruzamentos de médias móveis de curto e longo prazo, combinados com os níveis de sobrecompra e sobrevenda do RSI. O sistema emprega uma combinação de médias móveis simples (SMA) de 9 períodos e 21 períodos, juntamente com um RSI de 14 períodos, para criar um sistema de negociação abrangente de seguimento de tendências e confirmação de impulso.

Princípio da estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave: 1. Usa médias móveis simples de 9 períodos e 21 períodos para identificar a direção da tendência, com sinais longos gerados quando o MA curto cruza acima do MA longo e sinais curtos quando cruza abaixo. 2. Incorpora o RSI como uma ferramenta de confirmação de tendência, com 70 e 30 definidos como limiares de sobrecompra e sobrevenda. 3. Quando ocorrem cruzamento da média móvel, o sistema verifica se os valores do RSI cumprem as condições correspondentes: as posições longas exigem um RSI acima do nível de sobrevenda (30), as posições curtas exigem um RSI abaixo do nível de sobrecompra (70). 4. As transacções só são executadas quando as condições de cruzamento da média móvel e do RSI são simultaneamente satisfeitas.

Vantagens da estratégia

- O mecanismo de confirmação de sinais múltiplos melhora significativamente a fiabilidade das negociações, evitando sinais falsos provenientes de indicadores únicos.

- A combinação de indicadores de tendência e de ímpeto permite tanto a captura da tendência como a evitação de uma perseguição excessiva do ímpeto.

- Ajustes razoáveis dos parâmetros, com uma combinação de médias móveis de 9 e 21 períodos que equilibra eficazmente a sensibilidade e a estabilidade.

- O sistema exibe automaticamente sinais de negociação no gráfico para julgamento intuitivo.

- Estrutura de código clara, fácil de manter e otimizar.

Riscos estratégicos

- Pode gerar sinais de cruzamento frequentes em mercados variados, levando a excesso de negociação.

- O indicador RSI pode perder algumas oportunidades em mercados de forte tendência.

- Os limiares fixos de sobrecompra e sobrevenda podem não ser adequados para todas as condições de mercado.

- O sistema de média móvel tem um atraso inerente, potencialmente causando um atraso no tempo de entrada ou saída.

Orientações para a otimização da estratégia

- Introduzir mecanismos de parâmetros adaptáveis para ajustar dinamicamente os períodos de média móvel e os limiares do RSI com base na volatilidade do mercado.

- Adicionar filtros de força de tendência para reduzir a frequência de negociação em mercados variados.

- Considerar a implementação de mecanismos de stop-loss e take-profit para melhorar a gestão dos riscos.

- Incorporar indicadores de volume como sinais de confirmação auxiliares.

- Desenvolver módulos de reconhecimento do ambiente de mercado para utilizar diferentes definições de parâmetros em diferentes condições de mercado.

Resumo

Esta estratégia constrói um sistema de negociação de tendência relativamente completo, combinando sistemas de média móvel com indicadores RSI. A filosofia de design da estratégia enfatiza a confiabilidade do sinal e o controle de risco, adequado para negociação de tendência de médio a longo prazo. Embora existam algumas limitações inerentes, o desempenho geral da estratégia pode ser melhorado através das direções de otimização sugeridas. A implementação do código é profissional e padronizada, com boa escalabilidade, tornando-se um sistema de negociação digno de estudo e prática em profundidade.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5

strategy("Vitaliby MA and RSI Strategy", overlay=true)

// Входные параметры для настройки

shortMALength = input.int(9, title="Short MA Length")

longMALength = input.int(21, title="Long MA Length")

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Расчет скользящих средних и RSI

shortMA = ta.sma(close, shortMALength)

longMA = ta.sma(close, longMALength)

rsi = ta.rsi(close, rsiLength)

// Определение условий для входа и выхода

longCondition = ta.crossover(shortMA, longMA) and rsi > rsiOversold

shortCondition = ta.crossunder(shortMA, longMA) and rsi < rsiOverbought

// Отображение сигналов на графике

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)

// Отображение скользящих средних на графике

plot(shortMA, color=color.blue, title="Short MA")

plot(longMA, color=color.orange, title="Long MA")

// Отображение RSI на отдельном окне

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")

// Управление позициями

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.close("Long")

if (shortCondition)

strategy.entry("Short", strategy.short)

if (longCondition)

strategy.close("Short")

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Estratégia cruzada de média móvel de vários períodos e RSI

- Tendência de dinâmica média móvel múltipla de acordo com a estratégia

- Reversão da média do RSI tripla-validada com estratégia de filtro da média móvel

- Tendência cruzada da média móvel de vários períodos e do ímpeto do RSI

- O indicador de crescimento do mercado de ativos é o indicador de crescimento do mercado de ativos, o indicador de crescimento do mercado de ativos e o indicador de crescimento do mercado de ativos.

- Estratégia de cruzamento de média móvel de suporte-resistência dinâmica

- Estratégia de impulso da tendência de média móvel RSI dupla

- Estratégia de negociação de RSI de média móvel dupla inspirada no aprendizado de máquina

- Sistema de comutação dinâmica adaptativo de estratégias múltiplas: uma estratégia de negociação quantitativa que combina a tendência de seguimento e oscilação de faixa

- Sistema de estratégia quantitativa de tendência dinâmica de duplo indicador

- Análise de tendências multidimensional com estratégia de gestão de paradas dinâmicas baseada no ATR

- Estratégia de negociação de reversão das bandas de Bollinger adaptativas

- Estratégia de negociação avançada de confirmação de tendência de múltiplos indicadores

- Estratégia de negociação de tendência adaptativa e de confirmação múltipla

- Sistema EMA dinâmico combinado com indicador de impulso RSI para uma estratégia de negociação intradiária otimizada

- Indicador multi-técnico Tendência de ímpeto cruzado

- Ajuste dinâmico de stop-loss Tendência da barra de elefante Seguindo a estratégia

- Estratégia de impulso da tendência do RSI de dois períodos com sistema de gestão de posições piramidal

- Estratégia de negociação multi-tempo combinando padrões harmônicos e Williams % R

- Tendência da EMA com estratégia de negociação de ruptura de números redondos

- Estratégia de negociação quantitativa RSI dinâmica com cruzamento de médias móveis múltiplas

- Estratégia de cruzamento do indicador RSI de tendência dinâmica

- Algoritmo KNN multidimensional com estratégia de negociação de padrão de velas de volume-preço