Análise de tendências multidimensional com estratégia de gestão de paradas dinâmicas baseada no ATR

Autora:ChaoZhang, Data: 2025-01-17 16:39:21Tags:MACDEMAATRSMA

Resumo

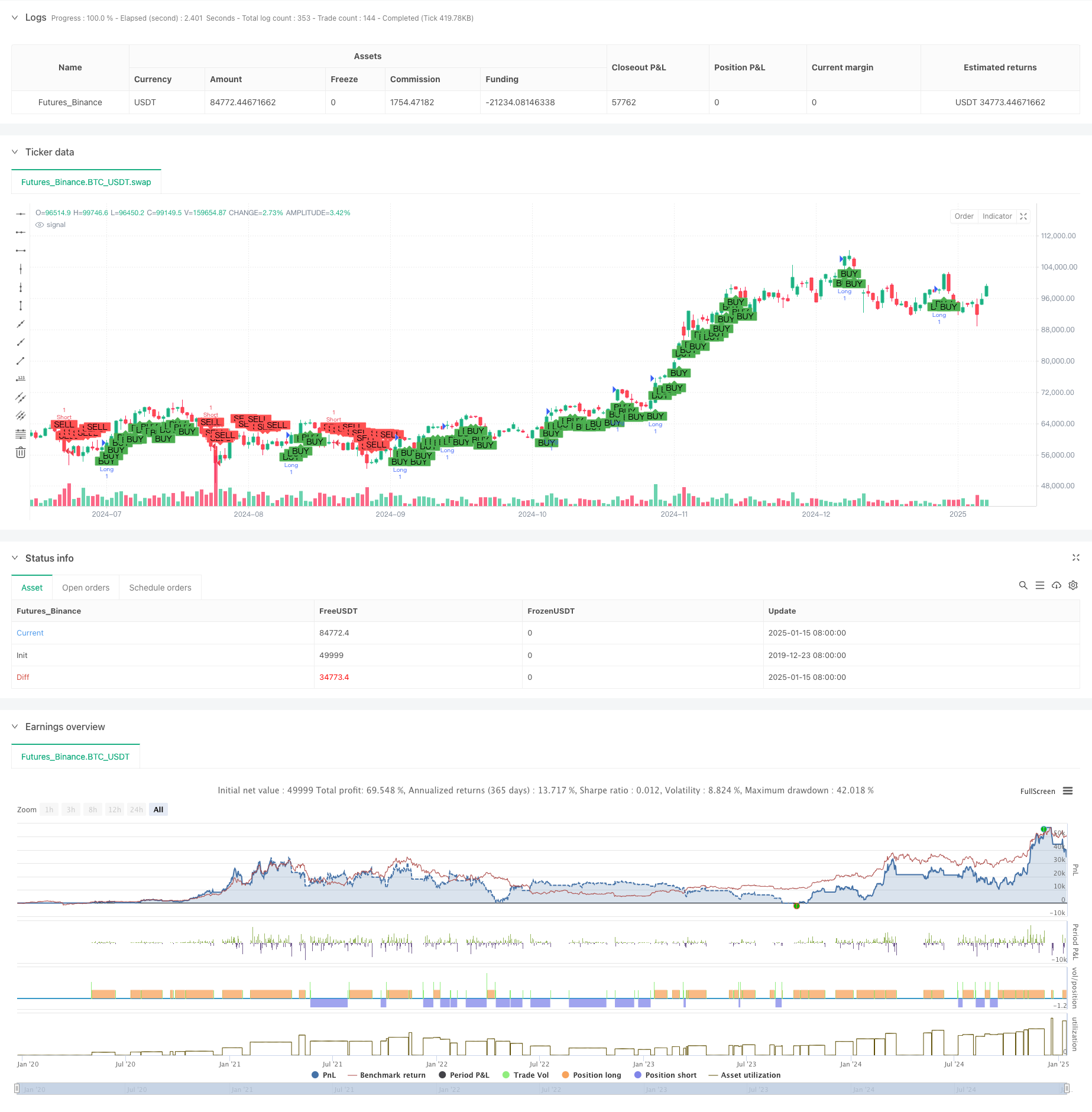

Esta estratégia é um sistema de seguimento de tendências que combina vários indicadores técnicos, incluindo Ichimoku Cloud, indicador MACD e média móvel de longo prazo (EMA200). Através da coordenação desses indicadores, forma um sistema de negociação completo que não só captura com precisão as tendências do mercado, mas também controla efetivamente o risco através da gestão de parada dinâmica baseada em ATR.

Princípio da estratégia

A estratégia emprega um mecanismo de confirmação tripla para identificar sinais de negociação. Em primeiro lugar, usa a Nuvem Ichimoku para julgar a posição do preço, favorecendo posições longas quando o preço está acima da nuvem e posições curtas quando abaixo. Em segundo lugar, utiliza o indicador MACD, confirmando a direção da tendência através da linha MACD e cruzamentos de linhas de sinal. Finalmente, incorpora uma EMA de 200 períodos como um filtro de tendência para garantir que a direção do comércio esteja alinhada com a tendência de longo prazo. Para o controle de risco, a estratégia emprega o indicador ATR para definir dinamicamente os níveis de stop-loss e take-profit, permitindo que eles se adaptem à volatilidade do mercado.

Vantagens da estratégia

- Mecanismo de confirmação de tendências multidimensional melhora significativamente a fiabilidade dos sinais de negociação

- A filtragem da média móvel a longo prazo impede a negociação contra-tendência

- O ajustamento da parada dinâmica baseado no ATR adapta-se melhor à volatilidade do mercado

- Execução de transacções apenas após confirmação da vela reduz os falsos sinais

- A combinação de múltiplos indicadores técnicos maduros permite a verificação mútua, reduzindo o risco de erro de apreciação

Riscos estratégicos

- Mecanismos de confirmação múltiplos podem levar a sinais de entrada atrasados, perdendo alguns movimentos do mercado

- Pode gerar sinais de entrada e saída frequentes em mercados variados

- A dependência de indicadores técnicos pode ser inferior durante a volatilidade extrema do mercado

- As paradas baseadas em ATR podem ser desencadeadas prematuramente quando a volatilidade aumenta repentinamente Recomendar o ajustamento dos multiplicadores ATR para equilibrar a relação risco-benefício e considerar a adição de filtros do ambiente de mercado.

Orientações para a otimização da estratégia

- Introduzir indicadores de volatilidade (como a avaliação do intervalo ATR) para a identificação do ambiente de mercado

- Adicionar análise de volume para melhorar a confiabilidade da confirmação da tendência

- Otimizar os parâmetros do MACD para melhor adaptar-se aos diferentes ciclos de mercado

- Considere a adição de filtros de força de tendência para evitar a negociação em tendências fracas

- Implementar rácios de lucro/perda ajustados dinamicamente para se adaptarem às diferentes fases do mercado

Resumo

Esta estratégia constrói um sistema de tendência relativamente completo através da aplicação combinada de indicadores técnicos multidimensionais. Suas principais vantagens estão em seu mecanismo de confirmação de sinais múltiplos e método de gestão de risco dinâmico, embora a otimização de parâmetros baseada nas condições reais do mercado ainda seja necessária. O design geral da estratégia é claro e prático, adequado para aplicação em mercados com tendências óbvias.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("JOJO长趋势", overlay=true, shorttitle="JOJO长趋势")

// Ichimoku 云图

conversionLine = ta.sma(high, 9) // 转换线

baseLine = ta.sma(low, 26) // 基准线

leadingSpanA = (conversionLine + baseLine) / 2 // 领先跨度A

leadingSpanB = (ta.sma(high, 52) + ta.sma(low, 52)) / 2 // 领先跨度B

laggingSpan = close[26] // 滞后跨度

// MACD 指标

macdLine = ta.ema(close, 12) - ta.ema(close, 26) // MACD 线

signalLine = ta.ema(macdLine, 9) // 信号线

macdHist = macdLine - signalLine // MACD 柱状图

// 长期均线

longTermEMA = ta.ema(close, 200) // 200周期EMA,用于确认长期趋势

// 声明多单和空单条件变量

var bool longCondition = false

var bool shortCondition = false

// 声明平仓条件变量

var bool exitLongCondition = false

var bool exitShortCondition = false

// 仅在K线完成后计算

if barstate.isconfirmed

longCondition := (close > leadingSpanA) and (macdLine > signalLine) and (close > longTermEMA) // 多单条件

shortCondition := (close < leadingSpanB) and (macdLine < signalLine) and (close < longTermEMA) // 空单条件

// 平仓条件

exitLongCondition := macdLine < signalLine or close < leadingSpanB // 多单平仓条件

exitShortCondition := macdLine > signalLine or close > leadingSpanA // 空单平仓条件

// 执行策略进入市场

if longCondition

strategy.entry("Long", strategy.long) // 多单进场

if shortCondition

strategy.entry("Short", strategy.short) // 空单进场

// 设置止损和止盈,使用 ATR 倍数动态调整

stopLoss = input.float(1.5, title="止损 (ATR 倍数)", step=0.1) * ta.atr(14) // 止损基于 ATR

takeProfit = input.float(3.0, title="止盈 (ATR 倍数)", step=0.1) * ta.atr(14) // 止盈基于 ATR

// 执行平仓

if exitLongCondition

strategy.exit("Exit Long", from_entry="Long", stop=close - stopLoss, limit=close + takeProfit) // 多单平仓

if exitShortCondition

strategy.exit("Exit Short", from_entry="Short", stop=close + stopLoss, limit=close - takeProfit) // 空单平仓

// 绘制买入和卖出信号

plotshape(series=barstate.isconfirmed and longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=barstate.isconfirmed and shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Tendência dinâmica MACD-ATR-EMA Multiindicador

- Estratégia de impulso da tendência preço-volume reforçada

- Tendência de reversão da média de fusão de múltiplos indicadores

- Indicador de tendência multi-técnico Seguindo estratégia com filtro de impulso do RSI

- Estratégia de venda a curto prazo para pares de moedas de alta liquidez

- Tendência multi-EMA Seguindo uma estratégia com objetivos ATR dinâmicos

- Estratégia de cruzamento de média móvel exponencial de vários períodos com sistema de sugestão de negociação de opções

- Estratégia de captura de impulso de ouro: sistema de cruzamento de média móvel exponencial de vários prazos

- Estratégia de negociação de fluxo de tendência adaptativo com filtros múltiplos

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- Sistema de estratégia quantitativa de tendência dinâmica de duplo indicador

- Estratégia de negociação de reversão das bandas de Bollinger adaptativas

- Estratégia de negociação avançada de confirmação de tendência de múltiplos indicadores

- Estratégia de negociação de tendências de múltiplas indicações de média móvel dupla-RSI

- Estratégia de negociação de tendência adaptativa e de confirmação múltipla

- Sistema EMA dinâmico combinado com indicador de impulso RSI para uma estratégia de negociação intradiária otimizada

- Indicador multi-técnico Tendência de ímpeto cruzado

- Ajuste dinâmico de stop-loss Tendência da barra de elefante Seguindo a estratégia

- Estratégia de impulso da tendência do RSI de dois períodos com sistema de gestão de posições piramidal

- Estratégia de negociação multi-tempo combinando padrões harmônicos e Williams % R

- Tendência da EMA com estratégia de negociação de ruptura de números redondos