Стратегия рыболовства на дне

Автор:Чао Чжан, Дата: 2024-01-18 15:44:10Тэги:

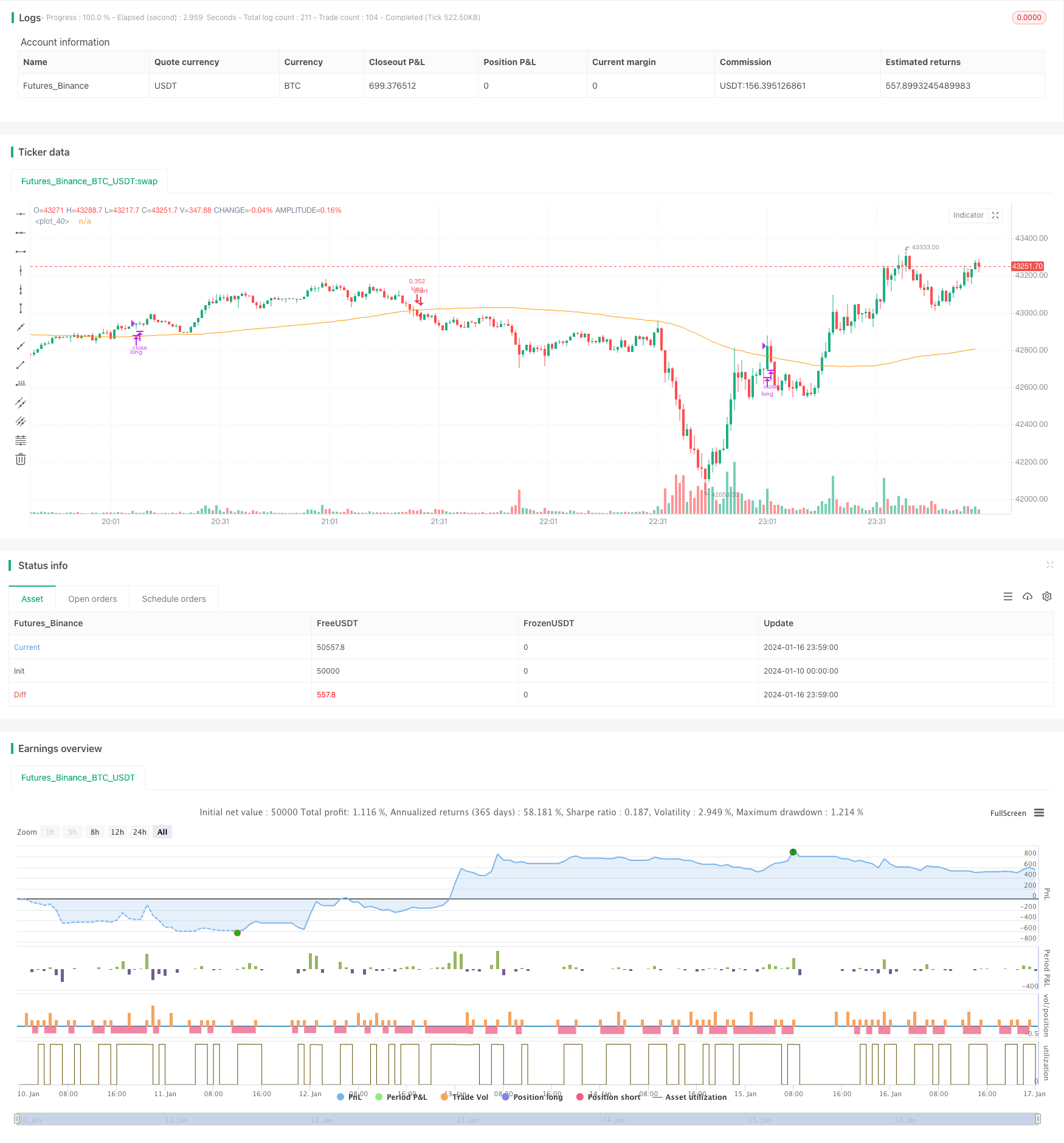

Обзор

Стратегия ловли рыбы внизу - это типичная стратегия низких покупок и высоких продаж. Она использует индикатор RSI для выявления точек перепродажи и выпускает сигнал покупки, когда цена падает в определенной степени, чтобы накапливать токены по более низкой цене. Когда цена отскочит, она получает прибыль, устанавливая порог выхода RSI. Эта стратегия подходит для средне- и долгосрочного хранения.

Логика стратегии

Эта стратегия в основном опирается на индикатор RSI для выявления условий перепродажи. Нормальный диапазон индикатора RSI составляет от 0 до 100. Когда индикатор RSI падает ниже установленного порога входа в 35, выпускается сигнал покупки. Когда индикатор RSI снова поднимается выше установленного порога выхода в 65, выпускается сигнал продажи. Это позволяет своевременно входить и выходить в точки переворота тренда для реализации низких покупок и высоких продаж.

Кроме того, в стратегию также вводится 100-периодная простая скользящая средняя, чтобы сформировать комбинированное условие с индикатором RSI. Только когда цена опускается ниже скользящей средней, а RSI входит в зону перепроданности, будет задействован сигнал покупки. Это может помочь отфильтровать ложные прорывы в некоторой степени и уменьшить ненужные сделки.

Преимущества стратегии

-

Эффективно определить точки перепродажи и перекупки с помощью RSI для входа в точки перелома, получив лучшую базу затрат

-

Отфильтровывайте ложные сигналы, комбинируя с скользящей средней, избегая покупки на пике

-

Подходит для среднесрочного и долгосрочного хеджирования, способен обнаружить потенциальные восходящие тенденции

Риски и решения

-

Есть определенное отставание, возможно, упущенные возможности быстрого обращения

- Сократить период расчета РСИ соответствующим образом, чтобы ускорить реакцию индикатора

-

На различных рынках может произойти больше закрытий с безубыточностью или потерями

- Корректировка периода скользящей средней или удаление скользящей средней

- Успокойте параметры входа и выхода RSI должным образом

Руководство по оптимизации

-

Оптимизация тестовых параметров на различных монетах и временных рамках

-

Попробуйте комбинировать другие индикаторы, такие как MACD, полосы Боллинджера и т.д.

-

Динамическое регулирование параметров RSI или параметров скользящей средней

-

Оптимизировать стратегии размещения позиций

Резюме

Стратегия рыболовства на дне - это в целом надежная и практичная стратегия низких покупок и высоких продаж. Двойной фильтрацией с RSI и скользящей средней она может эффективно обуздать ложные сигналы и получить более низкую стоимость с оптимизированными параметрами. В то же время, надлежащая оптимизация параметров индикатора и корректировка стратегий позиций может привести к более высокой эффективности использования капитала.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- Краткосрочная стратегия отслеживания колебаний

- Агрессивная количественная стратегия снижения

- Тенденция в соответствии со стратегией торговли на основе индикатора T3

- Краткосрочная стратегия торговли на основе стохастического индекса

- Стратегия торговли с обратным движением London SMA Cross ETH

- Стратегия отслеживания трендов на основе SMA и ATR

- Хило Активатор Покупать Сигналы Продавать Стратегия

- Стратегия экспоненциально сглаженного стохастического осциллятора

- Совместная стратегия двойного отслеживания трендов EMA и RSI

- Стратегия EMA, Hull и RSI по отслеживанию возможностей

- Стратегия двойного B-интеллектуального отслеживания

- Стратегия отслеживания трендов RSI/WMA

- Индикатор поддержки и сопротивления в облаке торговли

- Двойная стратегия прорыва RSI

- Стратегия прорыва импульса

- Стратегия моделей свечей

- Наилучшая стратегия торговли на многочасовых отрезках с использованием супертендеров CCI

- Строгая тенденция, следующая стратегии, основанной на Ичимоку Кинко Хё

- Стратегия одностороннего трендового шокового прорыва

- Стратегия глотания перемещающегося среднего диапазона