Трехфакторная модель для обнаружения колебаний цен

Автор:Чао Чжан, Дата: 2024-02-26 15:32:27Тэги:

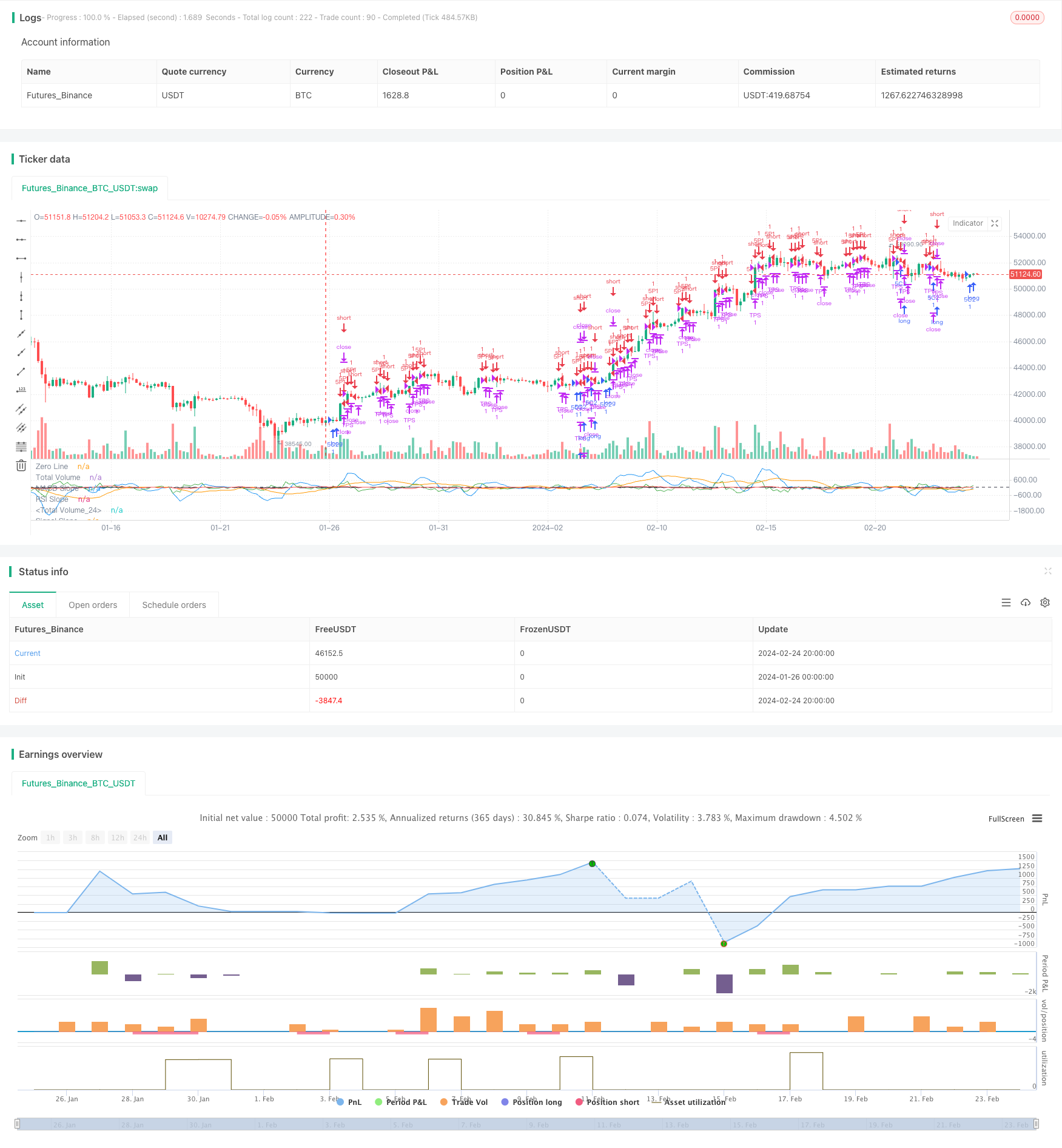

Обзор

Трехфакторная модель для обнаружения колебаний цен - это краткосрочная торговая стратегия, которая объединяет несколько факторов для суждения.

Логика стратегии

Основная логика этой стратегии заключается в следующем:

-

Расчет технических показателей, таких как быстрый MA, медленный MA, MACD и линия сигнала;

-

Судить о условиях с множеством факторов, включая соотношение объема, RSI, MACD и линию сигнала;

-

подтвердить текущую стадию колебаний цен и возможности покупки/продажи на основе анализа множественных факторов;

-

Принимать длинные или короткие позиции и устанавливать получение прибыли и стоп-лосс;

-

Закрыть позиции, когда цена достигнет прибыли или стоп-лосса.

Эта стратегия гибко использует такие факторы, как соотношение объема, RSI, MACD и сигнальная линия для обнаружения колебаний цен и захвата краткосрочных возможностей.

Анализ преимуществ

Преимущества этой стратегии:

- Многочисленные факторы повышают точность и предотвращают ложные сигналы;

- Захват краткосрочных возможностей от колебаний цен с большим запасом прибыли;

- Автоматически устанавливается прием прибыли и стоп-лосс для контроля рисков;

- Простая и понятная логика, легко внедряемая.

Анализ рисков

Риски этой стратегии:

- Алгоритм слишком сильно опирается на исторические данные, чувствительные к изменениям рынка;

- Комбинированный подход с использованием нескольких факторов может потребовать дальнейшей оптимизации с возможностью ошибочного суждения;

- Точка остановки непосредственно влияет на стабильность стратегии.

Для устранения вышеуказанных рисков можно оптимизировать:

- Расширение цикла выборки для уменьшения влияния изменений данных о рынке;

- Регулирование весов между факторами для достижения адаптивной оптимизации;

- Испытайте различные точки остановки потери, чтобы найти оптимальную позицию.

Руководство по оптимизации

Основные направления оптимизации:

-

Динамически оптимизировать весов факторов, которые можно корректировать в зависимости от рыночных условий для улучшения адаптивности;

-

Внедрение алгоритмов машинного обучения для достижения адаптивной оптимизации факторов. Для обучения модели и оптимизации параметров могут использоваться алгоритмы, такие как нейронные сети и генетические алгоритмы;

-

Оптимизировать стратегии стоп-лосса. Различные комбинации отслеживания стоп-лосса и движения стоп-лосса могут быть протестированы, чтобы найти лучшее решение;

-

Дополнительные показатели, такие как колебания волатильности и колебания импульса, могут обогатить факторы.

Заключение

Трехфакторная модель для обнаружения колебаний цен полностью использует характеристики колебаний цен для реализации эффективной краткосрочной торговой стратегии. Она оценивает лучшие точки входа и выхода на основе нескольких факторов, таких как объем, RSI, MACD и линия сигнала. Многочисленные факторы повышают точность и приводят к устойчивым доходам. Дальнейшие оптимизации могут быть выполнены с помощью машинного обучения для адаптивной оптимизации, что приводит к еще лучшей производительности стратегии.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.7)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=6)

takeProfit = input( title="Take Profit", defval=2)

stopLoss = input( title="Stop Loss", defval=0.7)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

plot(macd, color=color.blue, title="Total Volume")

plot(signal, color=color.orange, title="Total Volume")

plot(macdSlope, color=color.green, title="MACD Slope")

plot(signalSlope, color=color.red, title="Signal Slope")

intrabarRange = high - low

rsi = ta.rsi(close, 14)

rsiSlope = rsi - rsi[1]

plot(rsiSlope, color=color.black, title="RSI Slope")

getRSISlopeChange(lookBack) =>

j = 0

for i = 0 to lookBack

if ( rsi[i] - rsi[ i + 1 ] ) > -5

j += 1

j

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0.0

float s = 0.0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0.0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0.0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0.0 and signalSlope[1] > 0.0

bool isNegativeMacdReversal = macdSlope < 0.0 and macdSlope[1] > 0.0

bool isPositiveSignalReversal = signalSlope > 0.0 and signalSlope[1] < 0.0

bool isPositiveMacdReversal = macdSlope > 0.0 and macdSlope[1] < 0.0

bool hasBearInversion = signalSlope > 0.0 and macdSlope < 0.0

bool hasBullInversion = signalSlope < 0.0 and macdSlope > 0.0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0.0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0.0

bool hasSignalSellerBias = hasSignalBias and signal < 0.0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0.0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 202.30 Profit 55.29% 5m

if ( ( getVolBias(longLookBack) == false ) and rsi <= 41 and math.abs(rsi - rsi[shortLookBack]) > 1 and hasNoSignalBias and rsiSlope > 1.5 and close > open)

strategy.entry("5C1", strategy.long, qty=1.0)

strategy.exit("TPS", "5C1", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 171.70 Profit 50.22% 5m

if ( getVolBias(longLookBack) == true and rsi > 45 and rsi < 55 and macdSlope > 0 and signalSlope > 0)

strategy.entry("5C2", strategy.long, qty=1.0)

strategy.exit("TPS", "5C2", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 309.50 Profit 30.8% 5m 2 tp .7 sl 289 trades

if ( macd > macdBiasValue and macdSlope > 0)

strategy.entry("5P1", strategy.short, qty=1.0)

strategy.exit("TPS", "5P1", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)

- Динамическая остановка длинного следования только тренду после стратегии с фильтром сезонности

- Стратегия перекрестного использования двойной скользящей средней

- Стратегия движения по Дончианскому каналу

- Стратегия прорыва на 20 уровней

- Обратная тенденция с использованием стратегии торговли волатильностью внутрилопа

- Тенденция EMA с несколькими временными рамками после стратегии торговли

- Стратегия отслеживания тренда с использованием кроссовера боллингерской полосы

- Стратегия обратного движения воротниковой тенденции

- Стратегия перекрестного использования двойной EMA для отслеживания импульса

- Динамическая самоадаптивная стратегия отслеживания тренда движущейся средней

- Импульсный прорыв EMA 34 Стратегия перекрестного использования

- Средняя стратегия прорыва истинного диапазона с золотым коэффициентом

- Стратегия адаптивного экспоненциального скользящего среднего диапазона

- Стратегия прорыва на Дончианском канале.

- Стратегия торговли черепахами на основе Дончианских каналов

- Система двойной торговли

- Стратегия реверсионной торговли StochRSI

- Четыре стратегии развития DEMA на разные периоды времени

- Следуйте стратегии Медведя

- Стратегия покупки интеллектуального аккумулятора