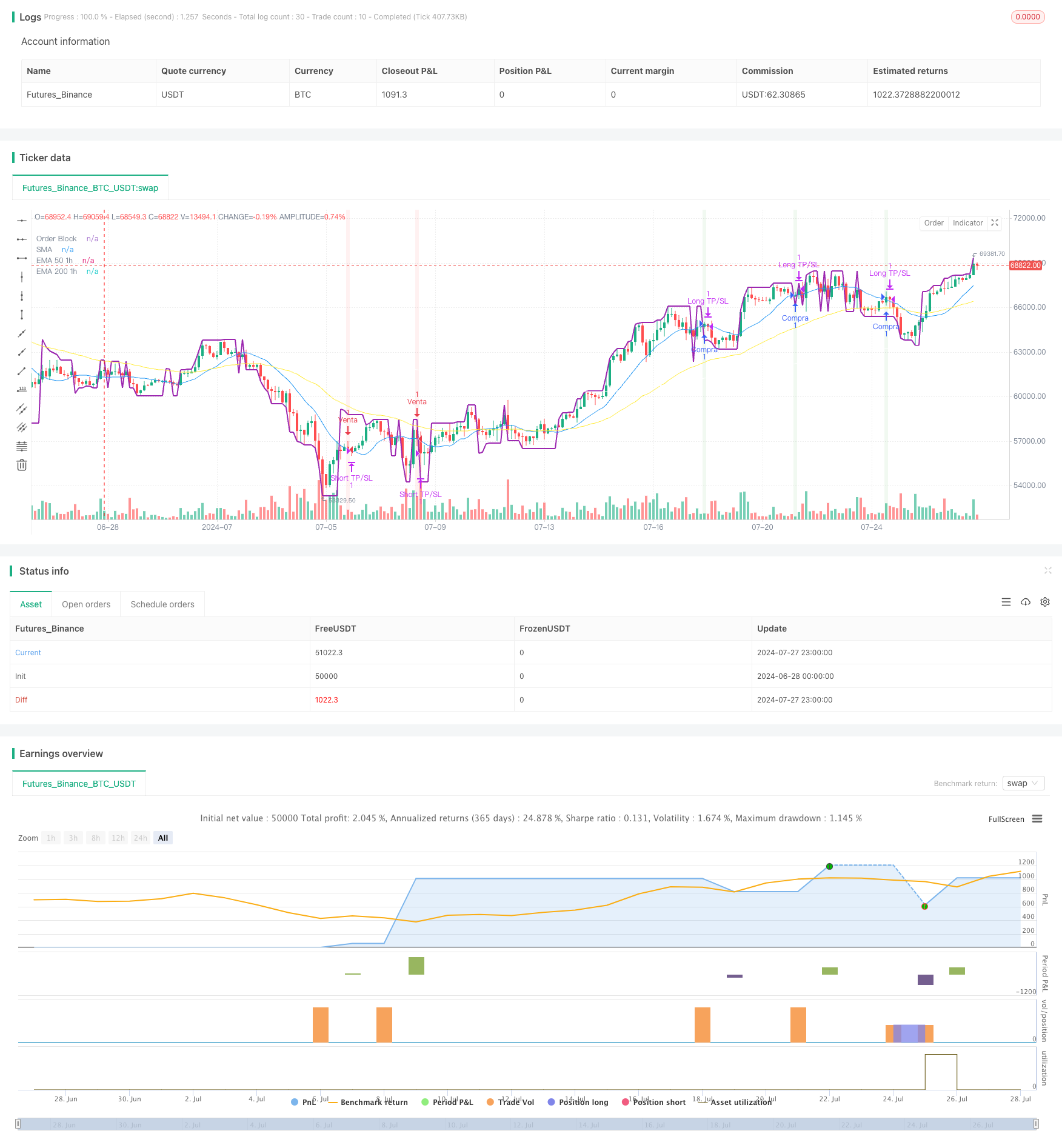

Обзор

Это сложная количественная торговая стратегия, которая объединяет несколько технических показателей и торговых идей. Стратегия основана на блоке заказов, обнаружении изменения тренда, пересечении средних перемещений и анализе нескольких временных рамок для создания торговых сигналов.

Стратегический принцип

Блок заказов (Order Block): Стратегия использует функцию, чтобы вычислить блок заказов, который является важным ценовым уровнем и обычно представляет собой централизованную область заказов крупных учреждений.

Обнаружение изменения тренда: использование пересечения простых движущихся средних (SMA) для выявления потенциальных изменений тренда.

Анализ в несколько временных рамок: вычисляют 50-циклические и 200-циклические индикаторные скользящие средние ((EMA) на 1-часовой временной рамке для определения более крупных рыночных тенденций.

Условия участия:

- Многоголовый: когда на 5-минутном графике появляется сигнал восходящего тренда, цена прорывает ордерный блок, а на 1-часовом графике 50 ЭМА находится выше 200 ЭМА.

- Пустой: когда на 5-минутном графике появляется сигнал о снижении тренда, цена проваливается за пределы блока заказов, а на 1-часовом графике 50 ЭМА находится ниже 200 ЭМА.

Выходная стратегия: используйте фиксированные процентные уровни стоп-поста и стоп-лосса для управления рисками и блокировки прибыли.

Стратегические преимущества

Многомерный анализ: в сочетании с несколькими временными рамками и техническими показателями, обеспечивает более полный рыночный взгляд.

Следить за тенденциями: повышает вероятность получения прибыли, торгуя в направлении больших тенденций.

Точное вхождение: используйте блоки заказов и изменения краткосрочных тенденций для оптимизации времени входа.

Управление рисками: использование заранее установленных стоп-стоп и стоп-лосс процентов для эффективного контроля риска каждой сделки.

Адаптируемость: параметры стратегии могут быть изменены, чтобы адаптироваться к различным рыночным условиям.

Стратегический риск

Чрезмерная торговля: в условиях резкой волатильности рынка может возникать частота торговых сигналов, увеличивающих стоимость сделки.

Риск скольжения: в менее ликвидном рынке фактическая цена исполнения может иметь большое отклонение от идеальной цены.

Риск обратного тренда: вблизи точки обратного тренда стратегия может потерпеть последовательный убыток.

Чувствительность к параметрам: эффективность стратегии может быть очень чувствительна к параметрам, которые требуют постоянной оптимизации.

В зависимости от рыночной среды: в условиях рыночного кризиса или быстрого колебания рынок может оказаться неэффективным.

Направление оптимизации стратегии

Динамическая параметровая настройка: рассмотрение автоматической настройки стоп-лосс в зависимости от волатильности рынка.

Добавление фильтров: введение дополнительных технических или рыночных настроений, чтобы уменьшить количество ложных сигналов.

Временная фильтрация: добавление ограничений на время торгового окна, чтобы избежать низкой ликвидности.

Управление позицией: реализация более сложных стратегий управления позицией, таких как корректировка позиции на основе волатильности.

Отслеживание и оптимизация: проведение более широкого отслеживания исторических данных для выявления оптимальных комбинаций параметров.

Повышение осведомленности о рыночной среде: разработка алгоритмов для выявления различных состояний рынка и соответствующей корректировки стратегии.

Подвести итог

Это комплексная, логически сложная количественная торговая стратегия, объединенная с многовременным анализом, теорией блоков заказов и технологией отслеживания тенденций. Стратегия направлена на повышение успешности торгов, путем поиска точных входных точек в направлении больших тенденций. Однако из-за своей сложности стратегия также сталкивается с чрезмерной адаптацией и чувствительностью к параметрам.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)