Обзор

Эта стратегия является динамической системой отслеживания трендов сигнальной линии, которая сочетает в себе простую скользящую среднюю ((SMA), средний реальный диапазон ((ATR) и количество сделок. Она использует ATR для корректировки позиции сигнальной линии и использует объем сделок в качестве индикатора подтверждения.

Стратегический принцип

Расчет сигнальной линии:

- Используйте 50-циклический SMA в качестве базовой линии.

- Умножьте 20-циклическое значение ATR на пользовательское определение смещения и вычесть его из SMA, чтобы получить динамическую линию сигналов.

Условия участия:

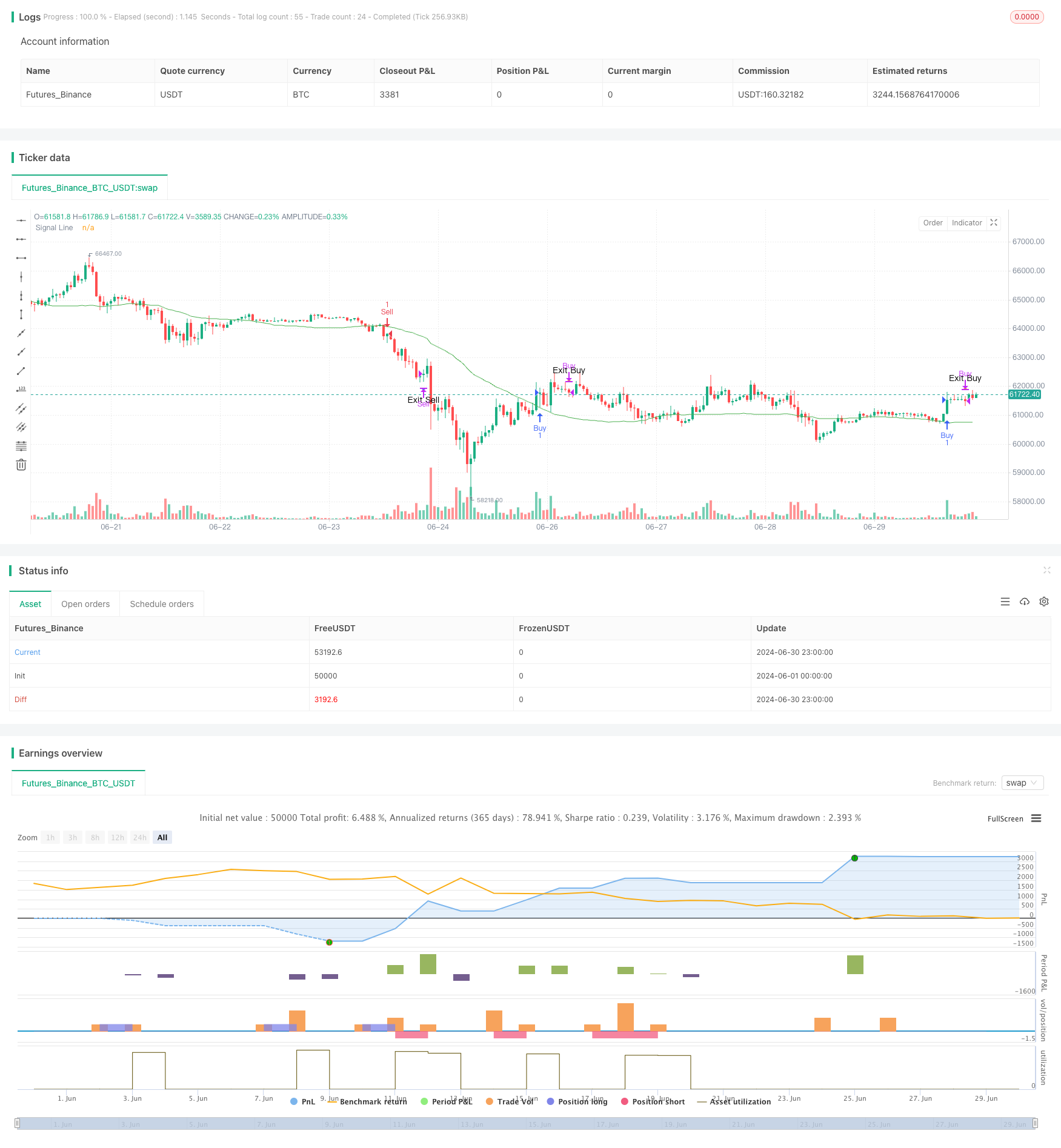

- Покупка: когда низкая точка цены прорывается над сигнальной линией, и текущий объем торгов превышает средний объем торгов за 50 циклов в 1,5 раза.

- Продажа: когда высокая точка цены опускается ниже сигнальной линии, и текущий объем торгов превышает средний объем торгов за 50 циклов в 1,5 раза.

Условия участия:

- Многоочередные позиции: когда цена закрытия ниже минимальной цены предыдущей линии K.

- Пустая нижняя позиция: когда цена закрытия выше максимальной цены предыдущей линии K.

Визуализация:

- Нарисуйте на диаграмме линии сигнала.

- Треугольные знаки используются для покупки и продажи сигналов мира и спокойствия.

Стратегические преимущества

Динамическая адаптивность: в сочетании с SMA и ATR, сигнальная линия может адаптироваться к динамике волатильности рынка, повышая адаптивность стратегии.

Подтверждение объема транзакций: использование объема транзакций в качестве дополнительного фильтра помогает уменьшить количество ложных сигналов и повысить надежность транзакций.

Следить за тенденциями: стратегия разработана в соответствии с принципом слежения за тенденциями, что позволяет зафиксировать движение основных тенденций.

Управление рисками: помогает контролировать риски и предотвращать чрезмерные потери, устанавливая четкие условия выхода из игры.

Гибкость: параметры стратегии регулируются, что позволяет трейдерам оптимизировать их в зависимости от различных рыночных условий.

Визуализация: четкое отображение торговых сигналов с помощью графической маркировки для удобства анализа и обратной связи.

Стратегический риск

Риск шокирующего рынка: в ходе рыночных скачков или потрясений могут возникать частые ложные сигналы прорыва, что приводит к чрезмерной торговле и потере комиссий.

Риск скольжения: высокочастотные сделки могут иметь серьезные проблемы со скольжением, особенно в течение суток, что может повлиять на эффективность фактического исполнения.

Чрезмерная зависимость от объема сделок: в некоторых рыночных условиях объем сделок может быть ненадежным показателем, что может привести к упущению важных торговых возможностей.

Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров, которые могут нуждаться в частых корректировках для разных рынков и временных рамок.

Риск обратного тренда: стратегия может медленно реагировать в начале обратного тренда, что приводит к некоторому отступлению.

Направление оптимизации стратегии

Анализ многократных временных рамок: введение более длительных временных периодов для определения тенденций, чтобы повысить их точность.

Динамическая корректировка параметров: разработка адаптивного механизма для автоматической корректировки длины SMA, цикла ATR и множественного количества сделок в зависимости от рыночных условий.

Добавление фильтрации состояния рынка: введение показателей волатильности или силы тренда, использование различных торговых стратегий в различных состояниях рынка.

Улучшение механизма выхода из игры: рассмотреть возможность использования отслеживаемого стопа или динамического стопа на основе ATR для лучшего управления рисками и блокировки прибыли.

Интеграция основных данных: для более длительных периодов времени можно рассмотреть возможность введения основных показателей в качестве дополнительного фильтрационного условия.

Оптимизация показателей объема сделок: исследование более сложных методов анализа объема сделок, таких как относительный объем или анализ распределения объема сделок.

Присоединение к модели машинного обучения: оптимизация выбора параметров и процесса генерации сигналов с использованием алгоритмов машинного обучения.

Подвести итог

ATR в сочетании с объемом сделок является гибкой и всесторонней торговой системой, подходящей для использования трейдерами в течение дня. Она обеспечивает баланс риска и прибыли путем сочетания технических показателей и анализа объемов сделок.

Тем не менее, стратегия также сталкивается с некоторыми проблемами, такими как сложность оптимизации параметров и производительности на волатильных рынках. Для дальнейшего повышения устойчивости и производительности стратегии можно рассмотреть возможность внедрения многократного анализа временных рамок, динамической корректировки параметров и более сложных технологий управления рисками.

В целом, эта стратегия предоставляет трейдерам прочную основу для дальнейшей настройки и оптимизации в соответствии с индивидуальным стилем торговли и рыночными особенностями. Благодаря постоянному тестированию и проверке на практике трейдер может постепенно совершенствовать стратегию и повышать ее производительность в различных рыночных условиях.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")