Стратегия торговли ADX Trend Breakout Momentum

Автор:Чао Чжан, Дата: 2024-11-28 15:44:59Тэги:ADXДМИМ.А.ATR

Обзор

Это количественная торговая стратегия, основанная на среднем направленном индексе (ADX) и ценовом прорыве. Стратегия в основном отслеживает значения индикатора ADX для оценки силы рыночной тенденции и сочетает сигналы ценового прорыва для улавливания рыночной динамики. Стратегия работает в рамках конкретных торговых сессий и реализует управление рисками с помощью стоп-лосса и ежедневных торговых лимитов.

Принципы стратегии

Основная логика включает следующие ключевые элементы:

- Мониторинг ADX: использует индикатор ADX для оценки силы тренда, причем значения ADX ниже 17,5 указывают на потенциальное формирование нового тренда.

- Выявление прорыва цены: отслеживает самую высокую цену закрытия за последние 34 периода, запуская торговые сигналы, когда текущая цена превышает этот уровень сопротивления.

- Управление сессией: работает только в определенное время торговли (0730-1430) для избежания периодов низкой ликвидности.

- Механизмы контроля рисков:

- Фиксированная стоп-лосс в долларах для ограничения потерь от одной сделки

- Максимальный лимит в 3 сделки на сессию

- Автоматическое закрытие позиции в конце сеанса

Преимущества стратегии

- Способность улавливать тренды: эффективно определяет ранние этапы тренда с помощью индикатора ADX и комбинации ценового прорыва.

- Комплексное управление рисками: многочисленные меры по контролю риска, включая фиксированные стоп-лосс, торговые лимиты и механизм автоматического закрытия.

- Высокая автоматизация: четкая логика стратегии позволяет полностью автоматизировать торговлю без ручного вмешательства.

- Высокая адаптивность: параметры могут быть настроены для различных рыночных условий.

Стратегические риски

- Риск ложного прорыва: могут возникнуть последовательные остановки на различных рынках.

- Зависимость от параметров: эффективность стратегии в значительной степени зависит от порога ADX и настройки периода просмотра.

- Временные ограничения: торговля только в течение определенных сессий может упустить возможности.

- Конфигурация стоп-лосса: фиксированные стопы в долларах могут не иметь гибкости в различных условиях волатильности.

Руководство по оптимизации

- Динамическая остановка потерь: рекомендуется внедрять динамические остановки, основанные на ATR, для различных условий волатильности рынка.

- Фильтр рыночной среды: добавление фильтров волатильности для корректировки или приостановки торговли в условиях высокой волатильности.

- Оптимизация входа: рассмотреть возможность добавления подтверждения объема для улучшения надежности сигналов прорыва.

- Динамическая корректировка параметров: внедрять механизмы адаптивной корректировки для порогов ADX и периодов обратной связи.

Резюме

Это хорошо структурированная стратегия, следующая за трендом с четкой логикой. Она фиксирует рыночные тенденции, сочетая индикаторы ADX с ценовыми прорывами в рамках эффективной системы управления рисками. Хотя есть возможности для оптимизации, основа стратегии прочна и подходит как основной компонент количественной торговой системы. Трейдерам рекомендуется провести тщательное тестирование и оптимизацию параметров перед живой торговлей и внести конкретные улучшения на основе рыночных условий.

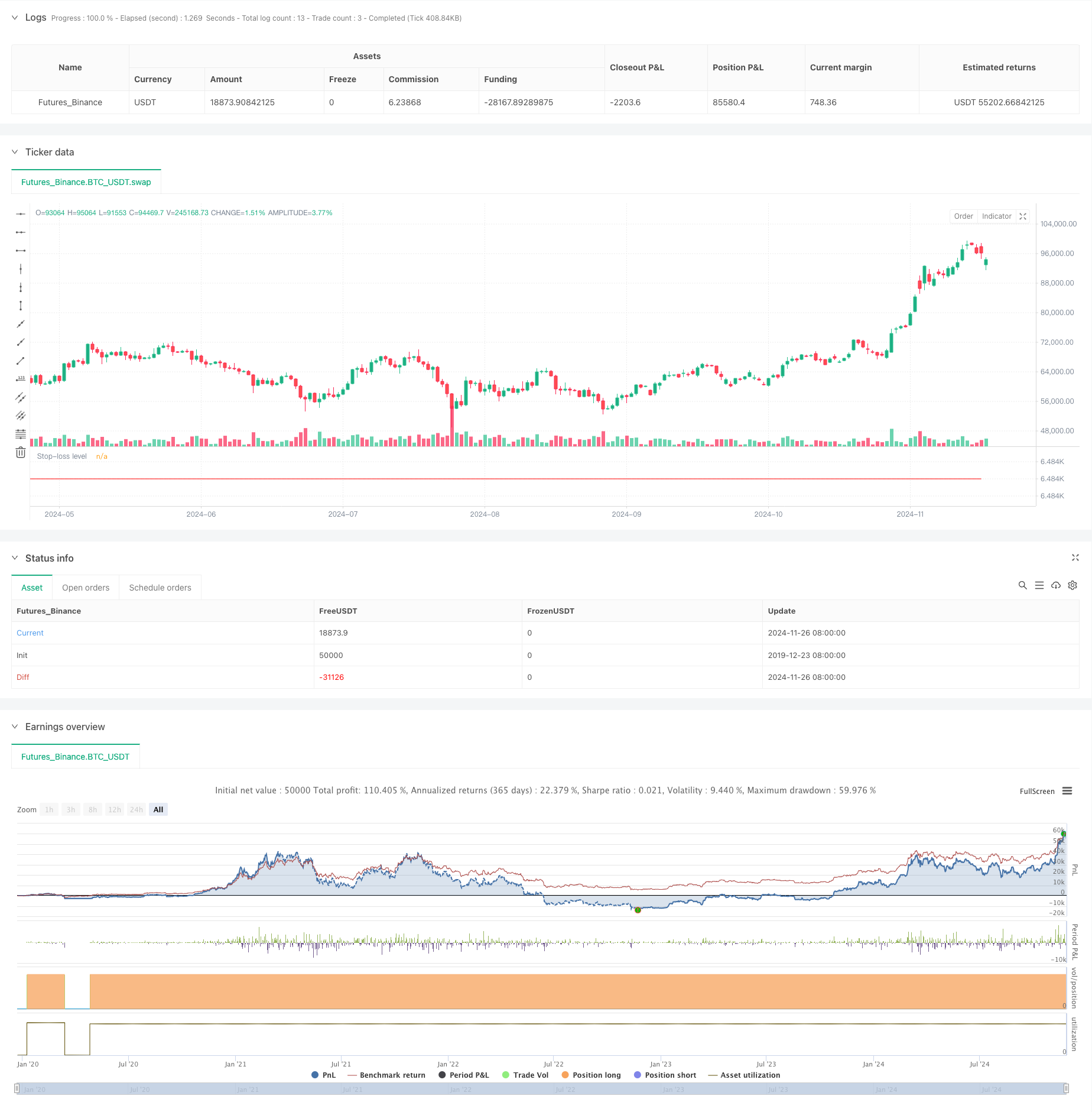

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- Торговля трендовой линией в режиме реального времени на основе поворотных точек и наклона

- Мултитехнический индикатор Crossover Momentum Quantitative Trading Strategy - анализ интеграции на основе EMA, RSI и ADX

- Ежедневный диапазон прорыва однонаправленная стратегия торговли

- Многопоказательная тенденция после стратегии с оптимизацией прибыли

- Теория волн Эллиота 4-9 Импульсная волна Автоматическое обнаружение Стратегия торговли

- Добро пожаловать на рынок медведей.

- Строгое изменение показателей

- Динамическая тенденция после многопериодной стратегии торговли ATR

- Стратегия отклонения MA с фильтром ADX

- Стратегия торговли ценовыми акциями Magic Channel

- Динамическая двойная скользящая средняя кроссоверная количественная стратегия торговли

- Комбинированная стратегия торговли полосами Боллинджера и индексом RSI

- Тенденция многоэма в соответствии со стратегией с динамическими целями ATR

- Индекс силы Эльдера Количественная стратегия торговли на основе стандартного отклонения и скользящих средних

- Стратегия модели оптимизации тенденции синтеза ATR

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Стратегия торговли трендом RSI с двойным MA и подтверждением объема

- Трехмерная стратегия перекрестного трейдинга EMA с динамическим стоп-лосом и прибылью

- Система двойного сжатия импульса торговли (Стратегия комбинации индикаторов SMI+UBS)

- RSI-MACD многосигнальная торговая система с динамическим управлением остановками

- Следование тренду и среднее обратное движение Двойная оптимальная торговая система ((Двойная стратегия семи)

- Стратегия перекрестного использования многопериодных скользящих средних и импульсных показателей RSI

- Двойная скользящая средняя MACD кроссоверная дата-корректируемая количественная стратегия торговли

- Стратегия перекрестного перемещения высокочастотных динамических многоиндикаторов

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Стратегия тренда EMA с использованием ежедневной системы высоко-низкого прорыва

- Продвинутая гибкая стратегия перекрестного использования скользящей средней за несколько периодов

- Движущийся средний тренд Т3 по стратегии с последующей остановкой потери

- Многотехнический индикатор тренда после стратегии с Ichimoku Cloud Breakout и системой стоп-лосса

- Стратегия двойного стандартного отклонения Bollinger Bands Momentum Breakout