Индекс силы Эльдера Количественная стратегия торговли на основе стандартного отклонения и скользящих средних

Автор:Чао Чжан, Дата: 2024-11-28 17:08:24Тэги:EFIATRЕМАSMAСД

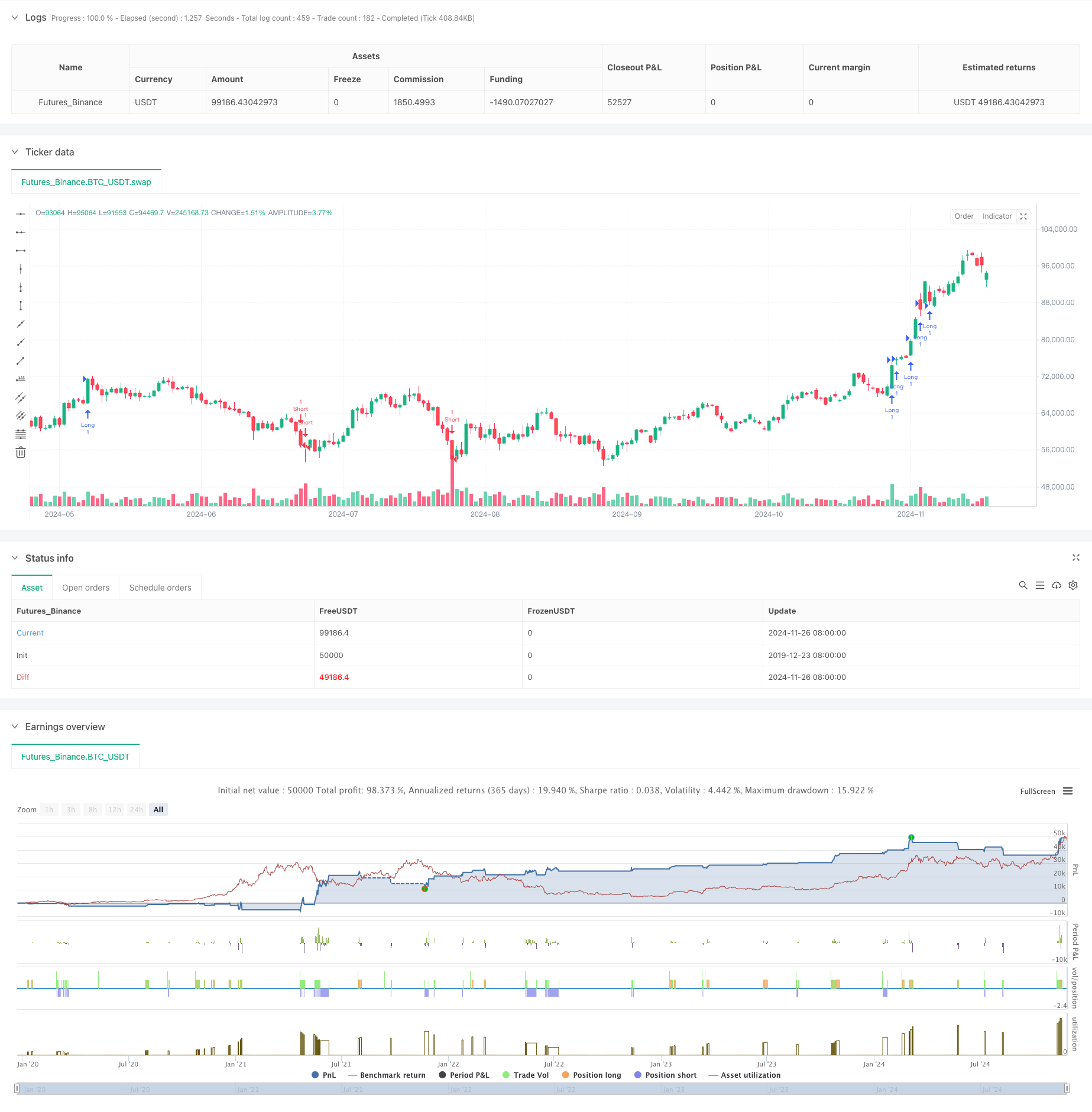

Обзор

Эта стратегия представляет собой количественную торговую систему, основанную на индексе силы Эльдера (EFI), которая сочетает стандартное отклонение и скользящие средние для генерации сигнала, используя ATR для динамического позиционирования стоп-лосса и прибыли. Стратегия рассчитывает быстрые и медленные индикаторы EFI, нормализует их с использованием стандартного отклонения и генерирует торговые сигналы с помощью кроссовер-анализа, создавая полную торговую систему.

Принцип стратегии

Стратегия основана на нескольких основных элементах:

- Использует два разных периода (13 и 50) для расчета индексов быстрой и медленной силы

- Нормирует оба периода EFI с использованием стандартного отклонения, чтобы сделать сигналы более статистически значимыми

- Сгенерирует длинные сигналы, когда быстрое и медленное EFI одновременно превышают порог стандартного отклонения

- Генерация коротких сигналов, когда как быстрый, так и медленный EFI одновременно превышают порог стандартного отклонения

- Использует ATR для динамического позиционирования стоп-лосса, который корректируется с движением цены

- Внедряет механизм отслеживания прибыли на основе ATR для защиты и увеличения прибыли

Преимущества стратегии

- Сигнальная система сочетает в себе характеристики импульса и волатильности, повышая надежность торговли

- Нормализация стандартного отклонения делает сигналы статистически значимыми, уменьшая ложные сигналы

- Динамический механизм стоп-лосса эффективно контролирует риск и предотвращает большие выводы

- Механизм отслеживания прибыли защищает и позволяет прибыли расти

- Ясная логика стратегии с регулируемыми параметрами, подходящая для оптимизации на разных рынках

Стратегические риски

- Может генерировать ложные сигналы на сильно волатильных рынках, что требует дополнительных механизмов фильтрации

- Выбор чувствительных параметров может привести к переоценке, увеличению затрат на транзакции

- Потенциальное отставание в точках перелома тренда, влияющее на результативность стратегии

- Неправильное расположение стоп-лосса может привести к преждевременному выходу или чрезмерным потерям

- Необходимость рассмотрения влияния затрат на транзакции на доходность стратегии

Руководство по оптимизации

- Добавить механизм оценки рыночных условий для использования различных параметров в различных состояниях рынка

- Внедрение фильтров громкости для повышения надежности сигнала

- Оптимизировать параметры стоп-лосса и прибыли, чтобы лучше адаптироваться к волатильности рынка

- Добавление фильтров тренда для избежания частой торговли на различных рынках

- Подумайте о добавлении временных фильтров, чтобы избежать торговли в неблагоприятные периоды

Резюме

Стратегия создает полную торговую систему путем сочетания показателей EFI, стандартного отклонения и ATR. Ее сильные стороны заключаются в высокой надежности сигнала и разумном контроле рисков, хотя оптимизация для различных рыночных условий все еще необходима. Стабильность и рентабельность стратегии могут быть еще улучшены путем добавления оценки рыночной ситуации, фильтрации объема и других механизмов. В целом, она обеспечивает прочную количественную торговую структуру с практической ценностью.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Elder's Force Index Strategy with ATR-Based SL and TP", overlay=true)

// Input parameters for fast and long EFI

efi_fast_length = input.int(13, "Fast EFI Length", minval=1)

efi_long_length = input.int(50, "Long EFI Length", minval=1)

stdev_length = input.int(50, "Standard Deviation Length", minval=2, maxval=300)

numdev = input.float(2, "Number of Deviations", minval=1, maxval=20, step=0.1)

atr_length = input.int(14, "ATR Length", minval=1)

atr_multiplier_sl = input.float(1.5, "ATR Multiplier for Stop Loss", step=0.1)

trailing_tp_multiplier = input.float(0.5, "Multiplier for Trailing Take Profit", step=0.1)

// Elder's Force Index Calculation for Fast and Long EFI

efi_fast = ta.ema((close - close[1]) * volume, efi_fast_length)

efi_long = ta.ema((close - close[1]) * volume, efi_long_length)

// Calculate Standard Deviation for Fast EFI

efi_fast_average = ta.sma(efi_fast, stdev_length)

efi_fast_stdev = ta.stdev(efi_fast, stdev_length)

efi_fast_diff = efi_fast - efi_fast_average

efi_fast_result = efi_fast_diff / efi_fast_stdev

// Calculate Standard Deviation for Long EFI

efi_long_average = ta.sma(efi_long, stdev_length)

efi_long_stdev = ta.stdev(efi_long, stdev_length)

efi_long_diff = efi_long - efi_long_average

efi_long_result = efi_long_diff / efi_long_stdev

// Define upper and lower standard deviation levels

upper_sd = numdev

lower_sd = -numdev

// Define entry conditions based on crossing upper and lower standard deviations

long_condition = efi_fast_result > upper_sd and efi_long_result > upper_sd

short_condition = efi_fast_result < lower_sd and efi_long_result < lower_sd

// Check if a position is already open

is_position_open = strategy.position_size != 0

// Calculate ATR for stop loss and take profit

atr = ta.atr(atr_length)

// Initialize stop loss and take profit variables

var float stop_loss = na

var float take_profit = na

// Execute trades based on conditions, ensuring only one trade at a time

if (long_condition and not is_position_open)

strategy.entry("Long", strategy.long)

stop_loss := close - atr * atr_multiplier_sl // Set initial stop loss based on ATR

take_profit := close + atr * trailing_tp_multiplier // Set initial take profit based on ATR

if (short_condition and not is_position_open)

strategy.entry("Short", strategy.short)

stop_loss := close + atr * atr_multiplier_sl // Set initial stop loss based on ATR

take_profit := close - atr * trailing_tp_multiplier // Set initial take profit based on ATR

// Update exit conditions

if (is_position_open)

// Update stop loss for trailing

if (strategy.position_size > 0) // For long positions

stop_loss := math.max(stop_loss, close - atr * atr_multiplier_sl)

// Adjust take profit based on price movement

take_profit := math.max(take_profit, close + atr * trailing_tp_multiplier)

else if (strategy.position_size < 0) // For short positions

stop_loss := math.min(stop_loss, close + atr * atr_multiplier_sl)

// Adjust take profit based on price movement

take_profit := math.min(take_profit, close - atr * trailing_tp_multiplier)

// Set exit conditions

strategy.exit("Long Exit", from_entry="Long", stop=stop_loss, limit=take_profit)

strategy.exit("Short Exit", from_entry="Short", stop=stop_loss, limit=take_profit)

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- Образец предупреждений ML

- Стратегия отслеживания волатильности черного лебедя и скользящей средней кроссоверной импульса

- Расширенная многовременная стратегия торговли Ichimoku Cloud с динамическим многомерным анализом

- Многопериодные полосы Боллинджера касаются обратного тренда

- EMA, SMA, CCI, ATR, Perfect Order Moving Average Стратегия с автоматической системой торговли индикатором тренда

- Гибридный SSL

- Многопоказательная тенденционная и динамическая пересекающаяся количественная стратегия

- Многоиндикаторное динамическое адаптивное размещение позиций со стратегией волатильности ATR

- На основе KNN адаптивная параметрическая тенденция в соответствии со стратегией

- Многопериодная тенденция после системы торговли на основе диапазонов волатильности EMA

- Система отслеживания генерирует случайные действия

- Тенденция высокой ставки прибыли в рамках EMA в течение нескольких периодов времени в соответствии со стратегией (продвинутая)

- Тенденция волатильности адаптивного диапазона в соответствии с торговой стратегией

- Двойная скользящая средняя тенденция после торговой системы со стратегией оптимизации соотношения риск-вознаграждение

- Умная стратегия временного отсчета скользящего среднего кроссовера и шаблона свечей

- Динамическая двойная скользящая средняя кроссоверная количественная стратегия торговли

- Комбинированная стратегия торговли полосами Боллинджера и индексом RSI

- Тенденция многоэма в соответствии со стратегией с динамическими целями ATR

- Стратегия модели оптимизации тенденции синтеза ATR

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Стратегия торговли трендом RSI с двойным MA и подтверждением объема

- Трехмерная стратегия перекрестного трейдинга EMA с динамическим стоп-лосом и прибылью

- Система двойного сжатия импульса торговли (Стратегия комбинации индикаторов SMI+UBS)

- RSI-MACD многосигнальная торговая система с динамическим управлением остановками

- Стратегия торговли ADX Trend Breakout Momentum

- Следование тренду и среднее обратное движение Двойная оптимальная торговая система ((Двойная стратегия семи)

- Стратегия перекрестного использования многопериодных скользящих средних и импульсных показателей RSI

- Двойная скользящая средняя MACD кроссоверная дата-корректируемая количественная стратегия торговли