Стратегия многоэмальной торговли, следующей за трендом, с управлением рисками на основе ATR

Автор:Чао Чжан, Дата: 2024-12-20 17:06:20Тэги:ЕМАATR

Обзор

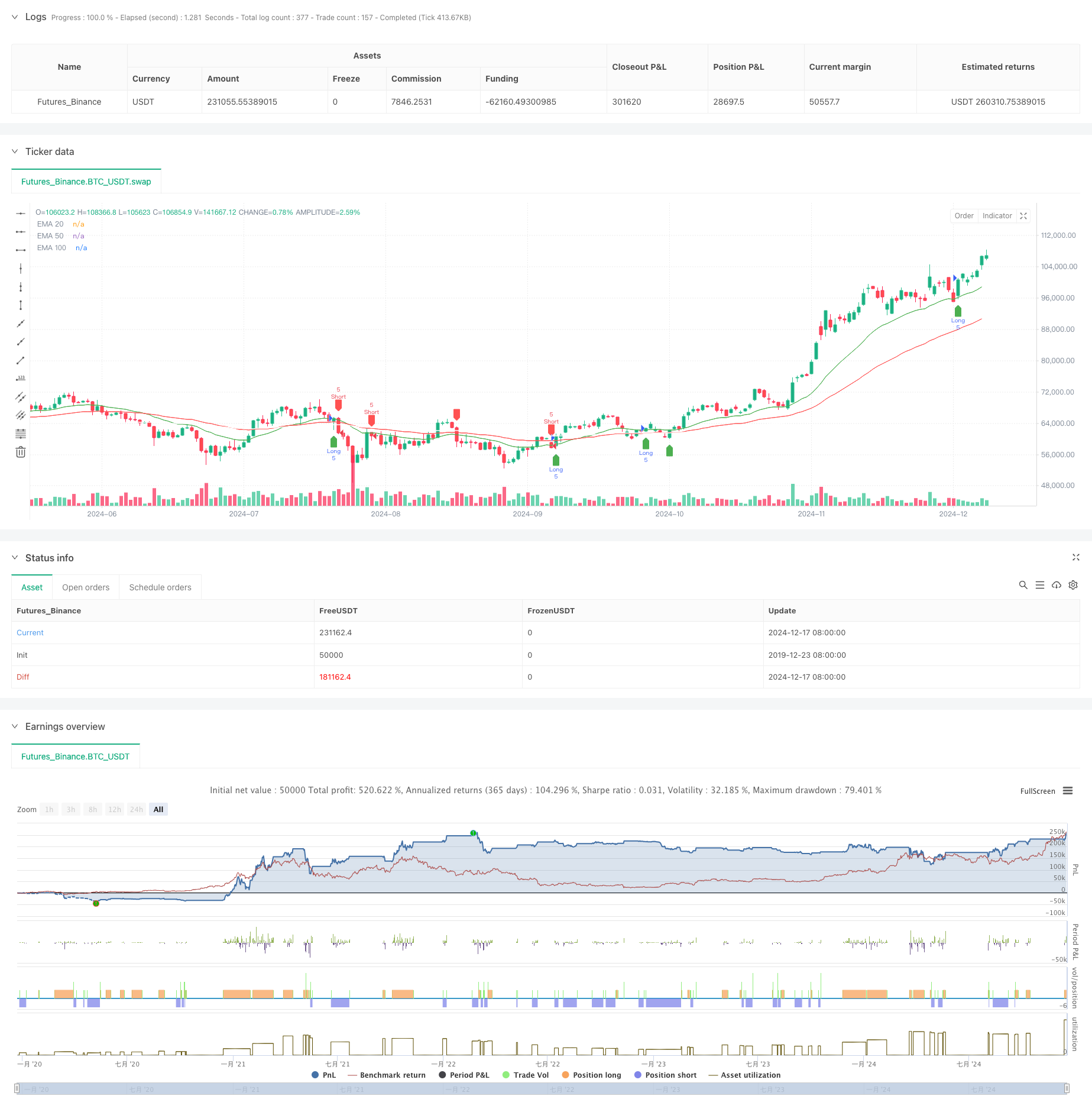

Эта стратегия представляет собой тенденционную торговую систему, основанную на нескольких экспоненциальных скользящих средних (EMAs) и среднем истинном диапазоне (ATR). Она использует три EMA (20, 50 и 100 периодов) в сочетании с ATR для динамического управления рисками и таргетирования прибыли.

Принципы стратегии

Основная логика основана на взаимодействии между ценой и несколькими EMA:

- Сигналы входа основаны на ценовых перекрестках с 20-периодным EMA, отфильтрованных 50-периодным EMA.

- Долгие условия входа: цена пересекает 20 EMA и превышает 50 EMA

- Условия короткого входа: цена пересекает 20 EMA и находится ниже 50 EMA

- Стоп-лосс: динамически рассчитывается с использованием 14-периодного ATR для адаптации к волатильности рынка

- Цель прибыли: использует соотношение риск-вознаграждение 1,5, устанавливая цели прибыли в 1,5 раза больше расстояния стоп-лосса

Преимущества стратегии

- Валидация с несколькими временными рамками: использует 20/50/100 EMA для уменьшения ложных сигналов

- Динамическое управление рисками: остановки на базе ATR обеспечивают рыночно адаптированный контроль рисков

- Ясное соотношение риск-прибыль: фиксированная ставка 1,5 R/R способствует долгосрочной прибыльности

- Сочетает в себе трендоведение и свинг-трейдинг: охватывает как основные тенденции, так и краткосрочные возможности.

- Визуализированные торговые сигналы: предоставляет четкий графический интерфейс для лучшего понимания и исполнения

Стратегические риски

- Рыночный риск: может вызывать частые ложные сигналы об отрыве во время консолидации

- Риск сдвига: фактические цены исполнения могут отличаться от цен сигналов при быстрых рыночных колебаниях

- Риск изменения тенденции: внезапные изменения тенденции могут привести к значительным потерям

- Риск оптимизации параметров: чрезмерная оптимизация может привести к плохой эффективности в реальном мире

Руководство по оптимизации

- Включить показатели объема: использовать объем для подтверждения достоверности расхождения цен

- Добавить фильтры силы тренда: рассмотреть ADX или аналогичные показатели для улучшения качества входа

- Оптимизировать метод стоп-лосса: рассмотреть возможность внедрения последующих стопов для лучшей защиты прибыли

- Классификация рыночной среды: корректировка параметров на основе различных рыночных условий

- Добавить фильтры волатильности: приостановить торговлю при чрезмерной волатильности рынка

Резюме

Эта стратегия сочетает в себе множество EMA и динамический контроль рисков на основе ATR для создания торговой системы, которая имеет как тенденции, следующие, так и характерные характеристики свинговой торговли. Ее сильные стороны заключаются в систематическом подходе и контролируемом риске, но практическое применение требует внимания к адаптивности рынка и конкретным оптимизациям на основе реальных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- Улучшенная многопоказательная стратегия импульсной торговли

- Многопоказательная тенденция после стратегии с динамическим каналом и системой торговли скользящими средними

- K Последовательные свечи Стратегия быка-медведя

- Keltner Channels Стратегия EMA ATR

- Совместная стратегия Supertrend и EMA

- Тенденция в течение нескольких временных рамок после стратегии с ATR-базированной прибылью и стоп-лосом

- Динамическая стратегия адаптации прибыли и остановки убытков на основе ATR и EMA

- Стратегия оптимизации долгосрочного рынка на основе волатильности и линейной регрессии

- Динамическая тенденция EMA вследствие стратегии торговли

- Трехмерная стратегия перекрестного использования EMA

- Стратегия перекрестного использования многоэкспоненциальной скользящей средней с динамической оптимизацией стоп-лосса ATR на основе объема

- Улучшенная стратегия реверсии среднего значения с использованием полос Боллинджера и интеграцией RSI

- Дивергенция РСИ с поддержкой/сопротивлением

- Адаптивная тенденция после стратегии с динамической системой управления снижением

- Стратегия "Золотой крест" для нескольких EMA с уровневым получением прибыли

- Стратегия перекрестного отслеживания тенденций по мультитехническим показателям: RSI и стохастическая система синхронной торговли RSI

- Динамическая стратегия входа в покупку, сочетающая пересечение EMA и проникновение тела свечи

- Интеллектуальная волновая стратегия средней стоимости доллара

- Тенденция перекрестного MACD-RSI после стратегии с системой оптимизации полос Боллинджера

- Приспосабливаемая динамическая стратегия торговли EMA по выбытию позиций

- Многопоказательная стратегия оптимизации динамической торговли