Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних

Автор:Чао Чжан, Дата: 2024-12-27 15:46:05Тэги:М.А.SMARRSLТП

Обзор

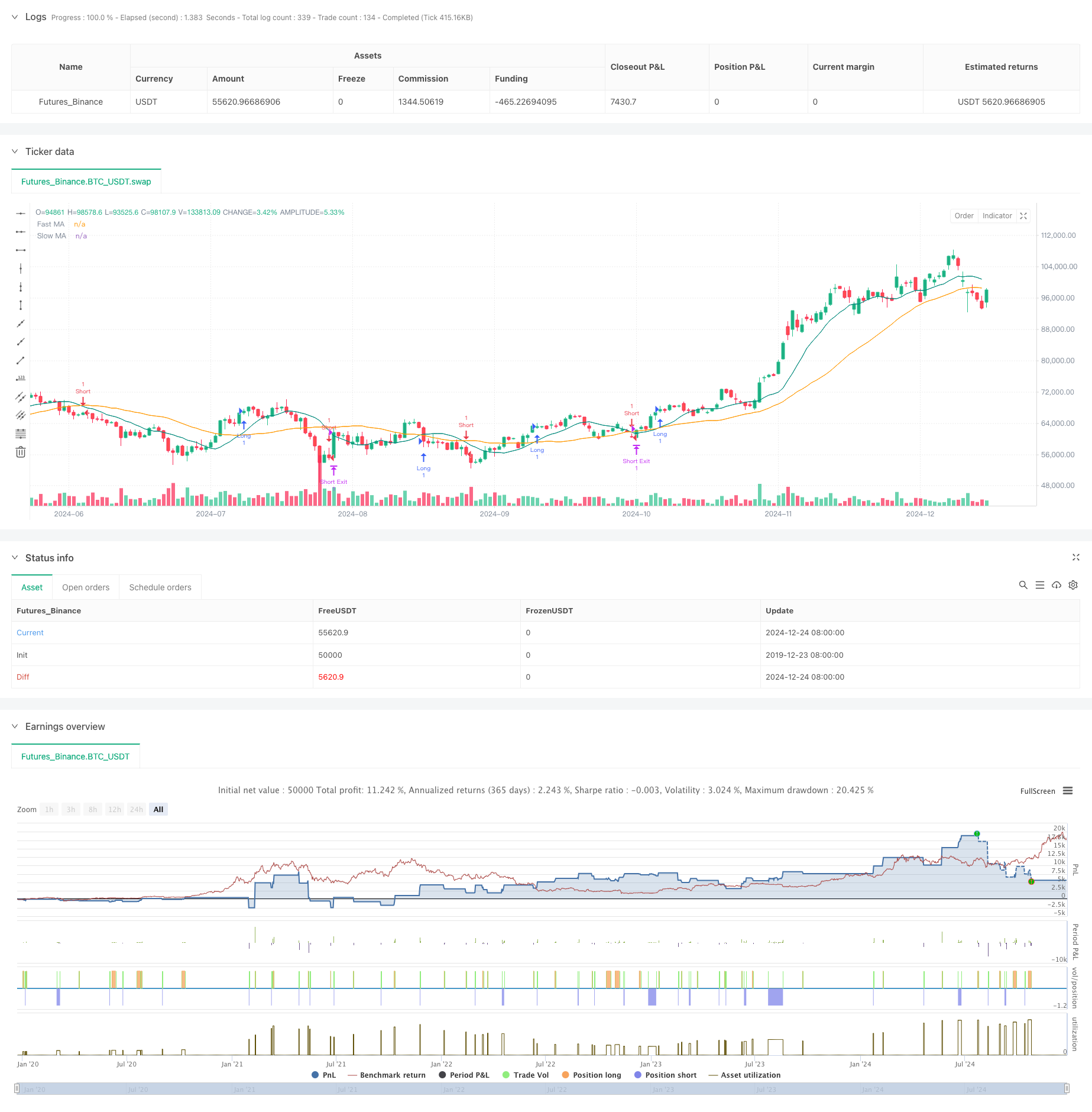

Эта стратегия представляет собой автоматизированную торговую систему, основанную на движущихся средних перекрестных сигналах, оптимизированных с помощью фиксированного соотношения риск-вознаграждение.

Принцип стратегии

Основная логика основана на перекрестных сигналах, генерируемых двумя скользящими средними (10-периодическими и 30-периодическими). Система генерирует длинные сигналы, когда быстрый MA переходит выше медленного MA, и короткие сигналы, когда быстрый MA переходит ниже. После каждого входа система автоматически вычисляет уровни стоп-лосса на основе заранее установленного процента потерь 2% и устанавливает цели получения прибыли в соответствии с соотношением риск-вознаграждение 2.5.

Преимущества стратегии

- Систематическое управление рисками: достижение стандартизированного управления капиталом с помощью фиксированных процентов стоп-лосса и коэффициентов риска и вознаграждения

- Целевой механизм торговли: Сигнальная система, основанная на кроссоверах MA, устраняет субъективную предвзятость суждений

- Сильная адаптивность параметров: ключевые параметры, такие как процент стоп-лосса и соотношение риск-прибыль, могут быть гибко скорректированы

- Высокий уровень автоматизации: автоматизированные процессы от генерации сигнала до управления позицией уменьшают человеческие ошибки

Стратегические риски

- Риск пересечения рынка: перекрестные сигналы MA могут привести к частому ложному выходу на различные рынки

- Риск скольжения: фактические цены исполнения могут значительно отклоняться от цен сигналов на быстро меняющихся рынках.

- Фиксированный риск стоп-лосса: один процент стоп-лосса может не соответствовать всем рыночным условиям

- Расходы комиссии: частое торговля может привести к высоким затратам на транзакции

Направления оптимизации стратегии

- Использование фильтров тренда: добавление длительных скользящих средних или других индикаторов тренда для фильтрации ложных сигналов

- Динамический механизм стоп-лосса: корректировка процентов стоп-лосса на основе волатильности рынка для улучшения адаптации

- Подтверждение объема: включить показатели объема для проверки достоверности прорыва

- Оптимизация времени входа: дождитесь отступлений после перекресток MA перед входом в позиции

Резюме

Эта стратегия сочетает в себе классические методы технического анализа с современными концепциями управления рисками для построения полной торговой системы. Хотя она имеет определенные ограничения, постоянная оптимизация и улучшение позволяют стратегии поддерживать стабильную производительность в различных рыночных условиях. Ключ заключается в постоянной корректировке параметров на основе фактических результатов торговли, чтобы найти наиболее подходящую конфигурацию для текущей рыночной среды.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Динамическая остановка задержки Двойная цель Движущаяся средняя стратегия перекрестного движения

- Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Тенденционная торговая система с скользящей средней (ТБМА-стратегия)

- Адаптивная количественная стратегия торговли с двойным перекрестным перемещением скользящей средней и получением прибыли/остановкой потери

- Adaptive Standard Deviation Breakout Trading Strategy: многопериодная система оптимизации на основе динамической волатильности

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Синергетическая торговая система с многотехническими показателями

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли

- Стратегия количественного тренда двойной скользящей средней с использованием облачных полос Боллингера

- Многоуровневая количественная стратегия торговли, основанная на дивергенции тренда полос Боллинджера

- Количественная стратегия торговли, основанная на Fibonacci 0.7 Level Trend Breakthrough

- Многопериодный фрактальный блок ордера на прорыв адаптивная стратегия торговли

- Стратегия торговли адаптивной тенденции после динамической тенденции признания

- Трансграничная динамическая диапазона количественной стратегии торговли на основе полос Боллинджера

- Стратегия адаптивного прогнозирования перекрестного сигнала SMI на основе импульса

- Улучшенная стратегия торговли с множественным скользящим средним перекрестным сигналом

- Стратегия многопоказательного фильтрованного трейдинга с использованием полос Боллинджера и Вудиса CCI

- Динамическая скользящая средняя тенденция с подтверждением RSI

- Динамическая многопериодная экспоненциальная средняя скользящая перекрестная стратегия с системой обратной оптимизации

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Адаптивная стратегия торговли, основанная на стохастическом двухлинейном кроссовере RSI

- Многоуровневая институциональная стратегия количественного потока заказов с динамической системой масштабирования позиций