Динамическая фильтрация - перекрестная стратегия EMA для анализа ежедневных тенденций

Автор:Чао Чжан, Дата: 2025-01-06 11:16:35Тэги:ЕМАМ.А.КРОССТенденция

Обзор

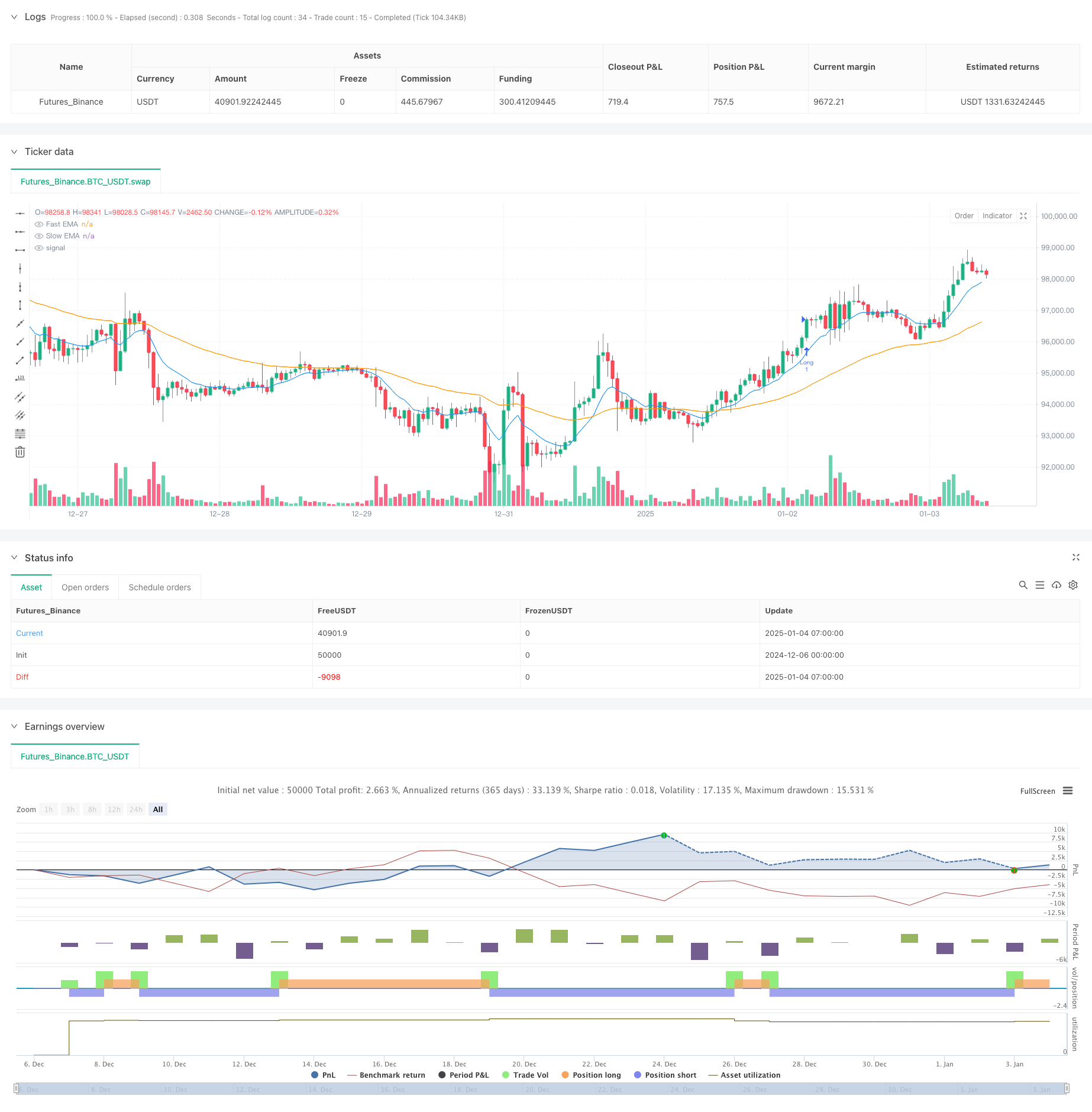

Эта стратегия использует двойную систему скользящих средних для определения тренда и принятия торговых решений, используя относительную позицию быстрых и медленных экспоненциальных скользящих средних (EMAs) в определенные моменты времени для определения начала, продолжения или окончания тренда.

Принцип стратегии

Основа стратегии основана на двух EMA с различными периодами для определения тренда. Быстрая EMA (период 10 по умолчанию) более чувствительна к изменениям цен, способна быстро улавливать движения рынка; медленная EMA (период 50 по умолчанию) отражает долгосрочные тенденции. Стратегия проверяет отношение позиций между этими двумя линиями в определенное время каждого торгового дня (по умолчанию 9:00), используя сигналы перекрестного EMA для определения направления тренда рынка и выполнения сделок. Долгая позиция вводится, когда быстрая EMA пересекает верхнюю часть медленной EMA, что указывает на усиление импульса вверх, в то время как короткая позиция вводится, когда быстрая EMA пересекает нижнюю часть медленной EMA, что указывает на усиление импульса вниз.

Преимущества стратегии

- Ясная и простая логика торговли, легкая для понимания и выполнения

- Фильтрует звуковые сигналы посредством ежедневных фиксированных проверок, что уменьшает количество ложных сделок

- Использует процентную классификацию позиций для эффективного контроля рисков

- Сочетает в себе быстрые и медленные скользящие средние показатели для эффективного фиксирования начала и изменения тренда

- Высоко регулируемые параметры стратегии, подходящие для различных рыночных условий

- Высокая степень автоматизации, не требующая ручного вмешательства

Стратегические риски

- Может вызвать частые сделки на нестабильных рынках, увеличивая затраты на транзакции

- Фиксированное время входа может пропустить важные движения цен

- Системы скользящих средних имеют врожденное отставание, потенциально вызывающее задержку входа или выхода

- Может произойти значительное снижение на сильно волатильных рынках

- Неправильный выбор параметров может повлиять на эффективность стратегии

Направления оптимизации стратегии

- Включить индикаторы волатильности для корректировки размеров позиций в периоды высокой волатильности

- Добавить индикаторы подтверждения тренда, такие как MACD или RSI, чтобы улучшить надежность сигнала

- Оптимизировать механизм сроков входа, учитывая динамические временные проверки на основе характеристик рынка

- Добавление механизмов стоп-лосса и получения прибыли для лучшего контроля рисков

- Подумайте о включении анализа объема для улучшения качества сигнала

- Разработка адаптивных параметровых механизмов для повышения гибкости

Резюме

Стратегия достигает простой, но эффективной торговой системы, следующей за трендом, путем сочетания двойной системы EMA с механизмами проверки фиксированного времени. Ее сильные стороны заключаются в четкой логике и высокой автоматизации, хотя она сталкивается с ограничениями от задержки скользящей средней и фиксированного времени входа.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Daily EMA Comparison Strategy", shorttitle="Daily EMA cros Comparison", overlay=true)

//------------------------------------------------------------------------------

// Inputs

//------------------------------------------------------------------------------

fastEmaLength = input.int(10, title="Fast EMA Length", minval=1) // Fast EMA period

slowEmaLength = input.int(50, title="Slow EMA Length", minval=1) // Slow EMA period

checkHour = input.int(9, title="Check Hour (24h format)", minval=0, maxval=23) // Hour to check

checkMinute = input.int(0, title="Check Minute", minval=0, maxval=59) // Minute to check

//------------------------------------------------------------------------------

// EMA Calculation

//------------------------------------------------------------------------------

fastEMA = ta.ema(close, fastEmaLength)

slowEMA = ta.ema(close, slowEmaLength)

//------------------------------------------------------------------------------

// Time Check

//------------------------------------------------------------------------------

// Get the current bar's time in the exchange's timezone

currentTime = timestamp("GMT-0", year, month, dayofmonth, checkHour, checkMinute)

// Check if the bar's time equals or passes the daily check time

isCheckTime = (time >= currentTime and time < currentTime + 60 * 1000) // 1-minute tolerance

//------------------------------------------------------------------------------

// Entry Conditions

//------------------------------------------------------------------------------

// Buy if Fast EMA is above Slow EMA at the specified time

buyCondition = isCheckTime and fastEMA > slowEMA

// Sell if Fast EMA is below Slow EMA at the specified time

sellCondition = isCheckTime and fastEMA < slowEMA

//------------------------------------------------------------------------------

// Strategy Execution

//------------------------------------------------------------------------------

// Enter Long

if buyCondition

strategy.entry("Long", strategy.long)

// Enter Short

if sellCondition

strategy.entry("Short", strategy.short)

//------------------------------------------------------------------------------

// Plot EMAs

//------------------------------------------------------------------------------

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Стратегия перекрестного использования MACD

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Автоматизированная торговая система Multi-EMA с блокировкой прибыли

- Стратегия трейдинга EMA в условиях динамики

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Тенденция перекрестного использования различных EMA в соответствии со стратегией

- Стратегия однодневных позиций на различных рынках с фильтром EMA

- Стратегия перекрестного использования двойной скользящей средней ЕМА

- Стратегия внутридневного выхода на основе 3-минутных высоких и низких точек свечей

- Система торговли G-Channel и EMA Trend Filter

- Динамическая тенденция двойного перекрестного обращения с EMA в соответствии с количественной стратегией торговли

- Стратегия торговли с адаптивным потоком тенденций с несколькими фильтрами

- Динамический двойной технический индикатор Стратегия торговли с подтверждением перепродажи и перекупки

- Динамическая многопоказательная стратегия последующей остановки торговли

- Система двойного стохастического осциллятора EMA: количественная модель торговли, объединяющая тренд и импульс

- Многопоказательная динамическая стратегия торговли волатильностью

- Динамическая теория торговли: экспоненциальная скользящая средняя и накопленная стратегия перекрестного периода объема

- Динамическая стратегия перекрестного EMA с системой фильтрации силы тренда ADX

- Многопериодный тренд линейный охватывающий шаблон количественная стратегия торговли

- Адаптивная стратегия прорыва канала с динамической системой поддержки и сопротивления

- Кроссовер Multi-EMA с торговой системой поддержки/сопротивления Camarilla

- Усовершенствованная стратегия динамической торговли с использованием нескольких сигналов

- Система трейдинга с адаптивным импульсом Мартингейл

- Тенденция после RSI и движущейся средней объединенной количественной стратегии торговли

- Продвинутая стратегия торговли по количественному наблюдению за трендом и обратной обстановке

- 5-дневная EMA основанная на тенденции по модели оптимизации стратегии

- Многоуровневая многопериодная стратегия оптимизации динамического получения прибыли через EMA

- Синергетическая торговая система с многотехническими показателями

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли