Динамическая стратегия многопериодного супертенденционного трейдинга с пирамидами

Автор:Чао Чжан, Дата: 2025-01-06 17:02:35Тэги:ATRСТSL

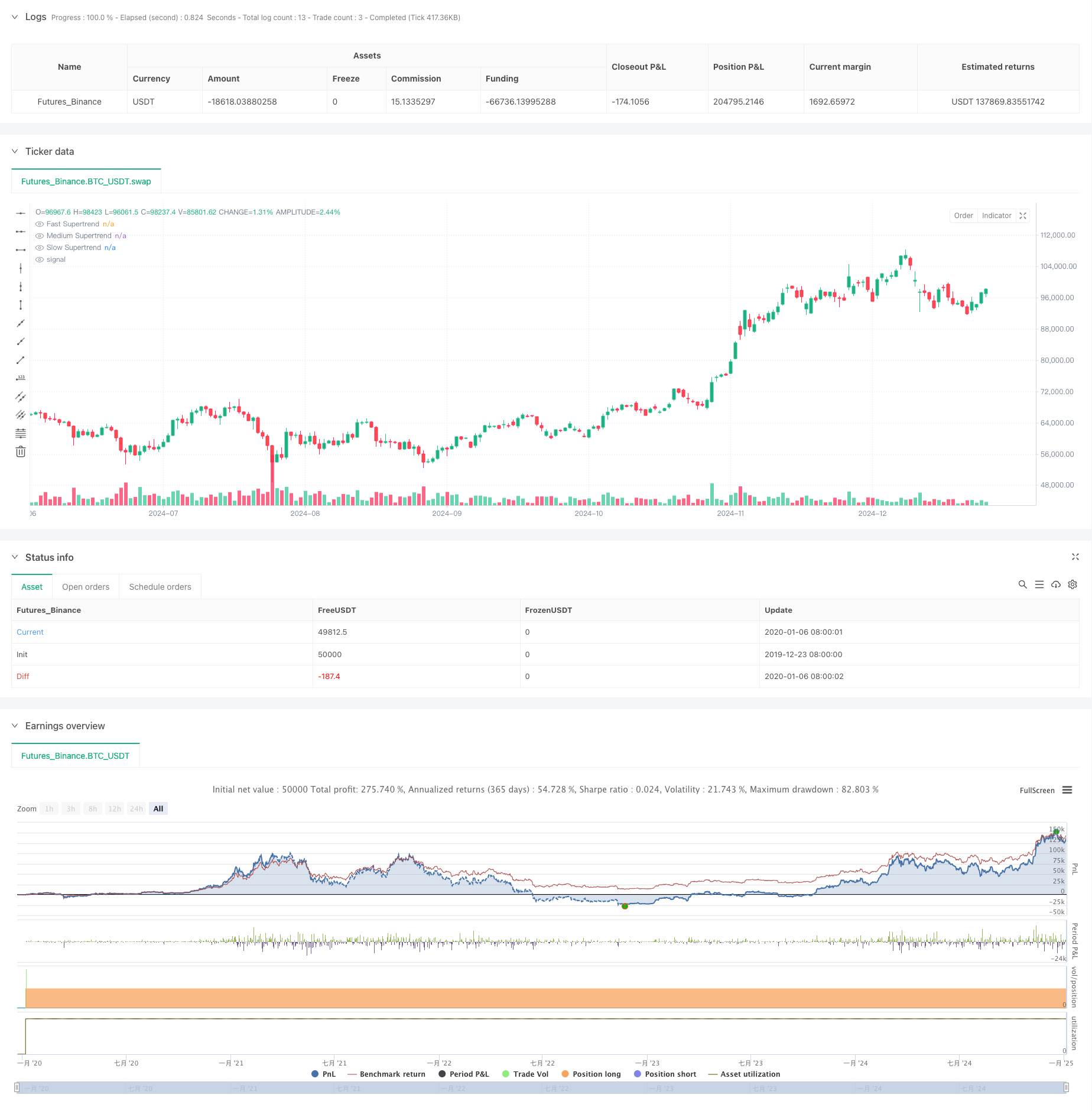

Обзор

Это пирамидальная торговая стратегия, основанная на нескольких индикаторах Supertrend. Она определяет высоковероятные торговые возможности с использованием трех индикаторов Supertrend с разными периодами и мультипликаторами. Стратегия использует динамические пирамидальные записи, позволяющие до трех позиций, в сочетании с динамическими условиями стоп-лосса и гибкими условиями выхода для максимизации прибыли при одновременном контроле рисков.

Принципы стратегии

Стратегия использует три индикатора супертенденции с различными параметрами: быстрыми, средними и медленными. Сигналы входа основаны на перекрестках и направлениях тренда этих индикаторов, реализуя трехслойный пирамидальный подход: первый вход, когда быстрый индикатор указывает вниз, а средний указывает вверх и замедляет точки вниз; второй вход через прорыв, когда как быстрые, так и средние индикаторы указывают вниз; третий вход через прорыв, когда цена достигает новых максимумов. Выходы управляются посредством нескольких механизмов, включая динамическую стоп-лосс, среднюю стоп-цену и общую обратную тенденцию.

Преимущества стратегии

- Механизм многократного подтверждения повышает точность торговли

- Пирамидальный подход значительно увеличивает прибыль на трендовых рынках

- Динамический механизм стоп-лосса защищает прибыль, позволяя развивать тенденции

- Гибкие механизмы выхода хорошо адаптируются к различным рыночным условиям

- Размер позиций на основе процентов адаптируется к различным размерам капитала

Стратегические риски

- Может генерировать частые ложные сигналы на различных рынках

- Пирамида может привести к большему снижению при резком изменении тренда

- Многочисленные показатели могут привести к задержке сигналов

- Оптимизация параметров сопряжена с рисками перенастройки Для контроля этих рисков рекомендуется применять строгое управление деньгами и обратное тестирование.

Руководство по оптимизации

- Добавление фильтров рыночной среды для динамической корректировки параметров на основе волатильности

- Оптимизировать расстояние между входами и распределение размеров позиций

- Внедрение дополнительных технических показателей для фильтрации ложных сигналов

- Разработка адаптивных параметровых механизмов для адаптации к изменениям рынка

- Улучшить механизмы выхода, добавив цели прибыли и временные остановки

Резюме

Стратегия охватывает возможности тренда с помощью нескольких индикаторов Supertrend и пирамидальных записей, контролируя риски с помощью динамических стоп-лосс и гибких механизмов выхода.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Стратегия точного трейдинга и система управления рисками, основанная на индикаторе SuperTrend

- RSI и стратегия адаптивной волатильности, основанная на тренде и супертенде

- Стратегия торговли адаптивной тенденции после динамической тенденции признания

- Стратегия торговли в условиях многоравновесного ценового тренда и перемены

- Продвинутая стратегия следования тренду с адаптивной остановкой отслеживания

- Усовершенствованная стратегия динамической торговли с использованием нескольких сигналов

- Стратегия получения прибыли с двойным супертендентом в несколько этапов

- Динамическая оптимизированная стратегия торговли супертенденцией

- Стратегия двойного направления торговли с высокой волатильностью: точка-основанная система входа в порог

- Супертенд и стратегия перекрестного количественного трейдинга EMA

- Долгосрочная тенденционная квантитативная стратегия перекрестного SMA

- Тенденция слияния мультитехнических индикаторов вследствие количественной стратегии торговли

- Мультитехнический индикатор импульс-МА

- Трехмерная система перекрестного трейдинга EMA с управлением стоп-лоссами на основе умного R2R

- Динамическая волатильностная высокочастотная кроссоверная количественная стратегия EMA

- Стратегия торговли с двумя техническими индикаторами и системой управления рисками

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- Анализ стратегии адаптивных полос Фибоначчи и Боллинджера

- Стратегия торговли многочасовыми моделями свечей

- Алгоритм многочасовой супертенденции динамического тренда