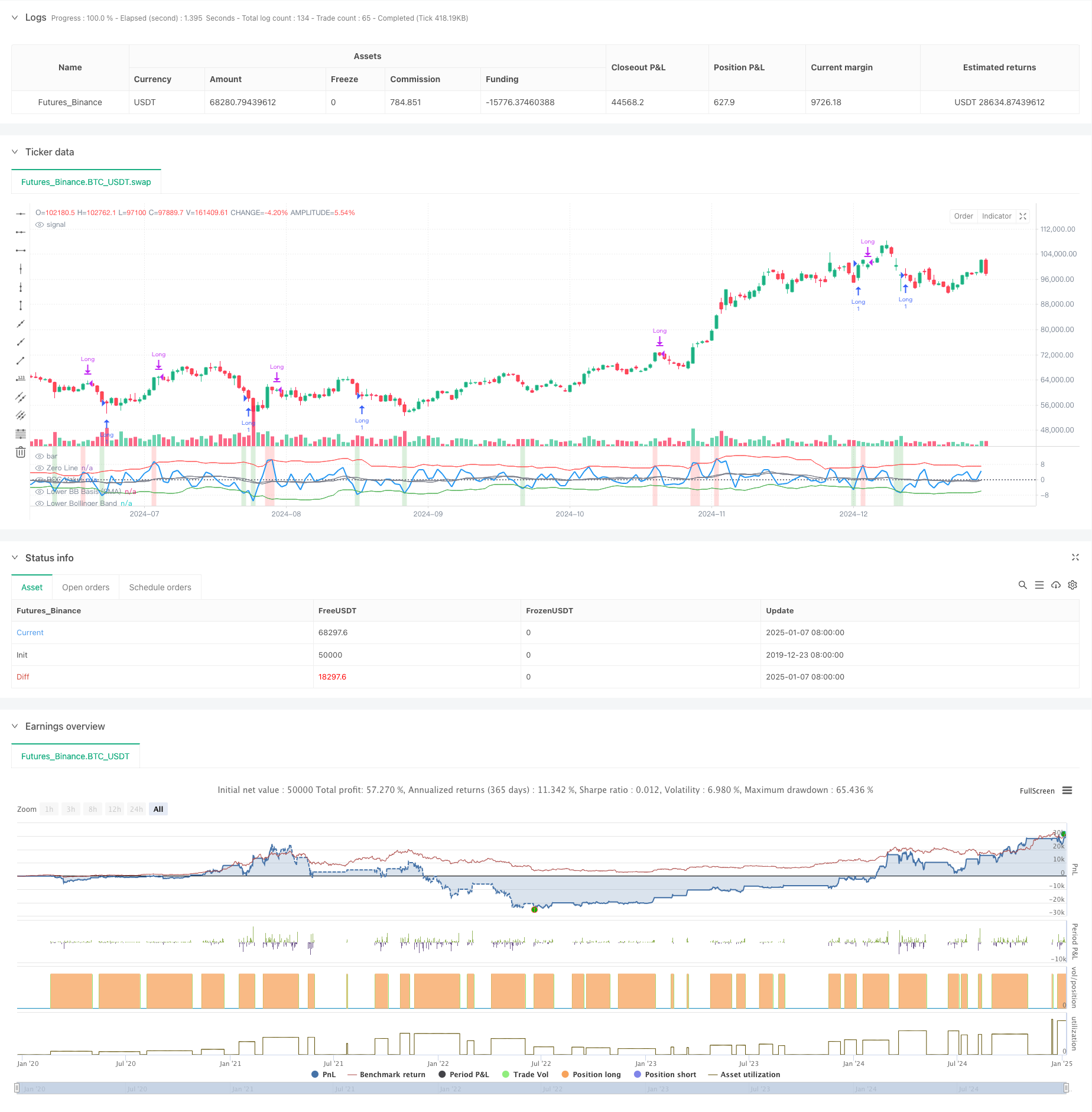

Обзор

Стратегия представляет собой гибридную торговую систему, сочетающую в себе теорию импульса и возврата к среднему значению. Он использует индикатор скорости изменения (ROC) и полосы Боллинджера для определения состояний перекупленности и перепроданности на рынке, вызывая торговые сигналы при пересечении определенных пороговых значений. Суть стратегии заключается в получении прибыли путем обнаружения точек разворота импульса и использования свойства возврата цены к среднему значению.

Стратегический принцип

Стратегия использует 2-периодный индикатор ROC для расчета краткосрочных изменений цен и два набора полос Боллинджера с различными параметрами: краткосрочные полосы Боллинджера (18 периодов, 1,7 стандартного отклонения) используются для определения условий перепроданности и сигналов входа. и долгосрочные полосы Боллинджера (21 период, стандартное отклонение 2,1) используются для определения условий перекупленности и сигналов выхода. Когда ROC пересекает нижнюю полосу Боллинджера снизу вверх, это указывает на то, что импульс цены меняется со слабого на сильный, и система открывает длинную позицию; когда ROC пересекает верхнюю полосу Боллинджера сверху вниз, это указывает на то, что импульс ослабевает, и система закрывает позицию. позиция. Стратегия также отмечает области перекупленности и перепроданности цветом фона: зеленый цвет обозначает перепроданность (вероятный рост), а красный — перекупленность (вероятное падение).

Стратегические преимущества

- Высокая адаптивность: полосы Боллинджера автоматически регулируют ширину полосы в соответствии с волатильностью рынка и могут сохранять эффективность в различных рыночных условиях.

- Улучшенный контроль рисков: отключение пирамидинга (pyramiding=0), обеспечение удержания только одной позиции за раз

- Высокая надежность сигнала: сочетание стратегий импульса и возврата к среднему значению позволяет лучше улавливать поворотные моменты рынка

- Высокая практичность: принимая во внимание транзакционные издержки и проскальзывание, он больше соответствует реальной торговой среде.

Стратегический риск

- Риск волатильности рынка: частая торговля может привести к убыткам на ограниченном рынке.

- Риск ложного прорыва: индикатор ROC может генерировать ложные сигналы прорыва.

- Чувствительность параметров: настройки параметров полос Боллинджера и ROC оказывают большее влияние на эффективность стратегии.

- Зависимость от рыночной среды: стратегии работают лучше на трендовых рынках и могут потерпеть неудачу на нестабильных рынках.

Направление оптимизации стратегии

- Введение фильтров тренда: можно добавлять долгосрочные скользящие средние для фильтрации основного рыночного тренда и повышения точности направления торговли.

- Оптимизируйте настройки параметров: вы можете найти оптимальную комбинацию цикла ROC и параметров полосы Боллинджера с помощью тестирования на исторических данных.

- Добавить механизм стоп-лосса: установить фиксированный стоп-лосс или скользящий стоп-лосс для контроля риска

- Добавьте подтверждение объема: объедините индикаторы объема, чтобы проверить обоснованность ценовых прорывов.

Подвести итог

Стратегия адаптивного возврата к среднему моменту объединяет индикатор ROC и двойную полосу Боллинджера для создания торговой системы, которая может адаптироваться к различным рыночным условиям. Стратегия фокусируется на контроле рисков при сохранении гибкости и имеет большую практическую ценность. Ожидается, что благодаря постоянной оптимизации и совершенствованию эта стратегия позволит добиться более высоких показателей в реальной торговле.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")