نیچے کی ماہی گیری کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-18 15:44:10ٹیگز:

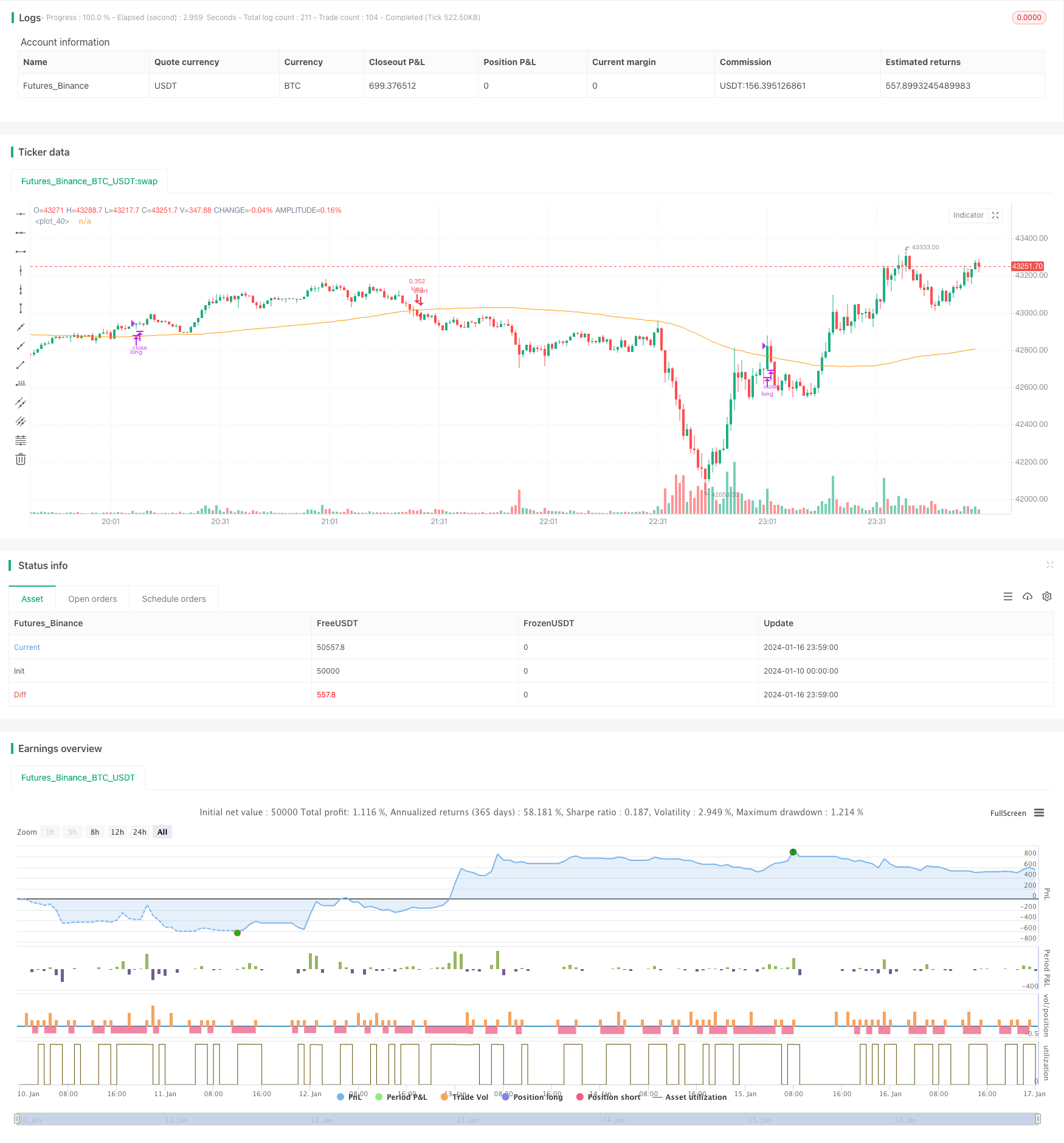

جائزہ

نیچے کی ماہی گیری کی حکمت عملی ایک عام کم خرید اور اعلی فروخت کی حکمت عملی ہے۔ یہ اوور سیل پوائنٹس کی نشاندہی کرنے کے لئے آر ایس آئی اشارے کا استعمال کرتی ہے اور جب قیمت کسی حد تک گر جاتی ہے تو خرید کا اشارہ جاری کرتی ہے ، تاکہ کم قیمت پر ٹوکن جمع کیا جاسکے۔ جب قیمت میں کمی واقع ہوتی ہے تو ، یہ آر ایس آئی سے باہر نکلنے کی حد مقرر کرکے منافع حاصل کرتا ہے۔ یہ حکمت عملی درمیانی اور طویل مدتی ہولڈنگ کے لئے موزوں ہے۔ یہ غیر مستحکم مارکیٹوں میں جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کرسکتا ہے اور ہولڈنگ کی لاگت کی بنیاد کو بہتر بنا سکتا ہے۔

حکمت عملی منطق

یہ حکمت عملی بنیادی طور پر اوور سیلڈ حالات کی نشاندہی کرنے کے لئے آر ایس آئی اشارے پر انحصار کرتی ہے۔ آر ایس آئی اشارے کی معمول کی حد 0 سے 100 تک ہے۔ جب آر ایس آئی اشارے مقررہ انٹری کی حد 35 سے نیچے آجاتا ہے تو ، خرید کا اشارہ جاری کیا جاتا ہے۔ جب آر ایس آئی اشارے 65 کی مقررہ خارجی حد سے اوپر واپس بڑھتا ہے تو ، فروخت کا اشارہ جاری کیا جاتا ہے۔ اس سے کم خرید اور اعلی فروخت کو نافذ کرنے کے لئے رجحان کے الٹ پوائنٹس پر بروقت داخلہ اور باہر نکلنے کی اجازت ملتی ہے۔

اس کے علاوہ ، آر ایس آئی اشارے کے ساتھ مل کر ایک مشترکہ حالت بنانے کے لئے حکمت عملی میں 100 پیریڈ کا ایک سادہ چلتا ہوا اوسط بھی متعارف کرایا گیا ہے۔ صرف اس وقت جب قیمت چلتا ہوا اوسط سے نیچے آجاتی ہے جبکہ آر ایس آئی oversold زون میں داخل ہوتا ہے تو خریدنے کا اشارہ متحرک ہوجائے گا۔ اس سے کسی حد تک جھوٹے بریک آؤٹ کو فلٹر کرنے اور غیر ضروری تجارت کو کم کرنے میں مدد مل سکتی ہے۔

حکمت عملی کے فوائد

-

ریورس پوائنٹس پر انٹری کے لئے آر ایس آئی کے ساتھ زیادہ فروخت اور زیادہ خریدی ہوئی پوائنٹس کو مؤثر طریقے سے شناخت کریں ، تاکہ بہتر لاگت کی بنیاد حاصل کی جاسکے

-

بڑھتی ہوئی اوسط کے ساتھ مل کر غلط سگنل کو فلٹر کریں، چوٹی پر خریدنے سے بچیں

-

درمیانی سے طویل مدتی ہولڈنگ کے لئے موزوں، ممکنہ اپ ٹرینڈز کا پتہ لگانے کے قابل

خطرات اور حل

-

ایک خاص تاخیر ہے، ممکنہ طور پر تیزی سے واپسی کے مواقع سے محروم

- اشارے کے رد عمل کو تیز کرنے کے لئے مناسب طریقے سے RSI حساب کی مدت کو کم کرنا

-

مختلف مارکیٹوں میں زیادہ توڑنے یا کھونے والے بند ہونے کا امکان ہے

- چلتی اوسط مدت کو ایڈجسٹ کریں یا چلتی اوسط کو ہٹا دیں

- مناسب طریقے سے RSI داخلہ اور باہر نکلنے کے پیرامیٹرز کو آرام

اصلاح کی ہدایات

-

مختلف سککوں اور وقت کے فریم پر ٹیسٹ پیرامیٹرز کی اصلاح

-

دوسرے اشارے جیسے MACD، بولنگر بینڈ وغیرہ کو یکجا کرنے کی کوشش کریں۔

-

RSI پیرامیٹرز یا چلتی اوسط پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

-

پوزیشن سائزنگ کی حکمت عملی کو بہتر بنائیں

خلاصہ

نیچے کی ماہی گیری کی حکمت عملی ایک مجموعی طور پر مضبوط اور عملی کم خرید اور اعلی فروخت کی حکمت عملی ہے۔ آر ایس آئی اور چلتی اوسط کے ساتھ ڈبل فلٹرنگ کے ذریعہ ، یہ غلط سگنلز کو مؤثر طریقے سے روک سکتا ہے اور بہتر پیرامیٹرز کے ساتھ کم لاگت کی بنیاد حاصل کرسکتا ہے۔ اسی وقت ، اشارے کے پیرامیٹرز کو مناسب طریقے سے بہتر بنانا اور پوزیشن کی حکمت عملی کو ایڈجسٹ کرنا سرمایہ کے استعمال کی زیادہ کارکردگی کا باعث بن سکتا ہے۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- آسکیلشن ٹریکنگ مختصر مدت کی حکمت عملی

- کم سے کم سنبھالنے کی عددی حکمت عملی

- ٹی 3 اشارے پر مبنی تجارتی حکمت عملی کے بعد رجحان

- اسٹوکاسٹک انڈیکس پر مبنی قلیل مدتی تجارتی حکمت عملی

- لندن ایس ایم اے کراس ای ٹی ایچ ریورس ٹریڈنگ حکمت عملی

- ایس ایم اے اور اے ٹی آر پر مبنی ٹرینڈ ٹریکنگ حکمت عملی

- ہلو ایکٹیویٹر خرید فروخت سگنل کی حکمت عملی

- ایکسپونینشل سمیٹ اسٹوکاسٹک آسکیلیٹر حکمت عملی

- دوہری EMA اور RSI مشترکہ رجحان ٹریکنگ حکمت عملی

- ای ایم اے، ہل اور آر ایس آئی مواقع کی نگرانی کی حکمت عملی

- دوہری بی ذہین ٹریکنگ حکمت عملی

- RSI/WMA ٹرینڈ ٹریکنگ کی حکمت عملی

- کوانٹ ٹریڈنگ سپورٹ اور مزاحمت کلاؤڈ اشارے

- دوہری آر ایس آئی توڑ کی حکمت عملی

- مومنٹم بریک آؤٹ حکمت عملی

- موم بتی کے نمونوں کی حکمت عملی

- بہترین سپر ٹرینڈ سی سی آئی ملٹی ٹائم فریم ٹریڈنگ حکمت عملی

- Ichimoku Kinko Hyo کی بنیاد پر ایک سخت رجحان کے بعد حکمت عملی

- ایک طرفہ رجحان شوک بریک آؤٹ کی حکمت عملی

- منتقل اوسط رینج نگلنے کی حکمت عملی